Direction de l’audit

Ressources naturelles Canada

Présenté au Comité ministériel de vérification (CMV)

Mars 2016

TABLE DES MATIÈRES

SOMMAIRE

INTRODUCTION

Les programmes de subventions et de contributions (S et C) figurent parmi les instruments importants utilisés par le gouvernement du Canada (le Gouvernement) pour promouvoir ses vastes objectifs et priorités. Les programmes de S et C sont un mécanisme grâce auquel le Gouvernement transfère des fonds à d’autres organisations ou à d’autres personnes, en favorisant et en mobilisant des compétences et des ressources très diverses à l’extérieur du gouvernement fédéral. Les paiements de transfert effectués par l’intermédiaire des programmes de S et C représentent un engagement important du gouvernement fédéral et doivent être gérés en conséquence. L’objectif de la Politique sur les paiements de transfert du Conseil du Trésor (CT) est de veiller à ce que les programmes de S et C soient gérés de façon intègre, transparente et responsable en tenant compte des risques, centrés sur les citoyens et les bénéficiaires, et conçus et mis en œuvre en fonction des priorités du gouvernement en vue d’atteindre les résultats escomptés pour les Canadiens.

Les programmes de S et C jouent un rôle crucial en veillant à ce que Ressources naturelles Canada (RNCan) s’acquitte de ses responsabilités et fasse progresser les enjeux de ressources naturelles qui préoccupent les Canadiens, comme les technologies liées à l’énergie propre et renouvelable, et le développement de ressources naturelles durables. Grâce à des programmes comme écoÉNERGIE pour l’électricité renouvelable, Investissements dans la transformation de l’industrie forestière et Initiative géoscientifique ciblée, RNCan fournit des contributions et un soutien financiers aux organisations canadiennes du secteur des ressources naturelles pour les aider à développer leurs marchés et appuyer leur croissance économique.

Pour administrer les programmes de S et C, les secteurs de RNCan reçoivent l’appui du Centre d’expertise ministériel de S et C (CE), établi au sein de la Direction des finances et de l’approvisionnement de RNCan. Le CE veille à ce que les gestionnaires de programme aient les outils, les conseils et l’encadrement nécessaires pour gérer les programmes de S et C et joue un rôle central en matière de contrôle. Le Comité d’examen des paiements de transfert (CEPT) assure la surveillance et fournit les conseils stratégiques liés à la gestion des programmes de S et C.

L’objectif principal de l’audit consistait à fournir l’assurance raisonnable en matière de pertinence et d’efficacité des activités et des processus ministériels des programmes de S et C, y compris en ce qui a trait à la gestion des risques, au contrôle et à gouvernance, conformément à la Politique sur les paiements de transfert du CT.

POINTS FORTS

De manière générale, l’audit a constaté que le Ministère a élaboré et mis en place des structures de gouvernance pour la gestion des programmes de S et C. Le Ministère a mis en place des mesures de contrôle pertinentes pour se conformer aux exigences de la Politique sur les paiements de transfert du CT. Le Ministère a aussi mis en place des processus normalisés et transparents de gestion, de mesure du rendement et d’établissement de rapports pour les programmes de S et C.

DOMAINES À AMÉLIORER

L’audit a précisé des occasions d’évaluer le rôle du CEPT pour clarifier les responsabilités et veiller à ce que la surveillance soit axée sur les domaines posant des risques significatifs, que les processus administratifs soient proportionnels au degré de risque et reflètent la mobilisation des intervenants, et d’améliorer la collaboration et le partage des meilleures pratiques au sein de RNCan.

CONCLUSION DE L’AUDIT INTERNE ET OPINION

À mon avis, dans l’ensemble, le Ministère a des activités et des processus adéquats en place pour appuyer la gestion des programmes de S et C. Les occasions existent pour renforcer l’efficacité de certains processus et activités, y compris en ce qui a trait à l’évaluation du rôle du CEPT, au soutien des processus administratifs et à l’amélioration de la collaboration et du partage des meilleures pratiques au sein du Ministère.

J’encourage le Ministère à poursuivre ses efforts pour apporter des éléments novateurs et des améliorations rentables dans le cadre des programmes de S et C.

ÉNONCÉ DE CONFORMITÉ

Selon mon jugement professionnel en tant que dirigeant principal de l’audit, je suis d’avis que l’audit est conforme aux normes d’audit du gouvernement du Canada, comme en témoignent les résultats du programme d’assurance et d’amélioration de la qualité.

Christian Asselin, CPA, CA, CMA, CFE

Dirigeant principal de l’audit

10 mars 2016

REMERCIEMENTS

L’équipe d’audit aimerait remercier tous ceux qui ont contribué à ce projet et, plus particulièrement, les employés qui ont fait part de leurs observations et de leurs commentaires dans le cadre du présent audit.

INTRODUCTION

Les programmes de S et C figurent parmi les instruments importants utilisés par le gouvernement du Canada (le Gouvernement) pour mettre de l’avant ses vastes objectifs et priorités. Les programmes de S et C sont un mécanisme grâce auquel le Gouvernement transfère des fonds à d’autres organisations ou à d’autres personnes, favorisant et mobilisant ainsi des compétences et des ressources très diverses à l’extérieur du gouvernement fédéral. Les paiements de transfert effectués par l’intermédiaire des programmes de S et C représentent un engagement important du gouvernement fédéral et doivent être gérés en conséquence. L’objectif de la Politique sur les paiements de transfert du CT est de veiller à ce que les programmes de S et C soient gérés de façon intègre, transparente et responsable en tenant compte des risques, centrés sur les citoyens et les bénéficiaires, et conçus et mis en œuvre en fonction des priorités du gouvernement en vue d’atteindre les résultats escomptés pour les Canadiens.

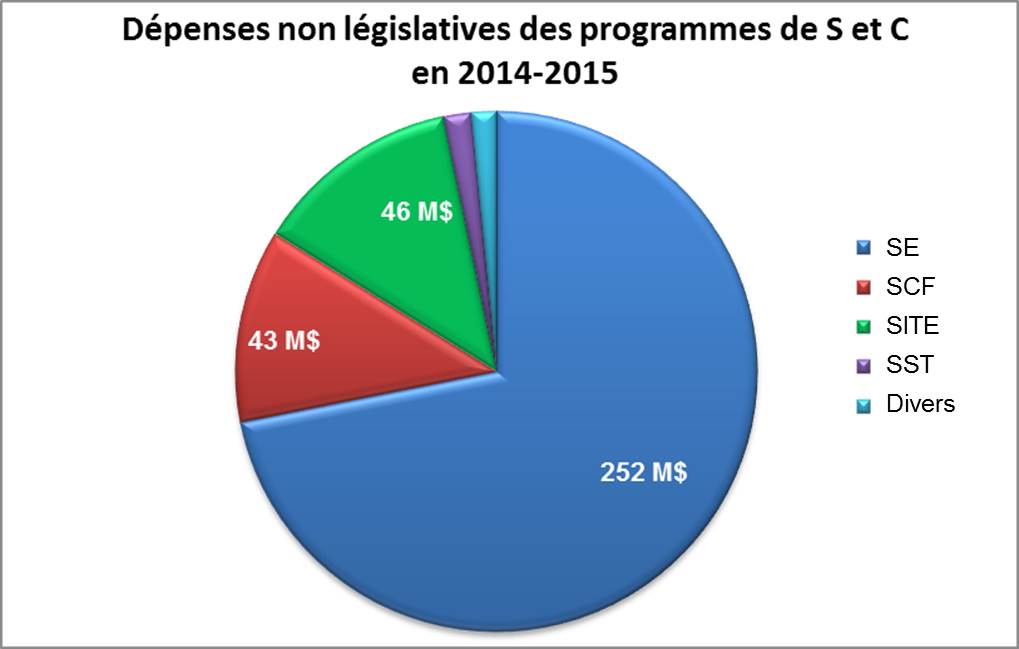

Les programmes de S et C jouent un rôle crucial en veillant à ce que RNCan s’acquitte de ses responsabilités et fasse progresser les enjeux de ressources naturelles qui préoccupent les Canadiens, comme les technologies liées à l’énergie propre et renouvelable et le développement de ressources naturelles durables. Grâce à des programmes comme écoÉNERGIE pour l’électricité renouvelable, Investissements dans la transformation de l’industrie forestière et Initiative géoscientifique ciblée, RNCan fournit des contributions et un soutien financiers aux organisations canadiennes du secteur des ressources naturelles pour les aider à développer leurs marchés et appuyer leur croissance économique. En 2014-2015, RNCan a dépensé 353 millions de dollars dans des programmes non législatifs de S et C, parmi lesquels le Secteur de l’énergie (SE), le Secteur du Service canadien des forêts (SCF) et le Secteur de l’innovation et de la technologie de l’énergie (SITE) comptent pour environ 97 % du financement. Les 3 % restants représentent les dépenses des programmes de S et C dans tous les secteurs de RNCan, y compris dans le Secteur des sciences de la Terre (SST) et le Secteur des minéraux et des mines (SMM).

Cette figure illustre la distribution par secteur des S et C discrétionnaires de RNCan lors de l’exercice 2014-2015, qui s’élevait à un total de 353 M$. La distribution des dépenses va comme suit : 252 M$ pour le secteur de l’énergie (SE), 46 M$ pour le Secteur de l’innovation et de la technologie de l’énergie (SITE), 43 M$ pour le Secteur du Service canadien des forêts (SCF) et les 12 M$ restants ont été affectés à divers secteurs, notamment le secteur des sciences de la Terre (SST) et le secteur des minerais et des métaux (SMM).

Pour administrer les programmes de S et C, les secteurs reçoivent l’appui du Centre d’expertise ministériel de S et C (CE), établi au sein de la Direction des finances et de l’approvisionnement (DFA) de RNCan. Le CE veille à ce que les gestionnaires de programme aient les outils, les conseils et la direction nécessaires pour gérer les programmes de S et C et joue un rôle central en matière de contrôle. Le Comité d’examen des paiements de transfert (CEPT) assure la surveillance et fournit les conseils stratégiques liés à la gestion des programmes de S et C.

Les dépenses non statutaires des programmes de S et C ont diminué, passant de 1 347 millions de dollars en 2010-2011 à 353 millions de dollars en 2014-2015.

_Fre.jpg)

Cette figure illustre la diminution des dépenses en matière de S et C discrétionnaires de RNCan entre 2010-2011 et 2014-2015 : 1 347 M$ en 2010-2011, 1 286 M$ en 2011-2012, 423 M$ en 2012-2013, 401 M$ en 2013-2014 et 353 M$ en 2014-2015.

L’audit des activités et des processus des programmes de S et C faisait partie du Plan de vérification axé sur les risques de 2015-2018 du Ministère et a été approuvé par le sous-ministre le 12 mars 2015.

BUT ET OBJECTIFS DE L’AUDIT

L’objectif principal de l’audit consistait à fournir l’assurance raisonnable à l’égard de la pertinence et de l’efficacité des activités et des processus ministériels des programmes de S et C, y compris en ce qui a trait à la gestion des risques, au contrôle et à la gouvernance, conformément à la Politique sur les paiements de transfert du CT. L’audit portait sur les activités et les processus liés à la gestion des programmes de S et C à l’échelle du Ministère, plus précisément sur les points suivants :

- si le Ministère a élaboré et mis en place des structures de gouvernance pour la gestion des programmes de S et C;

- si des mesures de contrôle adéquates et efficaces sont en place pour se conformer aux exigences de la Politique sur les paiements de transfert du CT, qui sont liées à l’harmonisation des programmes de S et C, à la gestion du risque et à l’établissement de normes de service ministérielles;

- si les activités et les processus liés à la gestion, à la mesure du rendement et à l’établissement de rapports destinés aux programmes de S et C sont adéquats, transparents et normalisés dans la mesure du possible.

CONSIDÉRATIONS TOUCHANT L’AUDIT

Une approche fondée sur les risques a servi à l’établissement des objectifs, de la portée et de l’approche utilisés pour cette mission d’audit. Voici un résumé des principaux risques potentiels qui ont été pris en considération :

- des structures et des processus de gouvernance efficaces mis en place pour appuyer la gestion des programmes de S et C;

- la pertinence et l’efficacité des mesures de contrôle et des processus pour se conformer aux exigences de la Politique sur les paiements de transfert du CT, qui sont liées à l’harmonisation des programmes de S et C;

- l’efficacité des processus de contrôle, y compris la mesure du rendement et l’accès à de l’information suffisante pour la prise de décision par la haute direction.

PORTÉE

L’audit a porté sur les activités et les processus au niveau ministériel, qui étaient en place pour appuyer les programmes de S et C du Ministère au cours des exercices budgétaires 2013-2014 et 2014-2015.

L’audit visait aussi à valider la pertinence des mesures de contrôle principales des programmes choisis. Plus précisément, l’audit portait sur les activités et les processus administratifs des programmes de S et C à l’échelle du Ministère, y compris en ce qui a trait à la surveillance des programmes, à la clarté et à l’application de la clause de contribution remboursable des accords de contribution, à l’évaluation du système financier sur le plan de la rapidité et de l’exactitude, et à l’approche globale du programme à l’égard du choix de bénéficiaires de financement. L’audit ne comprenait pas l’analyse des besoins organisationnels des systèmes financiers actuels des programmes de S et C.

APPROCHE ET MÉTHODOLOGIE

L’audit a été réalisé conformément à la Politique sur la vérification interne du CT et aux Normes relatives à la vérification interne au sein du gouvernement du Canada, et il comprenait les activités suivantes :

- l’examen des instruments pertinents de la politique et des processus opérationnels;

- l’examen des documents clés et des renseignements de base pertinents, y compris les recommandations d’audits antérieurs liées aux programmes de S et C;

- la consultation d’autres ministères fédéraux et la prise en compte de leurs audits pertinents;

- la conduite d’entrevues avec le personnel clé;

- l’analyse et la mise à l’essai des données utilisées pour la gestion des programmes de S et C, y compris la mesure du rendement et l’information financière et non financière.

L’étape de l’exécution de l’audit s’est terminée pour l’essentiel en décembre 2015.

CRITÈRES

Veuillez consulter l’annexe A pour prendre connaissance des critères d’audit détaillés. Le travail d’audit sur place et la conclusion globale de l’audit sont fondés sur ces critères.

CONCLUSIONS ET RECOMMANDATIONS

Structures et processus de gouvernance

Constatation générale

Le Ministère a développé et mis en place des structures de gouvernance pour la gestion des programmes de S et C. Les organes de gouvernance assurent l’encadrement et la surveillance, tout en effectuant le suivi des programmes de S et C de RNCan, y compris la conformité à la Politique sur les paiements de transfert du CT et aux politiques de RNCan. Des efforts ont été faits pour rationaliser les processus administratifs des programmes de S et C, des normes de service ont été mises en place et suivies de près, et les résultats ont fait l’objet de rapports auprès de la haute direction. La collaboration existe sur le plan interne et avec les autres ministères dans le but d’augmenter l’efficacité et de réduire le chevauchement.

Il existe des occasions d’évaluer le rôle du CEPT et la méthodologie d’évaluation des risques des programmes de S et C pour veiller à ce que les processus visant à entériner ou à modifier les accords soient proportionnels au degré de risque associé aux accords et aux mesures exigés, et mettre sur pied de la collaboration et de partage des meilleures pratiques en matière de gestion des programmes de S et C, parmi les secteurs de RNCan.

Observations pertinentes

L’audit visait à déterminer si le Ministère a développé et mis en place des structures de gouvernance et des processus efficaces pour appuyer la gestion des programmes de S et C. De tels processus permettent de clarifier les rôles, les responsabilités et les obligations de rendre compte parmi les intervenants et de veiller à ce que les organes de gouvernance exercent des fonctions d’encadrement, de surveillance et de remise en question. L’audit cherchait aussi à déterminer si le Ministère a en place des mesures de contrôle pertinentes et efficaces, y compris sur le plan de la surveillance pour se conformer à la Politique sur les paiements de transfert du CT. Plus précisément, l’audit cherchait à déterminer si la collaboration existe au sein de RNCan et entre les ministères dans le but d’harmoniser les programmes de S et C et de normaliser l’administration en vue d’accroître l’efficacité. L’audit visait à déterminer si les processus en place font en sorte de veiller à ce que les exigences sur le plan administratif soient proportionnelles au degré de risque et soient simplifiées grâce à des engagements envers les bénéficiaires et les intervenants, et que des normes de service raisonnables et pratiques aient été mises en place, fassent l’objet de suivi et que leurs résultats soient présentés pour la prise de décision.

Rôles, responsabilités et obligations de reddition des comptes

De manière générale, l’audit a confirmé que les rôles, les responsabilités et les obligations de rendre compte à l’égard des programmes de S et C sont définis et communiqués par l’intermédiaire du site Web et des politiques du Ministère. On compte parmi les joueurs importants du CEPT, le Centre d’expertise sur les S et C (CE), les sous-ministres adjoints (SMA) et les employés du programme.

Le CEPT est un comité consultatif de surveillance au niveau des sous-ministres adjoints (SMA) qui appuie le Comité exécutif et le sous-ministre avec l’intention d’appliquer à la gestion des programmes de S et C une approche intégrée fondée sur les risques, tout en favorisant la transparence et l’obligation de rendre des comptes. En vertu de son mandat, le CEPT est responsable de (1) passer en revue les propositions touchant la conception du programme de paiements de transfert ou les propositions pour modifier les programmes existants de paiements de transfert à l’étape de soumission au Conseil du Trésor; de (2) passer en revue les accords et les modifications pour approbation lorsqu’ils répondent à des critères prédéfinis; et de (3) surveiller la situation de l’ensemble des programmes de S et C de RNCan, y compris en ce qui a trait aux constatations du Bureau du vérificateur général (BVG) à l’égard des audits des comptes publics, des audits internes, des évaluations et des autres constatations pertinentes. Il est important de noter que malgré l’examen des accords pour approbation par le CEPT, ce sont les SMA qui assument l’entière responsabilité des accords signés au sein de leurs secteurs respectifs.

Chaque secteur a également mis en place ses propres structures de gouvernance pour appuyer la gestion quotidienne des programmes de S et C. Les employés des secteurs se livrent à diverses activités de diligence raisonnable pour garantir la transparence et l’obligation de rendre des comptes par rapport à l’approbation du financement des programmes de S et C, qui couvre trois aspects principaux : technique, administratif et financier.

Le CE assure la fonction d’assurance qualité au sein du Ministère en soutenant le CEPT par l’intermédiaire de revues progressives des accords avant que ceux-ci soient présentés au CEPT pour approbation et en produisant des rapports sur les activités de surveillance. Les autres responsabilités importantes du CET sont les suivantes : favoriser une culture fondée sur la collaboration chez les gestionnaires des programmes de S et C, assurer la liaison avec les organismes centraux et diriger la mise en place des initiatives des programmes de S et C, en donnant des conseils aux employés en matière d’administration des programmes de S et C et en fournissant différents outils et cours pour appuyer la gestion des programmes de S et C.

Encadrement, surveillance et remise en question des organes de gouvernance

Dans l’ensemble, l’audit a confirmé que le CEPT joue un rôle sur le plan de l’encadrement, de la surveillance et de la remise en question pour ce qui est de la conception des programmes de S et C et des accords de financement. Il joue aussi un rôle-conseil sur le plan de la conformité à la Politique sur les paiements de transfertdu CT et aux politiques de RNCan. L’audit a aussi souligné que l’objectif du CEPT était de passer en revue et d’approuver les accords et les modifications, étant donné que la majorité de ceux-ci (environ 80 %) sont à « faible risque », tels qu’ils ont été qualifiés par la direction des programmes. Les critères actuels touchant les accords devant être soumis à l’examen et à l’approbation du CEPT sont fondés sur la combinaison du seuil de signification et du degré de risque (tels qu’ils sont définis aux termes de la méthodologie ministérielle de gestion du risque); cependant, le seuil de signification a été établi à un niveau assez faible pour que, en général, la majorité des accords soumis au CEPT soient fondés sur leur valeur financière. De plus, plusieurs des dossiers envoyés pour discussion au CEPT portaient sur des modifications d’ordre administratif des accords de contribution, y compris des changements de dates et des réaffectations de fonds entre les catégories. Les modalités et les conditions des accords individuels ne sont pas intrinsèquement adaptables pour permettre d’apporter des modifications mineures sans qu’il soit nécessaire de les modifier, ce qui entraîne souvent un alourdissement considérable du processus administratif.

Les entrevues avec plusieurs représentants de la haute direction et du personnel des programmes ont confirmé qu’il y a peu de valeur ajoutée à avoir l’approbation du CEPT dans le cas des accords et des modifications « à faible risque », surtout si ce sont les SMA du Secteur en question qui assument l’entière responsabilité des accords signés. En outre, la documentation supplémentaire et la préparation nécessaires à la présentation d’un accord ou d’une modification au CEPT ajoutent plusieurs semaines au processus d’approbation global et allongent les délais du CE, des gestionnaires de programmes et des membres du CEPT. Cette situation crée des retards et des inefficacités qui pourraient avoir une incidence sur la capacité du Ministère à atteindre les objectifs du programme.

Il faut noter que, pour surmonter ces difficultés, le CE a mis au point récemment des initiatives pour réduire le fardeau administratif, ce qui reflète l’engagement à l’égard de la gestion du programme. On trouve parmi les exemples, la simplification du processus de certaines modifications administratives et le rehaussement du seuil d’examen du CEPT de 1 M$ à 2 M$.

Collaboration au sein de RNCan et avec les autres ministères

Au cours des dernières années, le Ministère a collaboré avec d’autres ministères fédéraux pour harmoniser les programmes de S et C et pour en uniformiser l’administration dans le but d’accroître l’efficacité et éliminer les chevauchements dans la mesure du possible. On trouve parmi les exemples, la collaboration entre RNCan et Environnement Canada par l’intermédiaire de la Stratégie canadienne sur les biocarburants, mise en place en 2007, et les comités interministériels sur la gouvernance pour certains des programmes de S et C de RNCan. Le directeur du CE participe aussi à un groupe de travail du CT dirigé par le directeur ou le directeur général qui appuie la collaboration et l’harmonisation à l’échelle du Gouvernement.

L’audit a trouvé que la collaboration et le partage des meilleures pratiques au sein du Ministère pouvaient être améliorés, en particulier dans des domaines comme la conception des programmes, l’élaboration des modalités et des conditions des programmes de S et C, et la mise au point de mesures de rendement. Il existe une équipe de consultation de la gestion de la restructuration présidée par le directeur du CE. Ce forum s’est réuni à quelques reprises au cours des deux dernières années à cause de contraintes sur le plan des capacités.

Normes de service de S et C

Le Ministère a mis en place des normes de service pour tous les programmes de S et C approuvés après le 31 mars 2010. Certains programmes plus anciens de S et C, dont l’élimination progressive est prévue ou la fin arrivent, sont soumis à des pressions moins fortes pour créer des normes de service. Le Ministère suit de près la mise en place de normes de services et communique les résultats à la haute direction aux fins de commentaires et d’orientation. Les récentes initiatives du Ministère en matière de réduction du fardeau administratif, à la fois interne et externe, devraient avoir une incidence positive sur les normes de service des programmes.

RISQUE ET RÉPERCUSSIONS

L’échec des processus et des structures de gouvernance du Ministère à préciser clairement les obligations de rendre compte auraient une incidence sur la surveillance, le leadership et la mise en place des processus et des activités des programmes de S et C. Par ailleurs, la surcharge des processus de gouvernance dans le cas de dossiers à faible risque limite la disponibilité et la capacité de la haute direction à assurer la surveillance et le leadership dans des secteurs à risque plus élevé et plus significatif. Lorsque les processus de S et C ne sont pas conçus de manière à être sensibles au risque, il se peut qu’une charge administrative supplémentaire soit la cause de retards qui finiront par avoir une incidence sur la capacité des programmes à atteindre leurs objectifs. Une collaboration inefficace et l’absence de partage des meilleures pratiques au sein du Ministère pourraient se traduire par une gestion inadéquate des programmes de S et C.

RECOMMANDATIONS

1. Il est recommandé que le sous-ministre adjoint (SMA) du Secteur de la gestion et des services intégrés (SGSI), en collaboration avec les membres du Comité d’examen des paiements de transfert (CEPT) fasse ce qui suit :

- évalue le rôle du CEPT pour veiller à ce que l’obligation de rendre des comptes soit claire, que les activités du CEPT ajoutent de la valeur à l’ensemble de la gestion des programmes de S et C et mettent de l’avant la collaboration et le partage des meilleures pratiques dans l’ensemble du Ministère;

- passe en revue et mette à jour la méthodologie d’évaluation des risques, y compris les seuils de signification pour préciser le risque;

- passe en revue et mette à jour les processus administratifs des programmes de S et C, en particulier en ce qui a trait à l’approbation et à la modification des accords, pour veiller à ce qu’ils soient proportionnels au risque lié à l’accord et aux mesures requises.

RÉPONSE ET PLAN D’ACTION DE LA DIRECTION

La direction est d’accord. En réponse à la première recommandation, la recommandation est conforme aux plans actuels en cours pour passer en revue l’ensemble de la gestion des programmes de S et C, y compris le rôle des CEPT.

- Le SMA du SGSI, en collaboration avec les membres du CEPT, s’interrogera sur la portée du CEPT, y compris sur la clarification des rôles et des responsabilités, et des occasions de faire la promotion de la collaboration et du partage des meilleures pratiques. Cette mise à jour est aussi appuyée par le Forum de discussions permanent sur les subventions et contributions (FPSC) du Ministère, un groupe composé de représentants du programme et de spécialistes fonctionnels. Le FPSC se réunira plus régulièrement et deviendra un forum pour le partage des expériences, des outils et des meilleures pratiques. De plus, le CE continuera à offrir des consultations continues avec les agents de programme.

Produit livrable 1 : Mandat révisé du CEPT

Échéancier : T2 (30 septembre), exercice 2016-2017

Produit livrable 2 : Mandat révisé du FPSC

Échéancier : 8 janvier 2016 (terminé)

- Le SMA du SGSI, en collaboration avec les membres du CEPT, a déjà commencé l’examen complet de la méthodologie ministérielle d’évaluation des risques des programmes de S et C et du cadre d’orientation connexe, y compris les consultations auprès d’autres ministères et les comparaisons avec leurs cadres d’évaluation des risques. Cela s’est traduit par la mise en place de trois nouveaux facteurs de risque. Cet outil a été évalué dans le cadre des programmes pour s’assurer qu’il convient et que les programmes y ont accès, en fonction de la formation prévue pour le présent exercice.

Produit livrable : Mise à jour de l’outil d’évaluation des risques

Échéancier : 14 septembre 2015 (terminé)

Produit livrable : Formation de Soutien relatif à l’outil de l’évaluation des risques

Échéancier : T4 (31 mars) exercice 2015-2016

- Le SMA du SGSI, en collaboration avec les membres du CEPT, a ajouté des révisions au processus de modification des S et C, en particulier en ce qui a trait à l’approbation et à la modification des accords. Ces efforts de transformation des processus ont été mis en œuvre.

Produit livrable : Modifications administratives ou mineures et processus novateurs touchant les accords de contribution – Mise à jour

Échéancier : 23 décembre 2015 (terminé)

Processus opérationnels

Constatation générale

Le Ministère a aussi mis en place des processus normalisés et transparents de gestion, de mesure du rendement et d’établissement de rapports pour les programmes de S et C. Il existe des possibilités d’amélioration liées à la formation et aux outils pour bonifier la gestion efficace des programmes de S et C, y compris en ce qui a trait au suivi des contributions remboursables et à la divulgation proactive des programmes respectifs.

Observations pertinentes

L’audit a cherché à préciser si le Ministère a établi des procédures et des processus normalisés de gestion des programmes de S et C qui sont appliqués uniformément, y compris les processus liés à l’évaluation de l’application, à la mesure du rendement, à l’établissement de rapports et à la gestion efficace de cas réels, apparents ou potentiels de conflit d’intérêts. L’audit a aussi cherché à déterminer si les politiques, les outils, l’orientation et la formation ont été élaborés et mis en place pour soutenir efficacement les programmes de S et C.

Visibilité de programme, évaluation de l’application et gestion des conflits d’intérêts

Des processus ont été mis en place pour veiller à ce que les bénéficiaires potentiels aient un accès plus rapide à l’information sur les programmes. Sur le site Web public du Ministère figurent la description de chaque programme, les critères d’admissibilité, le processus de demande, des exemples de projets courants approuvés et des coordonnées pour les questions de suivi. L’audit a également révélé que les programmes avaient mis en place des processus clairs pour l’évaluation des demandes de projets, à l’aide de guides de programmes et d’outils d’évaluation. Ces outils ont été utilisés par des groupes de discussion et des comités d’évaluation pour évaluer les demandes reçues. La majorité de ces groupes de discussion et de ces comités comptaient parmi eux des membres externes, ce qui favorise davantage un processus d’évaluation juste et transparent.

Pour divulguer et gérer de façon efficace les conflits d’intérêts (CI) réels, apparents ou potentiels, le Ministère a créé toute une gamme de procédures internes, de lignes directrices et d’outils pour orienter et aider les employés. Le Centre d’expertise en matière de valeurs et d’éthique du Ministère offre à tous les employés une formation générale sur les CI et est bien placée pour fournir une orientation précise sur les situations réelles et potentielles de CI aux participants des programmes. L’attestation en matière de conflits d’intérêts qui doit être remplie par la direction du programme avant de signer un accord est l’un des principaux outils créés par le CE et utilisé précisément dans le cadre des programmes de S et C. L’audit a souligné que, dans le cas des échantillons d’accords des programmes de S et C qui ont été examinés, les attestations en matière de CI étaient systématiquement remplies pour veiller à ce que les CI réels, apparents ou potentiels fassent l’objet d’un traitement approprié.

Procédures et processus normalisés de gestion des programmes de S et C

Le Ministère a créé des procédures et des processus normalisés pour prendre en compte l’ensemble du cycle de vie des programmes de S et C. L’audit a révélé que dans la plupart des cas, ces procédures ont été systématiquement appliquées dans le cadre des programmes. Le CE surveille l’application des procédures normalisées afin d’assurer l’uniformité à l’échelle du Ministère. Il a été noté que les contributions remboursables étaient un secteur qui nécessitait des améliorations.

Une contribution remboursable est une contribution dont la totalité ou une partie est remboursable ou conditionnellement remboursable conformément aux modalités de l’accord de contribution. Selon leur nature, certaines contributions sont remboursables et certaines ne le sont pas. La politique du CT précise si les contributions doivent être remboursées en totalité ou en partie, en fonction de modalités et de critères précis, notamment l’absence de rentabilité d’un projet qui fait l’objet de financement. Généralement, les contributions faites à une entreprise à but lucratif et visant à permettre à cette entreprise de réaliser des profits ou d’accroître sa valeur sont remboursables. De manière générale dans le cas des programmes de science et de technologie, on ne s’attend pas à ce que les projets deviennent rentables à court ou même à moyen terme, étant donné les longs délais entre la démonstration et l’adoption par le marché. Ces délais se situent habituellement entre 10 ans et 20 ans, ou même plus. Les accords de contribution comprennent souvent une clause de remboursement, pour couvrir les cas où les technologies sont rapidement adoptées par le marché et les bénéficiaires, auquel cas elles deviennent rentables en cinq ou dix ans. Le Programme d’encouragement à la production d’énergie éolienne est un exemple d’un programme de remboursement des contributions qui a été établi en vue d’aider l’industrie éolienne à se tailler une place au Canada en fournissant un incitatif financier d’environ un cent par kilowatt-heure, qui pourrait devenir remboursable en fonction de la valeur de marché de l’électricité.

La responsabilité de faire le suivi des contributions remboursables relève des programmes. Comme dans le cas d’audits précédents sur les contributions remboursables, le présent audit a constaté que les contributions remboursables pourraient faire l’objet d’un meilleur suivi dans le cadre des programmes. Lorsque le remboursement fait partie des caractéristiques d’un programme, il peut y avoir un fardeau administratif considérable pour faire le suivi de la profitabilité d’une entreprise durant les cinq à dix ans qui suivent la fin d’un projet, en particulier lorsqu’il n’y a aucune intention ou attente pour que les projets contribuent aux profits de l’entreprise. En réalisant un examen plus approfondi, il a été noté que certains programmes de contribution avaient été créés avec une clause de remboursement, sans qu’une analyse documentée indique si cette caractéristique était nécessaire ou pertinente. L’audit indique qu’il y a une occasion au cours de la conception des futurs programmes d’analyser plus à fond la fonction et les clauses de remboursement et d’élaborer de telles clauses en consultant les Services juridiques et d’autres intervenants pertinents. Cela contribuerait à veiller à ce que de telles clauses soient prises en compte lorsque cela s’avère pertinent, assorties de seuils déclenchant les remboursements dans le cas de projets commercialisés et d’exigences et d’obligations sur le plan juridique, telle que la conformité aux conventions commerciales.

Politiques, outils, orientation et formation en matière de programmes de S et C de RNCan

Le CE a élaboré et mis en place toute une gamme de politiques, de documents d’orientation et d’outils pour appuyer les programmes de S et C. L’audit a noté que la Politique sur les paiements de transfert de RNCan et les lignes directrices et les orientations qui y sont liées font actuellement l’objet d’une mise à jour de manière à refléter la Politique sur les paiements de transfert du CT publiée en 2012, et pour être davantage harmonisée de manière à mieux soutenir les programmes en clarifiant les exigences, en éliminant les chevauchements et en réduisant le fardeau administratif.

L’application ministérielle du module sur les accords et les interfaces SAP (AMI) est un des outils à la disposition de la direction des programmes pour gérer les accords de S et C. La direction des programmes est responsable de saisir l’information sur les accords de S et C dans AMI, et le CE se sert de ces renseignements à différentes fins, comme la surveillance et la divulgation proactive d’information sur Internet. L’audit a permis de constater que la direction des programmes ne se sert pas du module AMI de manière uniforme et fait souvent appel à des bases de données et à des outils externes pour répondre aux besoins des programmes, en se limitant à la saisie des renseignements obligatoires dans AMI. La déclaration tardive des accords et des modifications des programmes de S et C concernant la divulgation proactive a également été soulevée comme un problème récurrent par le CE dans le cadre de ses activités trimestrielles de surveillance et est attribuable à plusieurs facteurs, tels que la saisie incorrecte des données dès le début ou des retards de même nature au cours du processus d’approbation par la direction des programmes. Le CE a fait un suivi attentif avec les gestionnaires de programmes pour leur rappeler leurs responsabilités en matière de divulgation. Les retards dans la mise à jour du module AMI peuvent donner lieu à une divulgation incorrecte.

Plusieurs fois par année, le CE offre de la formation au personnel des programmes sur l’utilisation des outils d’évaluation des risques des programmes de S et C, ainsi que sur la rédaction d’accords de contribution non remboursables. Le CE fournit aussi de la formation selon les besoins, lorsque la direction le demande. Les entrevues avec différents gestionnaires de programmes ont révélé que la formation normalisée offerte par le CE pouvait être bonifiée pour mieux répondre aux besoins actuels, ce qui va au-delà de la rédaction d’accords de contribution de base.

Stratégies de mesure du rendement des programmes de S et C

Le Ministère a établi et mis à jour des stratégies de mesure du rendement pour les programmes de S et C. Les mesures du rendement de chacun des programmes étudiés ont été harmonisées avec les priorités et les objectifs ministériels. Les résultats des mesures du rendement des programmes de S et C sont transmis à la direction régulièrement et font partie des Rapports ministériels sur le rendement. Les gestionnaires de programmes reconnaissent le rôle de l’évaluation stratégique pour appuyer les programmes dans l’optique d’améliorer davantage les stratégies de mesure du rendement.

RISQUE ET RÉPERCUSSIONS

L’application incohérente de la politique et la mauvaise utilisation des outils courants peuvent mener à une perception d’un manque de transparence en matière de gestion des programmes de paiements de transfert du Ministère. Le Ministère pourrait faire face à des problèmes sur le plan de la conformité des programmes à la Politique sur les paiements de transfert du CT.

RECOMMANDATION

2. Il est recommandé que le directeur général, Direction des finances et de l’approvisionnement – Secteur de la gestion et des services intégrés (SGSI) bonifie l’offre de formation en faisant l’évaluation de la formation et des outils actuels provenant de programmes de S et C, grâce à l’adhésion des gestionnaires de programmes, et personnalise la formation et les outils en fonction de la rétroaction sur les programmes pour répondre aux besoins du Ministère.

3. Il est recommandé que les sous-ministres adjoints (SMA) des secteurs veillent à ce qu’il y ait une analyse lors de la conception de nouveaux programmes, en consultant les Services juridiques et d’autres intervenants pertinents, pour préciser si l’option de remboursement devrait être une caractéristique du programme lors de sa conception et pour s’assurer que ces clauses sont à la fois pertinentes et raisonnables.

4. Il est recommandé que les directeurs généraux de secteur veillent à la saisie d’information en temps opportun dans le module sur les accords et les interfaces (AMI) pour appuyer la divulgation proactive.

RÉPONSE ET PLAN D’ACTION DE LA DIRECTION

La direction est d’accord. En réponse à la deuxième recommandation, cette recommandation est conforme aux plans actuels en cours de revoir l’offre actuelle de la Direction. Dans le cadre de la mise à jour de la gestion des programmes de S et C, le directeur général, Direction des finances et de l’approvisionnement, Secteur de la gestion et des services intégrés, en collaboration avec le Centre d’expertise (CE) a examiné les politiques et les lignes directrices du Ministère et créera un nouveau guide mis à jour et les procédures normales d’exploitation sur les paiements de transfert de RNCan. Le nouveau guide témoignera des modifications récentes qui ont été apportées aux outils d’évaluation, selon les besoins.Pour ce qui est de la formation continue, le Ministère ajoutera au Forum de discussions permanent sur les subventions et contributions du Ministère (FPSC) les sujets et les outils pertinents des programmes de S et C pour favoriser l’engagement, améliorer la compréhension et partager les connaissances.

Produit livrable 1 : guide mis à jour et les procédures normales de fonctionnement sur les paiements de transfert de RNCan

Échéancier : T4 (31 mars), exercice 2016-2017

Produit livrable 2 : Examen de l’approche en matière de formulation de conseils

Échéancier : T3 (31 décembre), exercice 2016-2017

La direction est d’accord. En réponse à la troisième recommandation, les SMA des secteurs de programmes, en consultation avec le CE, veilleront à ce qu’une analyse documentée, tenant compte des consultations avec les Services juridiques et d’autres intervenants pertinents, soit préparée durant l’étape de conception des nouveaux programmes pour préciser si l’option de remboursement devrait en faire partie, de façon à ce que les clauses soient pertinentes, raisonnables et rentables sur le plan administratif.

Postes responsables : Sous-ministres adjoints responsables des programmes

Échéancier : Mars 2016

La direction est d’accord. En réponse à la quatrième recommandation, les directeurs généraux des secteurs veilleront à ce que les processus de rapprochement et de vérification soient exécutés et que l’information pertinente soit consignée dans AMI pour s’assurer que l’ensemble des accords de contribution et des modifications pertinentes sont divulguées de manière proactive et en temps opportun sur le site Web du Ministère.

Postes responsables : Directeurs généraux des secteurs

Échéancier : Mars 2016

ANNEXE A – CRITÈRES D’AUDIT

L’audit avait pour objet de fournir l’assurance raisonnable de la pertinence et de l’efficacité des activités et des processus ministériels des programmes de S et C, y compris la gestion des risques, le contrôle et la gouvernance, conformément à la Politique sur les paiements de transfert du Conseil du Trésor. L’audit a aussi porté sur les processus et les activités touchant la gestion des programmes de S et C à l’échelle du Ministère.

Les critères suivants ont été utilisés pour effectuer l’audit :

| Sous-objectifs de l’audit | Critères de l’audit |

| 1. Le Ministère a élaboré et mis en place des structures de gouvernance et des processus efficaces pour la gestion des programmes de S et C. | 1.1 Les rôles, les responsabilités et les obligations de reddition des comptes sont clairement définis et communiqués. |

| 1.2 Les organes de gouvernance exercent des fonctions de leadership, de surveillance et de remise en question. | |

| 1.3 La conformité à la Politique sur les paiements de transfertdu Conseil du Trésor et les politiques de RNCan est suivie de près pour s’assurer d’une mise en œuvre efficace. | |

| 2. Les mesures de contrôle pertinentes et efficaces sont en place pour appuyer la conformité aux exigences de la Politique sur les paiements de transfert du CT, y compris l’harmonisation des programmes, la gestion des risques et la mise en place de normes de services ministérielles. | 2.1 La collaboration existe au sein de RNCan et avec les autres ministères pour harmoniser les programmes de S et C et pour normaliser l’administration dans le but de réaliser des économies. |

| 2.2 Les processus sont en place pour veiller à ce que les exigences administratives à l’égard des programmes de S et C soient proportionnelles au degré de risque et soient simplifiées grâce à l’engagement des bénéficiaires et des intervenants. | |

| 2.3 Des normes de service raisonnables et pratiques ont été définies et sont suivies de près, et les résultats sont transmis aux fins de prise de décisions. | |

| 3. Les processus et les activités efficaces liés à la gestion, à la mesure du rendement et à l’établissement de rapports pour les programmes de S et C sont pertinents, lorsque possible. | 3.1 Les processus sont en place pour veiller à ce que les bénéficiaires potentiels aient accès à l’information sur les programmes et que l’évaluation des demandes des bénéficiaires soit menée grâce à un processus ouvert reposant sur des mesures de contrôle transparentes. |

| 3.2 Des procédures et des processus normalisés et efficaces sur le plan de la gestion des programmes de S et C sont appliqués systématiquement. | |

| 3.3 Outils, orientation et formations ont été créés et mis en place pour appuyer la gestion efficace des programmes de S et C. | |

| 3.4 Les stratégies de mesure du rendement sont élaborées, maintenues et font l’objet de rapports pour appuyer efficacement l’évaluation de la pertinence des programmes de S et C. | |

| 3.5 Des processus sont en place pour orienter et aider les employés à divulguer et à gérer de façon efficace les conflits d’intérêts réels, apparents ou potentiels. |