Audit de la gestion des biens immobilisés et attrayants de RNCan

Présenté au Comité ministériel d’audit (CMA)

le 24 octobre 2023

Table des matières

- Résumé

- Introduction

- Constatations et recommandations

- Annexe A – Critères d’audit

- Notes de bas de page

Résumé

Introduction

Au sein du gouvernement du Canada, les activités de gestion des biensFootnote 1 sont régies par une série d’instruments législatifs, stratégiques et réglementaires dont le Secrétariat du Conseil du Trésor du Canada (CT) assure la gestion; Ressources naturelles Canada (RNCan) est tenu de se conformer à ces instruments. La principale politique du CT qui régit ces activités est la Politique sur la planification et la gestion des investissements; celle-ci s’appuie sur un ensemble de directives entrées en vigueur le 13 mai 2021.

Les biens de RNCan sont considérés comme « immobilisés » lorsque leur coût est supérieur à 10 000 dollars, qu’il s’agisse de biens corporels ou incorporels. Ces biens doivent être utilisés en vue de la prestation des services, avoir une durée de vie utile supérieure à un an et ne pas être destinés à la revente. Les biens attrayants sont considérés comme des biens non immobilisés (d’une valeur comprise entre 1500 et 10 000 dollars) réputés désirables, pouvant généralement être transportés à la main, pouvant facilement être convertis en un usage personnel ou présentant un risque élevé de détournement. Au 31 mars 2022, RNCan possédait huit grandes catégories de biens immobilisés dont la valeur comptable nette cumulée s’élevait à environ 323 millions de dollars.

La Direction des biens immobiliers et de l’environnement (DBIE), qui fait partie du Secteur de la gestion et des services intégrés (SGSI), est chargée de créer et de mettre en œuvre le cadre de gestion du matériel (le « Cadre de RNCan ») relatif à la gestion des biens immobilisés et attrayants dans l’ensemble de RNCan. La DBIE est en voie de finaliser le Cadre de RNCan, qui a été créé pour améliorer les politiques, les processus et les capacités organisationnelles en accord avec l’ensemble des politiques du CT.

Bien que la DBIE fournisse des orientations aux secteurs et procède au dénombrement et au rapprochement des stocks, les effectifs sectoriels sont considérés comme des praticiens de la gestion du matériel. Les effectifs sectoriels sont tenus d’informer les équipes de gestion des biens immobiliers et du matériel des acquisitions de biens; d’entretenir les biens; d’effectuer les exercices ministériels de rapprochement des biens (attestation et dénombrement); et de signaler les biens obsolètes ou inutilisés aux équipes de gestion des biens immobiliers et du matériel en vue de leur aliénation.

Cet audit avait pour objectif d’évaluer l’efficacité globale des activités de gouvernance et de gestion des risques, ainsi que l’adéquation et l’efficacité des processus et des contrôles qui constituent le système utilisé par RNCan pour gérer les biens immobilisés et attrayants.

Points forts

Il existe un certain nombre de mécanismes permettant d’assurer la communication entre la DBIE et les secteurs, notamment les équipes régionales, en ce qui concerne la gestion des biens immobilisés et attrayants.

Domaines à améliorer

Le ministère doit mettre à profit les mécanismes de gouvernance préconisés dans l’ébauche du Cadre de RNCan et les mettre en œuvre afin de garantir une gestion efficace de la fonction de gestion du matériel et la conformité avec les instruments de politique applicables du gouvernement. Une collaboration avec les représentants sectoriels sera également nécessaire pour veiller à ce que le Cadre de RNCan définisse correctement les rôles et les responsabilités des personnes associées à la gestion des biens immobilisés et attrayants, qu’il remédie aux difficultés locales et qu’il fournisse un niveau d’orientation suffisant aux praticiens de la gestion du matériel.

Un travail supplémentaire doit être mené pour veiller à ce que les orientations soient régulièrement mises à jour et efficacement communiquées afin d’aider les praticiens de la gestion du matériel dans la planification et l’acquisition du matériel, l’entretien et la réparation du matériel tout au long de sa durée de vie utile, et l’aliénation du matériel obsolète ou excédentaire. En outre, il serait opportun de formaliser un mécanisme permettant au cadre supérieur désigné (CSD) de recevoir en temps utile des renseignements sur la gestion des biens afin qu’il puisse fournir des conseils pertinents à l’administrateur général (AG) relativement aux activités de gestion des biens de RNCan. Il est également nécessaire de veiller à ce que la gestion des ressources humaines, telle que les exigences de formation structurée, le perfectionnement professionnel et les plans de relève, ainsi que les processus de suivi et de rapport connexes soient documentés.

Il serait opportun de s’assurer que les décisions en matière de gestion financière (décisions d’acquisition de biens immobilisés et attrayants) sont systématiquement gérées de manière intégrée, en tenant compte des coûts supportés sur l’ensemble du cycle de vie.

La non-prise en compte de ces domaines à améliorer peut notamment se traduire par des doubles emplois, l’absence de planification et de gestion appropriées du matériel pour maximiser sa durée de vie utile et sa valeur pour l’État, ainsi que des renseignements inexacts ou incomplets pour étayer la prise de décisions concernant le matériel.

Conclusion de l’audit interne et opinion

À mon sens, bien que RNCan ait mis en place un certain nombre d’éléments en appui à sa fonction de gestion des biens immobilisés et attrayants, plusieurs d’entre eux ne fonctionnent pas efficacement et doivent être améliorés. Plus précisément, des améliorations sont nécessaires pour s’assurer que des mécanismes de gouvernance et de contrôle efficaces sont mis en place, et que les principaux processus et contrôles liés à la gestion des biens immobilisés et attrayants sont mis à jour en temps utile pour satisfaire aux exigences des politiques du CT.

Énoncé de conformité

J’estime, en ma qualité de dirigeant principal de l’audit et de l’évaluation, que cet audit est conforme aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes (IIA) et à la Politique sur l’audit interne du gouvernement du Canada, comme le confirment les résultats du Programme d’assurance et d’amélioration de la qualité.

Michel Gould, MBA, CPA, CIA

Dirigeant principal de l’audit et de l’évaluation

24 octobre 2023

Remerciements

L’équipe d’audit tient à remercier les personnes qui ont contribué à la réalisation de ce projet, et tout particulièrement les employés qui ont fait part de leurs idées et de leurs observations dans le cadre de celui-ci.

Introduction

Au sein du gouvernement du Canada, les activités de gestion des biens sont régies par une série d’instruments législatifs, stratégiques et réglementaires dont le CT assure la gestion; Ressources naturelles Canada (RNCan) est tenu de se conformer à ces instruments. La principale politique du CT qui régit ces activités est la Politique sur la planification et la gestion des investissements; celle-ci s’appuie sur une série de directives relatives aux quatre domaines fonctionnels créés dans le cadre du nouvel ensemble de politiques : la gestion des projets et des programmes, la gestion des biens immobiliers, la gestion de l’approvisionnement et la gestion du matériel (ensemble des politiques du CT). Toutes ces directives sont entrées en vigueur le 13 mai 2021. Ces instruments servent à établir une orientation pour s’assurer que les organismes mettent en œuvre un ensemble de processus visant à planifier, acquérir, exploiter, entretenir et aliéner les biens en appui à la prestation des programmes et aux services organisationnels. L’objectif de la politique est que les organismes gèrent efficacement les biens; que les décisions soient fondées sur les coûts supportés sur l’ensemble du cycle de vie et qu’elles témoignent d’une gestion saine; et que des pratiques efficaces en matière de gouvernance des biens et de prise de décisions collaboratives soient adoptées au sein des organismes.

Les biens de RNCan sont considérés comme « immobilisés » lorsque leur coût est supérieur à 10 000 dollars. Il s’agit de biens corporels ou incorporelsFootnote 2, qu’ils aient été achetés, construits, élaborés ou acquis d’une autre manière. Ces biens doivent être utilisés en vue de la prestation des services, avoir une durée de vie utile supérieure à un an et ne pas être destinés à la revente. Au 31 mars 2022, RNCan possédait huit grandes catégories de biens immobilisés dont la valeur comptable nette cumulée s’élevait à environ 323 millions de dollars : les terrains (7,8 millions de dollars), les bâtiments (138 millions de dollars), les travaux et infrastructures (19,9 millions de dollars), le matériel et l’outillage (56,7 millions de dollars), les véhicules (3,5 millions de dollars), les améliorations locatives (35 millions de dollars), les immobilisations corporelles louées (53,3 millions de dollars) et les immobilisations en construction (8,7 millions de dollars)Footnote 3.

Les biens attrayants sont considérés comme des biens non immobilisés (d’une valeur comprise entre 1500 et 10 000 dollars) réputés désirables, pouvant généralement être transportés à la main, pouvant facilement être convertis en un usage personnel, présentant un risque plus élevé de détournement ou nécessitant un suivi et une gestion renforcés. Il peut s’agir d’objets de valeur tels que le matériel informatique, les téléviseurs, les caméras professionnelles, l’équipement scientifique, les armes à feu, etc.

La Direction des biens immobiliers et de l’environnement (DBIE), qui fait partie du Secteur de la gestion et des services intégrés (SGSI), est responsable du cadre de gestion du matériel (le « Cadre de RNCan ») relatif aux biens immobiliers, ainsi que de certains aspects de la gestion des biens immobilisés et attrayants dans l’ensemble de RNCan. Elle appuie également les rôles attribués au cadre supérieur désigné (CSD) dans l’ensemble des politiques dont il est fait mention ci-dessus. La DBIE est par ailleurs en voie de finaliser le Cadre de RNCan destiné à améliorer les politiques, les processus et les capacités organisationnelles en accord avec le nouvel ensemble de politiques d’investissement et de gestion des biens immobilisés et attrayants.

Bien que la DBIE fournisse des orientations aux secteurs et procède au dénombrement et au rapprochement des stocks, les effectifs sectoriels sont considérés comme des praticiens de la gestion du matériel ou des biens immobiliers et des gestionnaires de centre de coûts, et ils sont, à ce titre, tous responsables de l’exécution des programmes. Par exemple, les effectifs sectoriels sont tenus d’informer les équipes de gestion des biens immobiliers et du matériel des acquisitions de biens; d’entretenir les biens; d’effectuer les exercices ministériels de rapprochement des biens (attestation et dénombrement); et de signaler les biens obsolètes ou inutilisés aux équipes de gestion des biens immobiliers et du matériel en vue de leur aliénation.

La Direction du dirigeant principal de l’information (DDPI) est chargée de gérer les biens de technologie de l’information (TI). S’appuyant sur une structure similaire à celle employée par la DBIE pour gérer les biens immobilisés et attrayants, une équipe centrale de la DDPI supervise la gestion des biens de TI principalement du point de vue de la sécurité des TI, mais les secteurs ont la responsabilité de signaler à la DDPI les événements importants qui touchent leurs propres biens de TI.

Cet audit était inscrit dans le Plan intégré d’audit et d’évaluation 2022-2027 (PIAE) que le sous-ministre a approuvé le 9 mai 2022.

But et objectifs de l’audit

Cet audit avait pour objectif d’évaluer l’efficacité globale des activités de gouvernance et de gestion des risques, ainsi que l’adéquation et l’efficacité des processus et des contrôles qui constituent le système utilisé par RNCan pour gérer les biens immobilisés et attrayants.

L’équipe d’audit a tout particulièrement cherché à déterminer :

- si des processus efficaces de gouvernance et de contrôle de la gestion avaient été mis en place pour gérer les biens immobilisés et attrayants du ministère;

- si les activités de gestion de risques étaient conçues et mises en œuvre de manière efficace et si elles étaient continuellement actualisées pour appuyer les processus de gestion des biens immobilisés du ministère et sa capacité à satisfaire aux objectifs et aux exigences établis dans l’ensemble des politiques du CT;

- si les principaux processus et contrôles liés à la gestion des biens immobilisés et attrayants avaient été adéquatement conçus et mis en œuvre pour répondre aux exigences des politiques du CT, et s’ils fonctionnaient de manière efficace.

But et objectifs de l’audit

Cet audit avait pour objectif d’évaluer l’efficacité globale des activités de gouvernance et de gestion des risques, ainsi que l’adéquation et l’efficacité des processus et des contrôles qui constituent le système utilisé par RNCan pour gérer les biens immobilisés et attrayants.

L’équipe d’audit a tout particulièrement cherché à déterminer :

- si des processus efficaces de gouvernance et de contrôle de la gestion avaient été mis en place pour gérer les biens immobilisés et attrayants du ministère;

- si les activités de gestion de risques étaient conçues et mises en œuvre de manière efficace et si elles étaient continuellement actualisées pour appuyer les processus de gestion des biens immobilisés du ministère et sa capacité à satisfaire aux objectifs et aux exigences établis dans l’ensemble des politiques du CT; et

- si les principaux processus et contrôles liés à la gestion des biens immobilisés et attrayants avaient été adéquatement conçus et mis en œuvre pour répondre aux exigences des politiques du CT, et s’ils fonctionnaient de manière efficace.

Considérations relatives à l’audit

Une approche fondée sur le risque a été adoptée pour définir les objectifs, la portée et la stratégie de cette mission d’audit. Les principaux risques sous-jacents susceptibles de compromettre la gestion efficace des biens immobilisés et attrayants de RNCan sont résumés ci-après :

- Des structures de gouvernance et des processus opérationnels efficaces pour gérer la fonction et les activités de gestion des biens immobilisés et attrayants du ministère, conformément aux instruments de politique applicables du gouvernement;

- Des rôles, des responsabilités et des obligations redditionnelles clairement définis en ce qui concerne les processus et activités de gestion des biens immobilisés et attrayants;

- Des mécanismes efficaces permettant une communication fréquente et opportune entre les secteurs et le groupe central de gestion des biens;

- Une gestion efficace des ressources et des finances, y compris la planification des nouvelles acquisitions, l’entretien et l’aliénation des biens afin de veiller à ce que les activités de gestion des biens immobilisés et attrayants du ministère soient adéquatement soutenues; et

- Une gestion efficace de l’information pour faire en sorte que les renseignements pertinents soient mis à jour et communiqués à tous les principaux acteurs à qui il incombe des responsabilités en matière de gestion des biens immobilisés et attrayants.

Portée

L’audit a porté essentiellement sur la gestion des activités liées aux biens immobilisés et attrayants mises en œuvre par la DBIE et les gestionnaires de secteur ou de centre de coûts. Il a notamment été question de la capacité de la DBIE à répondre aux priorités et aux besoins du ministère, et de sa capacité à aider les secteurs à atteindre leurs objectifs au travers d’activités efficaces de gestion des biens. Il a également été question de la capacité des secteurs à collaborer au sein des régions et avec l’équipe centrale pour atteindre les objectifs ministériels et les objectifs des programmes.

L’équipe d’audit a examiné les activités de gestion des biens immobilisés et attrayants entreprises entre le 13 mai 2021Footnote 4 et le 31 décembre 2022 afin de prendre en compte les activités et les processus les plus récents. Elle n’a pas évalué l’aspect de la planification des investissements dans la gestion des biens immobilisés et n’a pas formulé d’opinion à ce sujet, car un audit de la planification et des rapports liés aux investissements a été réalisé en 2016-2017, et le PIAE 2022-2027 prévoit qu’un audit de la planification des investissements soit lancé en 2024-2025. Toutefois, l’équipe a vérifié si des mécanismes de contrôle et de rapport liés aux biens immobilisés et attrayants avaient été intégrés dans les plans d’investissement du ministère. L’audit n’a pas porté sur la gestion des biens immobiliers, y compris les améliorations locatives, les obligations liées à la mise hors service des biens ou les biens en construction, car ces aspects feront l’objet d’un prochain audit des biens immobiliers de RNCan. En outre, l’audit n’a pas ciblé les activités d’approvisionnement, celles-ci relevant de l’audit de RNCan sur l’approvisionnement qui s’est achevé en juillet 2022. L’audit n’a pas non plus inclus le contrôle des biens incorporels, étant donné qu’un audit de la propriété intellectuelle a été mené par la DAE en 2016-2017 et que cette thématique fera l’objet d’un audit en 2023-2024. Enfin, la gestion des biens de TI a été examinée uniquement sous l’angle de la gestion physique des biens, car plusieurs audits ont récemment été menés sur les services de sécurité des TI et la gestion des services.

En outre, après avoir examiné la méthodologie et les résultats des dernières évaluations du contrôle interne des biens immobilisés menées par la Division des politiques, des rapports et des contrôles internes financiers de la SGSI, ainsi que les améliorations actuellement mises en œuvre à la suite de l’examen horizontal des immobilisations à l’échelle du gouvernement, la DAE a exclu le contrôle des risques liés à l’inexactitude des états financiers et le contrôle des assertions comptables (exactitude, exhaustivité, droits et obligations, évaluation, coupure de l’exercice).

Les résultats des précédents projets de conseil, d’audit et d’évaluation relatifs à des sujets connexes ont été pris en compte dans la mesure où ils ont été jugés pertinents pour éclairer l’audit et réduire les doubles emplois.

Stratégie et méthodologie

La stratégie et la méthodologie suivies dans le cadre de cet audit sont conformes aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes (Normes de l’IIA) et à la Politique sur l’audit interne du Conseil du Trésor. Ces normes exigent que l’audit soit planifié et réalisé de manière à obtenir l’assurance raisonnable que ses objectifs ont bien été atteints. L’audit a intégré les contrôles réputés nécessaires pour obtenir cette assurance. Les auditeurs internes ont effectué l’audit avec toute l’indépendance et l’objectivité nécessaires, conformément aux Normes de l’IIA.

L’audit s’est articulé autour des principales tâches suivantes :

- Entrevues avec les principaux membres du SGSI et les effectifs sectoriels associés à la gestion des biens immobilisés et attrayants;

- Examen d’une sélection des principaux documents, processus opérationnels et supports de communication;

- Examen d’un échantillon de documents relatifs aux biens à l’appui de plusieurs contrôles;

- Revue générale des principaux processus de gestion des biens tout au long du cycle de vie, notamment la planification, la budgétisation, le fonctionnement et l’entretien, ainsi que le processus d’aliénation ou de dessaisissement;

- Observation des processus sur place, entrevues et revues générales dans un échantillon de sites situés dans la région de la capitale nationale et dans les bureaux régionaux; et

- Comptes rendus détaillés des observations effectuées sur les sites.

Au total, huit sites ont été visités au cours de la phase d’exécution de l’audit, dont six sites régionaux répartis dans l’ensemble du Canada et deux sites situés dans la région de la capitale nationale. Ces sites ont été choisis selon une approche fondée sur le risque, en tenant compte des points de vue des principaux intervenants, de la valeur comptable nette des biens détenus sur chaque site et du travail effectué par le groupe de gestion des biens dans le cadre du dénombrement triennal des biens corporels.

Les critères ont été élaborés à partir des contrôles essentiels énoncés dans le document du Conseil du Trésor du Canada intitulé « Critères de vérification liés au Cadre de responsabilisation de gestion : outil à l’intention des vérificateurs internes », en conjonction avec la Directive sur la gestion du matériel du Conseil du Trésor (la « Directive du CT ») et les politiques, procédure et directives connexes applicables. Ces critères ont orienté le travail sur le terrain et servi de fondement à la conclusion générale de l’audit.

Un expert en la matière (EM) a été engagé pour fournir des conseils sur les domaines de risque pertinents à partir de son expérience de l’examen des processus liés aux biens immobilisés dans les autres ministères, ainsi que des conseils et des rétroactions sur les principaux livrables ciblés par l’audit.

La phase d’exécution de cet audit s’est achevée pour l’essentiel en mai 2023.

Critères

Les critères d’audit sont détaillés à l’Annexe A. Ces critères ont orienté le travail d’audit sur le terrain et servi de fondement à la conclusion générale de l’audit.

Constatations et recommandations

Activités de gouvernance et de contrôle

Constatation générale

Dans l’ensemble, les mécanismes de contrôle et de rapport relatifs aux biens immobilisés et attrayants ne sont pas adéquatement mis en œuvre au sein de RNCan. Plusieurs des structures de gouvernance du ministère sont intégrées dans les plans d’investissement de celui-ci, mais l’équipe d’audit n’a relevé aucun élément indiquant que les plans d’investissement étaient examinés dans le contexte des biens immobilisés et attrayants. Bien qu’ils n’aient pas encore été mis en œuvre, les mécanismes de gouvernance préconisés dans l’ébauche du Cadre de RNCan comprennent des mécanismes améliorés a priori bien définis et conçus pour assurer une gestion efficace de la fonction de gestion du matériel et la conformité avec les instruments de politique applicables du gouvernement.

Les rôles, les responsabilités et les obligations redditionnelles ayant trait aux processus et aux activités de gestion des biens immobilisés et attrayants du ministère, décrits dans les orientations actuelles en matière de gestion des biens et dans l’ébauche du Cadre de RNCan, ne sont pas pleinement conformes à la Directive du CT ou communiqués aux effectifs concernés.

Il existe un certain nombre de mécanismes permettant d’assurer la communication entre la DBIE et les secteurs, notamment les équipes régionales, en ce qui concerne la gestion des biens immobilisés et attrayants. Il est nécessaire de faire évoluer les mécanismes de communication actuels et de mieux les faire connaître au sein du ministère, et ce, afin de faciliter une prise de décision intégrée et opportune et la collaboration en matière de gestion des biens immobilisés et attrayants.

Il n’existe aucun mécanisme formel permettant au CSD de recevoir en temps utile des renseignements sur la gestion des biens afin de pouvoir fournir des conseils pertinents à l’AG.

Observations complémentaires

Des mécanismes efficaces de gouvernance et de contrôle devraient être mis en place pour fournir une orientation stratégique aux intervenants et garantir la conformité avec les politiques et les orientations du gouvernement du Canada. L’équipe d’audit a vérifié si les structures et les mécanismes de gouvernance applicables aux activités de gestion des biens immobilisés et attrayants étaient clairement définis, s’ils fournissaient l’orientation stratégique et opérationnelle nécessaire aux principaux intervenants ministériels et s’ils étaient intégrés dans les plans d’investissement du ministère. L’équipe d’audit a vérifié si les rôles, les responsabilités et les obligations redditionnelles ayant trait au programme de gestion des biens immobilisés et attrayants du ministère étaient clairement définis et communiqués, et s’ils étaient conformes aux exigences des politiques du CT. Elle a également vérifié si le ministère avait mis en place des mécanismes et des canaux de communication adéquats pour faire en sorte que les décisions liées à la gestion des biens immobilisés et attrayants soient prises de manière intégrée.

Gouvernance et contrôle

Bien que RNCan dispose d’une structure et de mécanismes de gouvernance et de reddition de comptes documentés, il n’existe pas d’obligations redditionnelles définies pour superviser et régir les activités de gestion des biens immobilisés et attrayants du ministère. L’équipe d’audit a constaté que les comités et les groupes de travail concernés se réunissaient régulièrement, permettant ainsi l’échange de renseignements en temps utile. Néanmoins, les mandats, les responsabilités et les procès-verbaux des réunions des comités ne traitent pas des activités de gestion des biens immobilisés et attrayants. Ils traitent plutôt de sujets connexes tels que les biens immobiliers, l’approvisionnement et la planification des investissements.

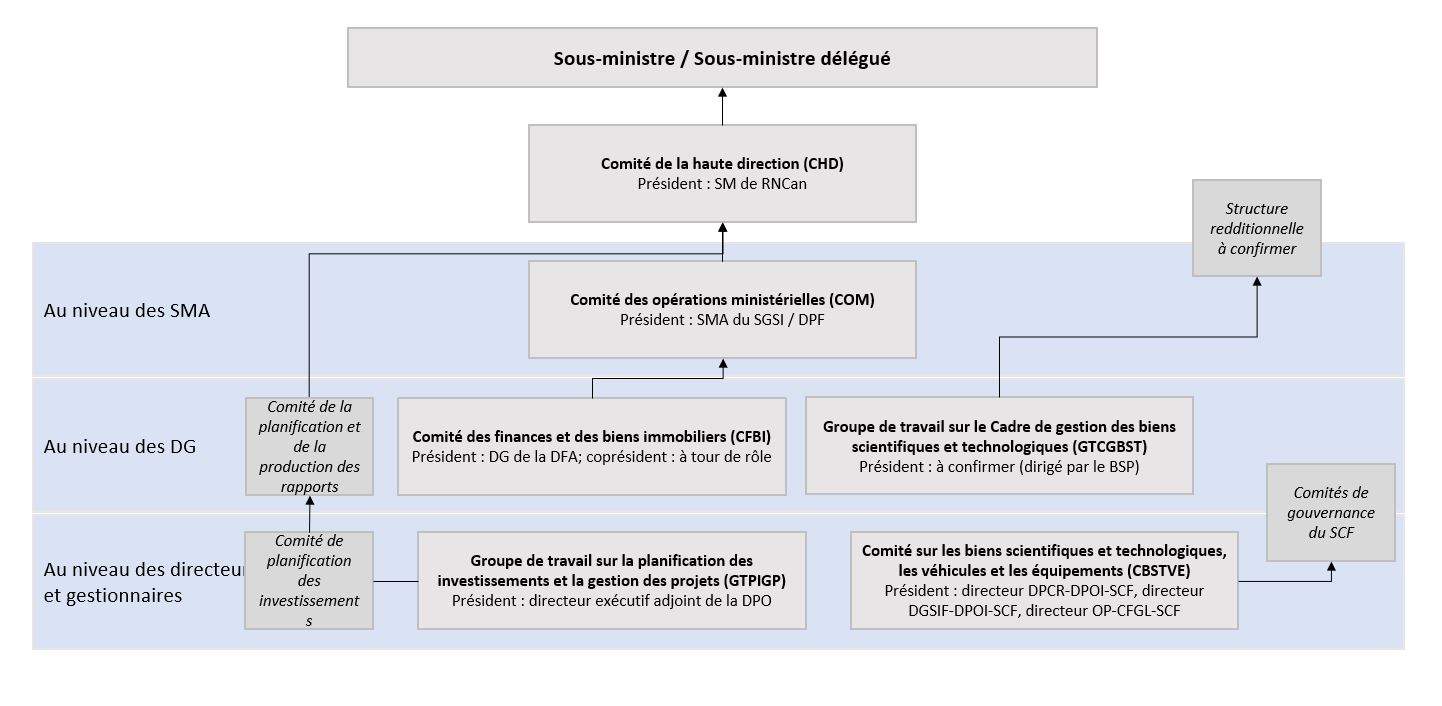

La Figure 1 illustre la structure actuelle de gouvernance et de reddition de comptes applicable aux activités de gestion des biens immobilisés et attrayants du ministère.

Figure 1 – Structure actuelle de gouvernance et de reddition de comptesFootnote 5

Description textuelle

Comités de gouvernance de la gestion des actifs de RNCan

Sous-ministre / sous-ministre délégué

Le comité de niveau le plus élevé est le comité de la haute direction (CHD), présidé par le sous-ministre (SM) de RNCan

Le comité de niveau sous-ministre adjoint (SMA) est le comité des opérations ministérielles (COM), qui est présidé par le SMA du Secteur des services de gestion ministérielle (SSGM), chef des services financiers (CSF), et qui rend compte au CHD

Les comités au niveau des directeurs généraux (DG) qui rendent compte aux comités au niveau du SMA sont les suivants :

- Le comité de planification et de production de rapports qui rend compte au CHD

- Le comité des finances et des biens immobiliers (CFBI), présidé par le DG de la direction des finances et de l’approvisionnement (DFA) et par un coprésident, à tour de rôle, et qui rend compte au COM

- Le groupe de travail sur le cadre de gestion des actifs scientifiques et technologiques (GTCGAST), présidé par le responsable du bureau du conseiller scientifique principal (BCSP), et dont la structure hiérarchique finale doit être confirmée.

Les comités au niveau des directeurs et des gestionnaires qui rendent compte aux comités au niveau des DG sont les suivants :

- Le comité de planification des placements qui rend compte au comité de planification et de production de rapports

- Le groupe de travail sur la planification des placements et la gestion des projets (GTPPGP), présidé par le sous-directeur exécutif de la DGOP et dépend du comité de planification des placements

- Le comité des actifs, véhicules et équipements scientifiques et technologiques (AVEST), présidé par le directeur DPR-DPOI-SCF, le directeur DGSIF-DPOI-SCF et le directeur OP-CFGL-SCF, relève des comités de gouvernance du secteur du service canadien des forêts (SCF).

L’équipe d’audit a constaté que le Comité des finances et des biens immobiliers (CFBI) et le Groupe de travail sur la planification des investissements et la gestion des projets (GTPIGP) comptaient tous deux des membres ayant une certaine connaissance de la gestion des biens; toutefois, les mandats et les responsabilités de ces instances ne couvrent pas la gestion des biens de manière explicite ou approfondie, ce qui a également été observé lors de l’examen des comptes rendus de discussion dans lesquels les sujets relatifs à la gestion des biens ont rarement été mentionnés. Il a été noté dans le Cadre de planification des investissements et de gestion des projets (CPIGP) qu’un seuil financier minimal de 2,5 millions de dollars devait être respecté pour que les investissements individuels en capitaux soient soumis aux exigences du CPIGP; la majorité des biens du ministère ne répondent pas aux critères de visibilité stratégique ou de suivi et contrôle approfondis par le GTPIGP, et sont plutôt régis par leur comité de DG respectif. Le Comité sur les biens scientifiques et technologiques, les véhicules et les équipements (CBSTVE) et le Groupe de travail sur le Cadre de gestion des biens scientifiques et technologiques (GTCGBST) ne disposent pas de documents définissant de manière formelle leur structure et leurs obligations redditionnelles, mais les documents existants donnent à penser qu’ils jouent tous deux un rôle de contrôle sur les biens scientifiques et technologiques de certains secteurs.

Le Comité des opérations ministérielles (COM) exerce un certain degré de contrôle sur la fonction de gestion du matériel. Son mandat consiste notamment à contrôler les ressources du ministère, et certains membres du comité possèdent une expertise en matière de gestion des biens, notamment le président qui est le CSD pour la gestion du matériel. L’équipe d’audit a observé que la gestion du matériel avait fait l’objet de quelques discussions lors des réunions du COM; néanmoins, le COM ne constitue pas, à l’heure actuelle, un organe décisionnel ou consultatif pour cette fonction.

Il est ressorti de l’audit que les mécanismes de contrôle et les orientations stratégiques et opérationnelles en matière de gestion de biens immobilisés et attrayants n’avaient pas été pleinement établis au sein du ministère. Cela a également été confirmé lors des entrevues avec les secteurs, ces derniers ayant indiqué qu’ils n’intervenaient pas dans les mécanismes de gouvernance liés à la gestion des biens, qu’ils n’en avaient nullement connaissance, et qu’ils ne savaient pas si les intervenants y étaient invités ou associés. L’examen de la composition des comités a révélé l’absence d’experts en la matière au sein des instances de gouvernance existantes. Il peut en résulter un manque de partage de renseignements, de prestation de conseils et de prise de décisions sur les activités de gestion des biens immobilisés et attrayants.

Dans l’ensemble, les mécanismes de gouvernance examinés ne permettent pas actuellement d’assurer un contrôle adéquat des activités de gestion des biens immobilisés et attrayants. Il se peut que le ministère n’assure pas une orientation et une responsabilisation suffisantes sur la fonction pour prendre des décisions éclairées s’il ne remédie pas aux points suivants : la gestion des biens dans les mécanismes de gouvernance; la participation des principaux intervenants de la gestion des biens à ces discussions; et l’intégration de la gestion des biens dans les plans d’investissement ministériels.

Compte tenu de la composition actuelle de ces instances de gouvernance et de leurs liens avec d’autres comités et groupes de travail, il serait opportun d’élargir les mandats, les responsabilités et les discussions lors des réunions afin d’y intégrer les activités de gestion des biens. La mise en place formelle du GTCGBST nécessitera et améliorera probablement le contrôle par RNCan des activités de gestion des biens immobilisés et attrayants, dans le contexte particulier de l’élaboration du cadre de gestion des biens de laboratoire et de la planification connexe des investissements relatifs aux équipements scientifiques.

L’équipe d’audit a observé que l’ébauche du Cadre de RNCan indiquait également la nécessité d’une gouvernance de la gestion du matériel. L’ébauche du Cadre de RNCan décrit les rôles des nouveaux comités nationaux et régionaux sur l’examen du matériel ainsi que leur direction envisagée. Elle précise également les possibilités d’intégration avec les comités de gouvernance existants, mais les liens avec les structures de gouvernance actuelles ne sont pas pleinement définis.

Le rôle du CSD consiste notamment à conseiller l’AG sur la fonction de gestion du matériel du ministère, les lacunes en matière de rendement, les cas de non-conformité à la Directive du CT, la stratégie de gestion du matériel du ministère et les investissements nécessaires pour maintenir l’intégrité du matériel de RNCan. Il n’existe actuellement aucun mécanisme formel permettant de s’assurer que le CSD reçoit en temps utile des renseignements sur la gestion des biens afin de pouvoir fournir des conseils pertinents à l’administrateur général (AG) relativement aux activités de gestion des biens de RNCan.

Rôles et responsabilités

L’équipe d’audit a constaté que les rôles et les responsabilités énoncés dans le « Guide sur la gestion des biens » de RNCan n’étaient pas totalement conformes à la Directive sur la gestion du matériel du CT. Le « Guide sur la gestion des biens » ne mentionne pas les rôles et responsabilités du CSD et omet également plusieurs des rôles et responsabilités des praticiens de la gestion du matériel énoncés dans la Directive du CT. Les orientations actuelles de RNCan définissent les rôles et les responsabilités associés à l’ancienne vérification semestrielle des biens corporels, mais ne reflètent pas la transition vers un exercice triennal.

L’équipe d’audit a également observé que la compréhension des effectifs sectoriels à l’égard des rôles et responsabilités des différentes parties associées à la gestion des biens immobilisés et attrayants était très variable. Certains membres des effectifs ont indiqué que leurs rôles et responsabilités étaient suffisamment définis dans leurs objectifs de travail, dans leur entente de gestion du rendement (EGR) ou dans les documents d’orientation internes de leur secteur; cependant, de nombreux membres ont indiqué que leurs rôles et responsabilités n’étaient pas définis et qu’ils manquaient de clarté, ce que confirme l’examen des documents effectué par l’équipe d’audit. Les effectifs sectoriels ont également fait savoir que plusieurs activités de gestion des biens nécessitaient une clarification des rôles et des responsabilités, y compris :

- la saisie des renseignements dans le système SAP;

- l’étiquetage des biens au moment de leur réception;

- la mise en œuvre du processus d’aliénation des biens; et

- la réalisation de dénombrements et d’attestations périodiques des biens.

Il y a un manque d’orientations et de documents internes sur les rôles et les responsabilités, ce qui entrave la compréhension des rôles respectifs de la DBIE, de la DDPI et des secteurs. Il y a également un manque de visibilité sur les activités de gestion des biens des secteurs, en raison du modèle décentralisé de cette fonction. Ainsi, les activités de gestion des biens sont effectuées à la fois par l’équipe de la DBIE et par les secteurs, ce qui aboutit à des doubles emplois. La DBIE et la DDPI pilotent toutes deux des initiatives visant à améliorer la compréhension des rôles et des responsabilités au sein du ministère, par l’entremise de l’ébauche du Cadre de RNCan pour la première, et l’ensemble de politiques sur la sécurité des TI de RNCan pour la seconde.

L’équipe d’audit a examiné l’ébauche du Cadre de RNCan et a constaté que les rôles et les responsabilités qui y sont définis n’étaient pas pleinement conformes à la Directive du CT. Les seize rôles et responsabilités du CSD définis dans la Directive du CT ont été pris en compte dans le Cadre de RNCan, mais plus de la moitié des rôles et responsabilités des praticiens de la gestion du matériel ont été soit partiellement, soit aucunement pris en compte dans l’ébauche du Cadre de RNCan. Les écarts entre l’ébauche du Cadre de RNCan et la Directive du CT sont mis en évidence plus loin dans ce rapport.

Bien que tous les rôles et responsabilités ne soient pas pris en compte dans l’ébauche du Cadre de RNCan, les principaux rôles et responsabilités des utilisateurs de biens et des personnes titulaires de pouvoirs de gestion des biens immobilisés et attrayants sont clairement définis et décrits. Ces catégories comprennent les rôles et responsabilités des membres du groupe central de gestion du matériel, permettant ainsi aux équipes régionales de mieux comprendre le rôle de la DBIE au-delà de la fourniture d’orientation. Les rôles et responsabilités des utilisateurs de biens (gestionnaires de centre de responsabilité [GCR]) et des gardiens de biens matériels sont clairement définis et comprennent certaines responsabilités telles que la participation à la vérification des biens corporels, la garantie que tous les biens acquis par carte d’achat sont enregistrés, la consultation d’experts lors de la planification des acquisitions ou des dessaisissements, et le dessaisissement des biens qui ne sont plus utilisés ou utilisables. L’équipe d’audit a confirmé auprès de la DBIE que les rôles existants, tels que celui de magasinier ou d’expéditeur-réceptionnaire, qui ne sont pas spécifiquement mentionnés dans l’ébauche du Cadre de RNCan, relèvent du rôle de l’administrateur régional du matériel, sous réserve de modifications après consultation des équipes régionales.

La répartition précise des rôles et des responsabilités définis dans l’ébauche du Cadre de RNCan devrait aider les effectifs à mieux comprendre les rôles et les responsabilités des groupes centralisés et décentralisés et permettre d’améliorer la cohérence. Ces avantages se concrétiseront à condition que l’ébauche du Cadre de RNCan soit pleinement conforme à la Directive du CT et qu’elle soit publiée sur l’intranet du ministère.

Reddition et comptes et communication

L’équipe d’audit a observé que le ministère avait mis en place un certain nombre de mécanismes et de canaux de communication pour faire en sorte que les décisions liées à la gestion des biens immobilisés et attrayants soient prises de manière intégrée. Il est nécessaire d’améliorer les processus de communication existants et d’introduire d’autres mécanismes de communication.

La plupart des effectifs sectoriels interrogés ont indiqué qu’ils utilisaient le courrier électronique pour communiquer avec la DBIE relativement aux orientations en matière de gestion des biens. De nombreux effectifs utilisent la boîte de réception générique dédiée à la gestion des biens, tandis que d’autres s’adressent directement aux personnes-ressources de la DBIE en fonction des besoins. Si la plupart des personnes interrogées se sont dites satisfaites de la rapidité et de la qualité des réponses de la DBIE, certaines ont déploré un manque de communication et de cohérence des messages de la DBIE, nombre d’entre elles préférant s’adresser à l’un des membres de leur équipe locale pour recevoir des orientations sur la gestion des biens.

La DBIE utilise également sa boîte de réception dédiée à la gestion des biens pour partager à grande échelle des renseignements sur la gestion des biens immobilisés et attrayants, pour diffuser des annonces ou pour solliciter des réponses et des rétroactions. Cependant, il reste à savoir si toutes les parties concernées sont incluses dans ces communications, car la liste de personnes-ressources des principaux praticiens sectoriels de la gestion du matériel n’est pas à jour. La gestion du parc de véhicules fait figure d’exception, car les principales personnes-ressources, le conseiller principal du parc de véhicules et les gestionnaires régionaux du parc de véhicules se connaissent bien, ce qui favorise une communication régulière et efficace au sujet des véhicules du parc.

Figure 2 – Pratiques exemplaires relevées en matière de rôles et de responsabilités

Pratiques exemplaires relevées

Il a été mis en évidence, lors de certaines entrevues et revues générales des processus avec les secteurs, l’importance qu’une personne occupe le rôle de magasinier ou d’expéditeur-réceptionnaire, ces rôles étant généralement chargés de veiller à ce que les biens soient étiquetés dès leur réception et à ce que le processus d’aliénation des biens soit achevé avant que ceux-ci ne soient enlevés.

Risque et incidence

Le manque de gouvernance à l’égard des activités de gestion des biens immobilisés et attrayants du ministère, y compris le contrôle de la planification des investissements en biens immobilisés et attrayants, peut réduire l’efficacité de l’orientation stratégique et opérationnelle en ce qui concerne la planification, l’acquisition, l’entretien et l’aliénation des biens.

Il existe un risque que le CSD ne reçoive pas suffisamment de renseignements lui permettant de superviser efficacement la gestion du matériel de RNCan et de prendre des décisions à ce sujet, et ce, pour s’assurer que les décisions de RNCan en matière de gestion du matériel sont conformes aux politiques gouvernementales et qu’elles témoignent d’une gestion saine.

Recommandation

Recommandation 1 : Il est recommandé ce qui suit au SMA du SGSI :

- Mettre en œuvre un ou plusieurs mécanismes de gouvernance et mettre à profit les comités existants pour superviser les activités de gestion du matériel, y compris le contrôle de la planification des investissements ministériels en biens immobilisés et attrayants.

- Mettre en place des mécanismes et des processus de communication entre les comités nationaux et régionaux d’examen du matériel, ou un ou plusieurs comités chargés de la gouvernance et du contrôle de la gestion du matériel, et le CSD, afin de permettre à ce dernier de s’acquitter de son rôle et de ses responsabilités tels qu’ils sont énoncés dans la Directive du CT.

Réponse de la direction et plan d’action

La direction est d’accord.

En réponse à la recommandation 1 :

A : RNCan met actuellement en œuvre un nouveau cadre de gestion du matériel (CGM), qui se veut la principale instance de gouvernance chargée de s’appuyer sur les comités existants pour superviser les activités de gestion, y compris le contrôle de la planification des investissements ministériels en biens immobilisés et attrayants.

Poste responsable : directeur général, Direction des biens immobiliers et de l’environnement

Échéancier : 31 mars 2024

B : RNCan met actuellement en œuvre un nouveau cadre de gestion du matériel (CGM), ce qui permettra d’établir des mécanismes et des processus de communication entre les comités nationaux et régionaux d’examen du matériel, ou un ou plusieurs comités chargés de la gouvernance et du contrôle de la gestion du matériel, et le CSD, afin de permettre à ce dernier de s’acquitter de son rôle et de ses responsabilités tels qu’ils sont énoncés dans la Directive du CT.

Poste responsable : directeur général, Direction des biens immobiliers et de l’environnement

Échéancier : 31 mars 2024

Conception et mise en œuvre des activités de gestion des risques

Constatation générale

Dans l’ensemble, il existe des orientations et des outils ministériels en appui aux activités de gestion du matériel, mais il serait opportun de veiller à ce que ces orientations soient régulièrement mises à jour et qu’elles soient communiquées de manière efficace et en temps utile pour aider les praticiens de la gestion du matériel à s’acquitter de leurs tâches.

La DBIE et les secteurs ne collaborent et ne communiquent pas de manière régulière, ou ne le font pas à l’échelle régionale, en ce qui concerne la gestion des biens immobilisés et attrayants. Plus précisément, il serait opportun que la DBIE et les représentants sectoriels collaborent pour faire en sorte que le Cadre de RNCan remédie de manière adéquate aux difficultés rencontrées dans les régions, et qu’il fournisse un niveau d’orientation suffisant aux praticiens de la gestion du matériel.

Il est nécessaire de veiller à ce que la gestion des ressources humaines, telle que les exigences de formation structurée, le perfectionnement professionnel et les plans de relève, ainsi que les processus de suivi et de rapport connexes soient documentés.

Observations complémentaires

Des orientations efficaces devraient être mises en place pour faciliter la gestion des biens immobilisés et attrayants et garantir la conformité avec les politiques et les orientations du gouvernement du Canada. L’équipe d’audit a vérifié si RNCan avait élaboré et mis en œuvre des politiques et des orientations ministérielles pour atteindre les objectifs de l’ensemble des politiques du CT relatives à la gestion des biens immobilisés et attrayants. Par ailleurs, elle a vérifié si RNCan avait procédé à la création, à l’exécution et au suivi d’un cadre ministériel de gestion des biens immobilisés et attrayants, constitué de processus, de systèmes et de contrôles visant à satisfaire aux exigences de la Directive du CT.

Des processus de RH efficaces devraient être mis en place en appui aux activités de gestion du matériel. L’équipe d’audit a vérifié si la fonction de gestion du matériel avait formulé et planifié les besoins actuels et futurs en matière de ressources, y compris les compétences, les connaissances et les capacités nécessaires à RNCan pour assurer la gestion efficace de son matériel.

Établissement et mise en œuvre d’un cadre ministériel de gestion des biens immobilisés et attrayants

L’ensemble des politiques du CT relatives à la gestion des biens est entré en vigueur le 13 mai 2021, et exigeait que les ministères mettent en œuvre la Directive du CT et s’y conforment dans un délai de douze mois, soit, au plus tard, le 13 mai 2022. L’équipe d’audit a examiné et évalué l’élaboration et la mise en œuvre, par RNCan, d’orientations internes connexes en vue d’atteindre les objectifs de la Directive du CT. Depuis l’entrée en vigueur de l’ensemble des politiques du CT, une mise à jour complète des politiques et des orientations internes de RNCan sur la gestion des biens est en cours, mais n’est pas encore terminée, sa mise en œuvre étant prévue pour janvier 2024. C’est pourquoi un examen et une analyse ont également été effectués à l’endroit de la principale source interne d’orientations en matière de gestion des biens disponible au cours de la période visée par l’audit : le « Guide sur la gestion des biens ».

Le « Guide sur la gestion des biens », qui est disponible sur La Source, renvoie à d’autres ressources internes pertinentes, à des pages intranet et aux principales personnes-ressources. Toutefois, l’équipe d’audit a constaté que plusieurs pages Web de La Source, telles que le « Guide sur la gestion des biens », contenaient des orientations obsolètes, des liens périmés et des coordonnées inexactes, empêchant ainsi les effectifs d’être informés des pratiques exemplaires et de pouvoir obtenir en temps utile des orientations sur la gestion des biens immobilisés et attrayants.

L’équipe d’audit a observé que le « Guide sur la gestion des biens » ne reflétait pas totalement les exigences énoncées dans la Directive du CT. En particulier, plusieurs aspects du Guide sont obsolètes, notamment la référence au processus de certification semestrielle des biens, qui est désormais un exercice triennal, ainsi que les références à des documents stratégiques du CT annulés. Bien que les politiques et les orientations internes existantes fournissent quelques définitions, toutes les définitions pertinentes de la Directive du CT qui se rapportent aux biens immobilisés et attrayants ne sont pas incluses, comme la distinction entre les biens immobilisés et les biens attrayants.

Plus de la moitié des effectifs sectoriels interrogés ne connaissaient ou n’utilisaient pas les orientations existantes en matière de gestion des biens immobilisés et attrayants. Parmi les effectifs qui le font, nombre d’entre eux s’appuient sur les orientations disponibles dans La Source. D’autres accomplissent leurs activités de gestion des biens sur la base de leur expérience passée ou en demandant conseil à la DBIE ou aux collègues de leur secteur. Les effectifs sectoriels ont indiqué que la DBIE ne leur avait pas envoyé de communications concernant la mise à jour des politiques, des outils et des orientations. Ils recherchent plutôt ces renseignements par leurs propres moyens, ce qui empêche les praticiens de la gestion du matériel d’accomplir efficacement leurs activités de gestion des biens immobilisés et attrayants. Comme cela a été indiqué plus haut, la gestion du parc de véhicules tient lieu d’exception, la DBIE et les effectifs sectoriels ayant indiqué que le conseiller principal du parc de véhicules communiquait en temps utile les mises à jour des orientations en matière de gestion du parc de véhicules. Les autres lacunes relevées dans les politiques et les orientations actuelles sont l’absence d’orientations spécifiques pour les sites régionaux, l’absence d’orientations sur l’estimation des coûts des biens sur l’ensemble de leur cycle de vie, et l’absence de renseignements concernant le dénombrement triennal.

Pour faire en sorte que les politiques et les orientations concordent avec la Directive du CT, et se conformer aux exigences de celle-ci, la DBIE procède actuellement à l’élaboration du Cadre de RNCan. L’ébauche du Cadre de RNCan prévoit qu’il s’agira d’un document évolutif, laissant ainsi entendre que les mises à jour seront effectuées en fonction des besoins. Le Cadre de RNCan permettra également d’amorcer une transition des orientations sur la « gestion des biens » vers les orientations sur la « gestion du matériel », élargissant ainsi le champ d’application en englobant tous les biens dont la durée de vie est supérieure à un an. Le Cadre de RNCan n’a pas encore été communiqué au ministère ni été achevé à la date de ce rapport. Dans l’intervalle, la DBIE a apporté certaines mises à jour aux orientations internes afin de refléter les exigences de la nouvelle Directive du CT, qui n’a pas encore été publiée à l’intention du ministère. La DBIE a informé l’équipe d’audit que les orientations et les documents internes connexes, tels que les pages Web de La Source, seraient mis à jour pour s’accorder avec le Cadre de RNCan une fois que celui-ci aura été finalisé.

L’équipe d’audit a examiné la version de mars 2023 de l’ébauche du Cadre de RNCan pour déterminer si celle-ci est conforme à la Directive du CT. Elle a constaté que l’ébauche du Cadre de RNCan ne reflétait pas totalement les exigences énoncées dans la Directive du CT. Plus précisément, plus de la moitié des exigences visées par la Directive du CT ont été soit partiellement, soit aucunement prises en compte. L’ébauche du Cadre de RNCan ne comporte pas d’exigences afférentes aux aspects suivants :

- S’assurer qu’un système d’information en matière de gestion du matériel est implanté;

- S’assurer qu’il existe une stratégie de gestion du cycle de vie des biens;

- S’assurer que les symboles officiels du gouvernement du Canada ou du ministère sont retirés avant tout dessaisissement;

- Utilisation appropriée du produit de la vente;

- Transfert de biens;

- Vente ou don de matériel excédentaire;

- Reprise de matériel; et

- Transfert de matériel entre ministères.

En ce qui concerne les termes et définitions pertinents, l’ébauche du Cadre de RNCan comporte des définitions qui sont en accord avec celles de la Directive du CT et qui couvrent suffisamment les termes employés dans l’ébauche pour aider adéquatement les praticiens de la gestion du matériel à comprendre les orientations afin de s’acquitter de leurs tâches en matière de gestion des biens. Les définitions concernent les types de pouvoirs associés à la gestion du matériel, les grandes étapes du cycle de vie du matériel et les principaux types et catégories de biens régis par l’ébauche du Cadre de RNCan. En particulier, l’équipe d’audit a constaté qu’une distinction précise avait été opérée entre les biens immobilisés et les biens attrayants, distinction qui n’était pas claire pour de nombreux praticiens de la gestion des biens et utilisateurs de biens dans les régions. Toutefois, en ce qui concerne le cycle de vie du matériel, le dessaisissement des biens n’a pas été suffisamment décrit ou référencé dans l’ébauche du Cadre de RNCan, alors qu’il représente une part importante de la Directive du CT. Pour atteindre les objectifs de la Directive du CT, le Cadre de RNCan et les orientations connexes devront refléter l’ensemble des aspects de la Directive du CT.

L’équipe d’audit a également examiné la portée de l’ébauche du Cadre de RNCan et constaté qu’il couvrait de manière adéquate l’ensemble des biens immobilisés et attrayants de RNCan qui entrent dans le champ d’application de l’audit, à l’exception des biens de TI. L’ébauche du Cadre de RNCan mentionne le dirigeant principal de l’information (DPI) comme étant l’autorité technique chargée d’établir la stratégie du cycle de vie, les stratégies d’aliénation et les mesures de vérification des biens de TI. La DBIE a confirmé que le DPI était l’autorité technique chargée des biens de TI et que les biens de TI étaient couverts par la Politique sur les services et le numérique du CT, distincte de la Directive du CT.

Au cours de la revue générale des processus effectuée sur les sites régionaux, l’équipe d’audit a relevé de nombreuses lacunes et difficultés dans le processus actuel du cycle de vie de RNCan. On peut citer, parmi les difficultés rencontrées à l’échelle locale, les biens qui ont été aliénés et qui sont toujours considérés comme des biens courants dans le système SAP, les détails de localisation inexacts dans le système SAP, les biens qui ne sont pas étiquetés correctement et la charge administrative supportée par les scientifiques, qui peut détourner leur attention de leurs fonctions scientifiques. En l’absence d’une consultation constructive des effectifs de toutes les régions et de tous les secteurs, ces difficultés continueront probablement de subsister, malgré les détails fournis dans le Cadre de RNCan. En outre, si les registres de biens ne sont pas complets et exacts, les décisions en matière de planification des investissements et les autres décisions similaires ne peuvent pas être prises de manière efficace, ce qui pourrait aboutir à une utilisation inefficace des fonds.

Contrôle détaillé des biens

La valeur totale des biens attrayants détenus par le ministère n’est pas connue. Bien que les biens attrayants aient été examinés dans le cadre de l’audit, ils n’ont pas été sélectionnés pour cette partie du travail de contrôle, car ils ne font pas l’objet d’un suivi dans le système SAP. Au total, 276 biens immobilisés d’une valeur comptable nette de 9,5 millions de dollars, répartis sur les huit sites régionaux visités, ont été sélectionnés en vue d’être contrôlés au moyen d’une approche fondée sur le risque. Sur ce total, 200 biens d’une valeur comptable nette de 9,3 millions de dollars ont été observés et 76 biens d’une valeur comptable nette de 0,2 million de dollars n’ont pas été observés. Sur les 76 biens non observés, 25 avaient été aliénés précédemment et 51 n’ont pu être localisés pour être observés par l’équipe d’audit.

Comme l’illustre la Figure 3, l’équipe d’audit a relevé de nombreux écarts entre la liste des biens fournie par Finances ministérielles et les biens effectivement observés au cours des contrôles, notamment des biens précédemment aliénés, des biens non étiquetés ou étiquetés de manière incorrecte et des biens présentant des signes d’obsolescence. Les écarts constatés peuvent être imputables à de nombreux facteurs, tels que l’omission d’étiqueter les biens au moment de leur réception, des erreurs ou d’autres problèmes rencontrés lors du traitement des aliénations de biens, et l’absence de mise à jour des registres de dénombrement et d’aliénation dans le système SAP. Cela peut avoir une incidence sur la planification des investissements, car les renseignements disponibles sur lesquels repose ce processus peuvent ne pas être exacts, ce qui se traduit, en fin de compte, par des dépenses supplémentaires, un manque de renouvellement des biens, et une entrave à la capacité de RNCan à s’acquitter de son mandat scientifique.

Figure 3 – Résumé des résultats du contrôle des biens

| Nombre total de biens contrôlés | Biens non observés | Biens observés physiquement | |||

|---|---|---|---|---|---|

| Biens aliénés | Biens impossibles à localiser | Biens correctement étiquetés | Biens incorrectement étiquetés ou non étiquetés | Biens présentant des signes d’obsolescence | |

| 276 | 25 | 51 | 136 | 64 | 27 |

| 9 % des biens contrôlés | 18 % des biens contrôlés | 68 % des biens observés | 32 % des biens observés | 14 % des biens observés | |

Le Programme du plateau continental polaire (PPCP) dispose d’une plateforme logistique arctique à Resolute Bay, au Nunavut, qui sert à faciliter les activités scientifiques et opérationnelles menées dans l’Arctique. Cette installation coordonne les opérations logistiques dans l’Arctique, y compris en prêtant les équipements nécessaires au travail sur le terrain. Une évaluation indépendante du PPCP a été menée par la DAE et présentée au CMA en avril 2021. L’une des recommandations relatives à la gestion des biens a été évaluée au cours de la phase d’exécution de cet audit. Cette recommandation était la suivante : « Améliorer ou remplacer les systèmes ou outils logistiques et financiers exclusifs du programme par des solutions commerciales qui prennent mieux en charge l’établissement de rapports financiers intégrés et fiables, la gestion de la trésorerie, la gestion des factures et les analyses financières connexes. » L’équipe d’audit a examiné le nouveau logiciel de gestion des stocks du PPCP et sa capacité à prendre en charge l’établissement des rapports financiers, la gestion de la trésorerie, la gestion des factures et les analyses financières connexes. Il est ressorti de l’examen du contrat relatif au logiciel de gestion des stocks que le logiciel pouvait offrir des capacités de gestion des stocks plus avancées que le système d’inventaire des équipements de terrain (SIET) existant, mais que les capacités en matière d’établissement de rapports n’étaient pas précisées dans le contrat. L’équipe du PPCP indique qu’elle travaille de concert avec le fournisseur de logiciel pour concevoir les rapports financiers qui seront générés par le nouveau logiciel de gestion des stocks. Étant donné que les rapports ne sont pas encore conçus ou mis en œuvre, l’équipe d’audit ne peut se prononcer sur la question de savoir si le nouveau logiciel de gestion des stocks permettra, par rapport au SIET, d’améliorer l’établissement des rapports financiers, la gestion de la trésorerie, la gestion des factures et les analyses financières connexes. Si le nouveau système de gestion des stocks ne permet pas d’améliorer l’ensemble de ces aspects, cela pourrait se traduire par un affaiblissement de la gestion des biens et de la planification du cycle de vie. L’état d’avancement de la mise en œuvre de cette recommandation en suspens fera l’objet d’un suivi dans le cadre de l’évaluation indépendante du PPCP afin d’éviter les doubles emplois, et aucune autre recommandation liée à cette observation ne sera formulée dans ce rapport.

Compétences, capacités et perfectionnement professionnel des praticiens de la gestion du matériel

Les secteurs n’ont pas établi d’exigences de formation, de plans de relève et de mécanismes permettant d’assurer le suivi des compétences et le recensement des lacunes dans les connaissances liées à la gestion du matériel. Les représentants sectoriels ont fait part de leur incertitude quant à savoir à qui il incombait de cerner les compétences nécessaires à la gestion efficace des biens et d’y remédier. Cela peut contribuer à un manque de cohérence dans la gestion des biens et à des lacunes importantes dans les connaissances au sein de RNCan. Par ailleurs, il n’existe pas de suivi généralisé des compétences en matière de gestion du matériel, que ce soit à l’échelle sectorielle ou ministérielle.

L’équipe d’audit a examiné un manuel décrivant les compétences fonctionnelles et techniques exigées des employés et les indicateurs de rendement correspondants, ainsi qu’une page GCpédia, gérée par le CT, qui présente des possibilités de formation obligatoire et facultative à l’intention des praticiens de la gestion du matériel. Les pages GCpédia ont été actualisées depuis la mise en œuvre du nouvel ensemble des politiques du CT en mai 2021, mais ces pages ne sont pas internes à RNCan et ne semblaient pas bien connues des praticiens de la gestion du matériel interrogés.

Les représentants sectoriels se sont dits intéressés à ce qu’une formation générale sur la gestion du matériel soit proposée à tous les employés et à ce qu’une formation plus spécialisée soit proposée aux praticiens de la gestion du matériel. Une formation générale permettrait de faire mieux connaître les processus appropriés de gestion des biens, et une formation spécialisée permettrait à chaque site de disposer d’un expert en gestion des biens chargé de faciliter la gestion des biens immobilisés et attrayants et de lui apporter une certaine visibilité à l’échelle régionale. Les représentants sectoriels ont fait part de leurs préoccupations concernant le fait que les scientifiques et les techniciens se voyaient confier un nombre considérable de tâches administratives, induisant ainsi une charge susceptible de les empêcher de s’acquitter de leurs fonctions essentielles.

Figure 4 – Pratiques exemplaires relevées en matière de formation et de compétences des effectifs

Pratiques exemplaires relevées

- La DBIE surveille les progrès de chaque employé dans le suivi des formations obligatoires en matière de gestion du matériel. La DBIE a également institué un exercice d’autoévaluation dans le cadre duquel les employés réfléchissent à leur rendement, à leurs objectifs professionnels, aux domaines à améliorer et aux formations suivies au cours de la période d’examen. Ces procédures aident la DBIE à assurer le suivi des compétences et le recensement des lacunes dans les connaissances.

- Certains secteurs s’appuient sur la formation polyvalente pour faire en sorte que les employés qui quittent RNCan ou qui prennent un congé transmettent leurs connaissances en matière de gestion du matériel à leur successeur. Un représentant sectoriel a indiqué avoir créé un document de « connaissances vitales » afin de s’assurer que son successeur est bien outillé pour prendre ses fonctions.

Risque et incidence

Si les mécanismes de communication liés à la fonction de gestion des biens immobilisés et attrayants du ministère ne sont pas largement connus, utilisés de manière systématique ou partagés au moyen des coordonnées à jour des praticiens de la gestion du matériel, il existe un risque que les effectifs associés à la gestion du matériel ne disposent pas des renseignements nécessaires pour appliquer les pratiques exemplaires en matière de gestion des biens immobilisés et attrayants. Il peut en résulter que les biens immobilisés et attrayants de RNCan ne soient pas gérés de manière appropriée pour maximiser leur durée de vie utile et leur valeur pour l’État, entravant ainsi la capacité du ministère à remplir sa mission et ses objectifs.

En l’absence d’une documentation, d’une mise en œuvre et d’une communication suffisantes des plans de perfectionnement professionnel, y compris les exigences de formation applicables aux praticiens de la gestion du matériel, il existe un risque que RNCan ne dispose pas d’un nombre suffisant d’employés possédant les compétences nécessaires pour exercer efficacement les fonctions liées à la gestion des biens. En l’absence d’un suivi des compétences ou des capacités et de rapports sur celles-ci à l’échelle de RNCan, il existe un risque que les lacunes dans les connaissances ne soient pas cernées ou corrigées. Il peut en résulter une utilisation, un entretien et des investissements inefficaces et inefficients dans le domaine du matériel.

Recommandations

Recommandation 2 : Il est recommandé que le SMA du SGSI mette en œuvre des processus de communication avec les praticiens de la gestion du matériel, qu’il transmette les principaux points de contact actualisés, et qu’il améliore la cohérence et la fréquence des communications pour la fonction de gestion du matériel.

Recommandation 3 : Il est recommandé ce qui suit au SMA du SGSI, en collaboration avec les SMA de tous les secteurs associés à la gestion du matériel :

- Élaborer, mettre en œuvre et communiquer des plans de perfectionnement professionnel pour les effectifs associés à la gestion des biens, y compris les exigences de formation, et des processus de suivi et de rapport sur les compétences en matière de gestion du matériel.

- Élaborer, mettre en œuvre et communiquer des plans de relève formels pour les effectifs associés à la gestion du matériel afin de veiller à ce que les connaissances en matière de gestion des biens soient transmises entre les membres des effectifs avant leur départ.

Réponse de la direction et plan d’action

La direction est d’accord.

En réponse à la recommandation 2 :

RNCan met actuellement en œuvre un nouveau cadre de gestion du matériel (CGM), qui se veut la principale instance de gouvernance chargée de transmettre les principaux points de contact aux praticiens de la gestion du matériel, et d’édicter des orientations pour améliorer la cohérence et la fréquence des communications pour la fonction de gestion du matériel.

Poste responsable : directeur général, Direction des biens immobiliers et de l’environnement

Échéancier : 31 mars 2024

En réponse à la recommandation 3 :

A : RNCan met actuellement en œuvre un cadre de gestion du matériel (CGM) qui contribuera à déterminer la formation requise pour les effectifs associés à la gestion du matériel. Ces effectifs seront encouragés à participer de manière continue à des activités de formation et de sensibilisation dans tous les domaines visés par la recommandation d’audit, y compris les événements organisés par l’Institut canadien d’approvisionnement et de gestion du matériel, l’École de la fonction publique du Canada (EFPC) et d’autres organismes. Le suivi des formations achevées est actuellement hébergé dans PeopleSoft et contrôlé par les RH. L’équipe chargée de la gestion du matériel surveillera également les écritures saisies par nos équipes internes dans PeopleSoft pour s’assurer que les formations ont bien été suivies et achevées.

Des séances de sensibilisation complémentaires, comme la formation GCSurplus de type « classe de maître », seront organisées ponctuellement.

Poste responsable : directeur général, Direction des biens immobiliers et de l’environnement

Échéancier : 1er juillet 2023

B : RNCan met actuellement en œuvre un nouveau cadre de gestion du matériel (CGM) qui se veut la principale instance de gouvernance chargée d’établir des directives. Ces directives apporteront aux nouveaux employés les connaissances dont ils ont besoin pour accomplir leurs tâches. Le recours à un système de tenue de dossiers tel que GCdocs est également essentiel pour s’assurer que les renseignements sont conservés et qu’ils peuvent être réutilisés. Les renseignements relatifs à la gestion du matériel et la tenue de dossiers seront subordonnés à la directive, et feront donc partie du CGM.

Poste responsable : directeur général, Direction des biens immobiliers et de l’environnement

Échéancier : 31 mars 2024

Principaux processus et contrôles de gestion des biens immobilisés et attrayants

Constatation générale

L’approche fondée sur le cycle de vie pour la gestion des biens immobilisés et attrayants à RNCan n’a pas été mise en œuvre de manière appropriée, n’a pas fait l’objet d’un suivi et n’a pas donné lieu à des rapports systématiques. L’approche fondée sur le cycle de vie n’est pas définie dans les orientations existantes, car elle concerne l’optimisation de la longévité de la vie utile des biens par un entretien et un réinvestissement adéquats afin de réduire au minimum les coûts ainsi que le risque d’endommagement ou de perte des biens.

Les équipements scientifiques ayant une durée de vie utile résiduelle et une valeur comptable nette positive qui ne sont plus nécessaires sont généralement conservés et stockés, plutôt que d’être vendus ou transférés à d’autres secteurs ou à d’autres ministères du gouvernement du Canada. Il a été constaté que ces biens étaient conservés en raison d’un manque de familiarité avec le processus de dessaisissement, d’un manque de connaissance de la manière d’utiliser l’équipement après le départ de son principal utilisateur, et de la conviction que l’équipement peut être utilisé ou nécessaire à nouveau à un moment ou un autre dans l’avenir.

Les activités de gestion financière, y compris le fait de veiller à ce que les décisions en matière d’acquisition de biens immobilisés et attrayants soient prises de manière intégrée, en tenant compte des coûts supportés sur l’ensemble du cycle de vie, ne sont pas effectuées de manière systématique. Si certains secteurs prennent en compte les coûts futurs escomptés de certains biens au moment de leur acquisition, tels que les coûts d’entretien et d’aliénation, cette pratique n’est pas appliquée de manière systématique dans l’ensemble du ministère.

Il serait opportun de s’assurer que le Cadre de RNCan et les orientations connexes, qui sont en cours de rédaction, documentent formellement les orientations en matière de gestion des biens en ce qui concerne les principaux processus de contrôles de gestion du matériel, conformément à la Directive du CT, et que ces processus sont communiqués de manière adéquate aux praticiens de la gestion du matériel.

Observations complémentaires

L’objectif de la Directive du CT est que le matériel soit planifié, acquis, exploité, entretenu et dessaisi pour faciliter l’exécution des programmes et la prestation de services aux Canadiens, tout en assurant l’optimisation des ressources pour l’État. La Directive du CR énonce les exigences relatives au dessaisissement des biens afin de veiller à ce que les biens soient systématiquement aliénés de manière à optimiser les ressources pour l’État et à réduire au minimum leur incidence environnementale. L’équipe d’audit a vérifié si RNCan avait mis en œuvre l’approche fondée sur le cycle de vie pour la gestion des biens immobilisés et attrayants, et si les activités de gestion financières étaient menées de manière intégrée.

Approche de la gestion des biens fondée sur le cycle de vie

Le « Guide sur la gestion des biens » de RNCan, qui constitue actuellement la principale source d’orientations en matière de gestion de biens, ne reflète pas totalement les exigences énoncées dans la Directive du CT. Les orientations internes actuelles ne traitent pas des aspects suivants relatifs à l’approche de la gestion des biens fondée sur le cycle de vie :

- L’établissement, la mise en œuvre et l’entretien de mécanismes de contrôle, de planification et de rapport à l’échelle du ministère;

- L’obligation de s’assurer qu’il existe une stratégie de gestion du cycle de vie;

- L’obligation de s’assurer que les décisions en matière d’acquisition de matériel sont prises de manière intégrée, en tenant compte des besoins opérationnels, de l’utilisation, des risques, des investissements et des dessaisissements; et

- Le suivi des résultats de rendement et des enseignements retenus afin d’éclairer la prise de décisions relatives au matériel et de mettre en évidence les lacunes importantes en matière de rendement et les cas de non-conformité.

Les secteurs ont indiqué qu’en raison de la nature à court terme du financement, les programmes avaient du mal à planifier les acquisitions de biens à moyen et à long terme, en particulier lorsqu’un changement de mandat intervient, par exemple lorsque l’accent est mis sur la recherche et le développement dans un domaine plutôt qu’un autre. Les secteurs ont également fait état de retards dans l’acquisition des biens par l’entremise du processus d’approvisionnement, ce qui a eu pour effet que les biens n’ont pas été livrés à temps. Un audit de la gestion des services d’approvisionnement a été achevé en juillet 2022. À l’issue de celui-ci, des recommandations ont été formulées pour remédier aux retards dans l’approvisionnement, notamment l’élaboration et la mise en œuvre d’un processus de hiérarchisation des demandes d’approvisionnement et l’examen du processus d’approvisionnement et des normes de service. Les recommandations sont en cours de mise en œuvre.

Il apparaît aujourd’hui que l’approche de la gestion des biens fondée sur le cycle de vie n’a pas été mise en œuvre de manière appropriée pour tous les biens immobilisés et attrayants concernés. Les activités de planification, telles que le calcul des coûts totaux d’entretien et d’exploitation sur l’ensemble du cycle de vie des biens, n’ont pas été menées de manière systématique dans les sites visités. Nombre de personnes interrogées ont également indiqué que, parfois, les biens étaient achetés sans planification ni budgétisation suffisantes, de manière ponctuelle et précipitée, sans tenir compte des autres coûts associés aux biens, tels que les coûts d’entretien et d’aliénation. Certains secteurs prennent en considération les besoins d’entretien de certains biens au moment de leur acquisition, et choisissent d’acheter des contrats de service en même temps que le bien. Dans la plupart des cas, néanmoins, le coût estimé de l’entretien et des réparations n’est pas pris en compte au moment de l’achat, et l’entretien est effectué de manière spontanée, au besoin, lorsque le budget le permet. Hormis pour le parc de véhicules, le ministère n’a pas établi de lignes directrices sur la fréquence de l’entretien des biens et n’a pas mis en place de contrôles pour s’assurer que l’entretien est effectué dans les délais recommandés. L’ébauche du Cadre de RNCan prévoit l’obligation que les décisions en matière d’investissement soient fondées sur une évaluation des coûts supportés sur l’ensemble du cycle de vie, ce qui est conforme à la Directive du CT.

L’équipe d’audit a constaté que le suivi des biens attrayants n’était pas effectué de manière systématique. Lorsque des biens sont achetés au moyen d’une carte d’achat, il incombe au détenteur de la carte d’obtenir et d’apposer une étiquette ainsi que d’informer l’équipe de gestion des biens pour que les renseignements sur les biens soient saisis dans le système SAP. Ce processus n’est pas systématiquement appliqué en raison d’un manque de sensibilisation à l’égard des biens attrayants et des exigences relatives à leur suivi. Le suivi des biens de TI, notamment les ordinateurs portatifs, les imprimantes, les téléviseurs, les projecteurs et les écrans, est effectué de manière plus systématique, car les étiquettes des biens sont généralement apposées par les services de TI avant d’être envoyées aux sites régionaux, et si l’étiquette est absente, les effectifs des TI sur place se chargent généralement d’y remédier. En raison de la nature fragmentée de la gestion des biens de TI à RNCan et du fait que les secteurs effectuent certains de leurs propres achats, il est difficile d’assurer le suivi de l’ensemble des biens de TI. Les biens attrayants tels que les écrans et les petites imprimantes sont généralement assortis d’un code-barres et enregistrés dans le système SAP, mais ne font pas l’objet d’un suivi ultérieur.

Sur les 276 biens sélectionnés pour le contrôle, plus de 50 % des biens observés ne comportaient pas d’étiquette dans trois des huit sites visités. L’apposition des étiquettes sur les biens, l’établissement des documents de réception des biens et la communication avec l’équipe de gestion des biens incombent le plus souvent au magasinier ou à l’expéditeur-réceptionnaire; l’équipe d’audit a observé que l’étiquetage des biens était plus systématique dans les sites qui disposaient d’un magasinier ou d’un expéditeur-réceptionnaire adéquatement formé. Les étiquettes servent à assurer le suivi des biens; si une étiquette n’est pas apposée sur le bien une fois celui-ci réceptionné, il existe un risque que le bien ne soit pas adéquatement suivi et entretenu tout au long de son cycle de vie.

Cinq des sites visités assurent le suivi de tout ou partie de leurs biens dans une base de données indépendante du système SAP. Deux des sites ont déclaré assurer le suivi du parc de véhicules, y compris l’utilisation, les besoins d’entretien et les registres d’entretien. Un site dispose d’un groupe de services d’ingénierie chargé de gérer de manière proactive l’entretien nécessaire de certains biens du site. Deux sites gèrent l’intégralité de leur stock de biens, à l’exclusion des biens immobiliers, par l’entremise d’un logiciel indépendant du système SAP. Le suivi des biens n’est pas systématiquement effectué par les autres sites. Certains indicateurs tels que l’état physique et le rendement financier des biens ne sont pas documentés, et les dénombrements ne sont généralement réalisés qu’à l’initiative de l’équipe centrale de gestion des biens.

L’équipe d’audit a examiné un échantillon d’accords de prêt d’équipement pour déterminer s’ils étaient conformes aux exigences de la Directive du CT. Pour la saison 2021, qui s’est déroulée de février à septembre 2021, le PPCP a prêté des équipements à 110 groupes pour soutenir leurs projets. Le coût moyen de l’équipement par projet était de 8850 dollars et le coût total de remplacement de l’équipement prêté au cours de cette période était de 950 000 dollars. Les accords de prêt d’équipement du PPCP examinés étaient parfaitement conformes à tous les aspects prescrits par la Directive du CT. Quatre autres sites visités ont indiqué qu’ils prêtaient des biens à l’occasion. L’équipe d’audit s’est procuré un échantillon d’accords de prêt pour trois des autres sites qui prêtaient des équipements à des tiers, et a observé que l’un des accords de prêt du site était pleinement conforme à la Directive du CT tandis que les deux autres ne comportaient pas trois des cinq éléments prescrits. Lorsque les accords de prêt de biens ne comportent pas tous les éléments prescrits par la Directive du CT, il existe un risque que les biens prêtés soient endommagés ou ne soient pas restitués, ou que le ministère voie sa responsabilité engagée si des problèmes venaient à survenir relativement aux biens prêtés. Lorsque les accords de prêt de biens ne comportent pas tous les éléments prescrits par la Directive du CT, il existe un risque que les biens prêtés soient endommagés ou ne soient pas restitués, ou que le ministère voie sa responsabilité engagée si des problèmes venaient à survenir relativement aux biens prêtés.