LE MARCHÉ NORD-AMÉRICAIN DU GAZ NATUREL : PERSPECTIVES SUR LA SAISON DE CHAUFFAGE 2014-2015

RÉSUMÉ

Pour la saison de chauffage hivernale actuelle, qui s’étend du 1er novembre 2014 au 31 mars 2015, les consommateurs peuvent s’attendre à ce que les prix du gaz naturel soient plutôt bas par rapport aux moyennes historiques, ainsi qu'au mazout de chauffage.

Selon les prévisions moyennes des conseillers de l'industrie, le prix de gros du gaz naturel de l’Alberta (AECO) devrait atteindre, en moyenne, 3,93 $ le gigajoule (GJ) ou 0,15 $/m3 lors de la prochaine saison de chauffage. Comparativement aux dix dernières années, le prix moyen du gaz naturel atteignait 5,32 $/GJ, le propane automobile atteignait 25,04 $/GJ et le mazout domestique atteignait 23,61 $/GJ. Il faut noter que le prix du gaz naturel est le prix de gros. Le prix de détail sera supérieur, reflétant le coût de distribution, les taxes et les autres coûts.

Principaux facteurs ayant une incidence sur les prix du gaz naturel pendant la saison de chauffage 2014-2015

Version textuelle

Figure 1

Illustration d’une bascule qui se balance vers la droite. Des ballons sont attachés à la gauche de la planche et des poids sont attachés à la droite. Les ballons contiennent les facteurs ayant une incidence positive (tirant vers le haut) sur les prix du gaz naturel. Les facteurs ayant une incidence positive incluent : « Niveau de gaz moyen inférieur actuellement stocké » et « Demande supérieur pour du gaz durant la saison de chauffage ». Les poids contiennent les facteurs ayant une incidence négative sur les prix (tirant vers le bas). Les facteurs ayant une incidence négative incluent : « Offre abondante et production importante de gaz en Amérique du Nord », « Approvisionnement moyen élevé des installations de stockage de gaz », « Exportations de gaz en baisse aux États-Unis », et « Croissance économique modeste ». Le pivot de la bascule comprend le prix de gros prévu pour la saison de chauffage 2014-2015, soit 3,93 $/GJ.

INTRODUCTION

Au Canada, le gaz naturel est utilisé par les consommateurs résidentiels et commerciaux comme source de carburant pour chauffer les locaux, chauffer l'eau, faire sécher les vêtements et cuisiner. Dans les foyers canadiens, le gaz naturel sert à chauffer plus de 50 % des locaux et 65 % de l'eau. En ce qui a trait aux entreprises canadiennes, le gaz naturel chauffe plus de 80 % des locaux et de l'eau.

Le prix de gros du gaz naturel est déterminé par les forces du marché, soit l'offre et la demande. Pour la plupart des consommateurs canadiens, l'évolution du prix du gaz naturel entraînera éventuellement un changement correspondant sur le plan du prix à la consommation. Cependant, les changements seront moindres en termes de pourcentage, puisque le coût du gaz n'est qu'un aspect de la facture. Cette dernière comprend des frais pour l'acheminement et la livraison (voir Comprendre votre facture de gaz naturel).

Comprendre votre facture de gaz naturel

La facture de gaz naturel remise au consommateur comprend ce qui suit :

- le prix du produit;

- les frais d'acheminement par gazoduc longue distance;

- les frais de distribution locale et de stockage;

- les taxes.

Habituellement, le prix du produit correspond au prix de gros du gaz naturel dans une région de production. Il fluctue en fonction de l'évolution de l'offre et de la demande.

Les autres frais visent le coût de transport du gaz des bassins d'approvisionnement vers les centres où il y a une demande, puis chez les consommateurs par le moyen d'entreprises de distribution locales.

Dans la plupart des provinces, les consommateurs peuvent se procurer du gaz naturel à des fins de consommation auprès d'une entreprise de distribution locale, qui achète constamment du gaz et qui facture aux consommateurs le prix payé aux fournisseurs; ou auprès d'un intermédiaire ou commerçant, qui offre plutôt des tarifs fixes aux consommateurs pendant une période établie.

Pour obtenir davantage d'information, allez à la page Foire aux questions au sujet des prix du gaz naturel de RNCan.

OFFRE DE GAZ NATUREL

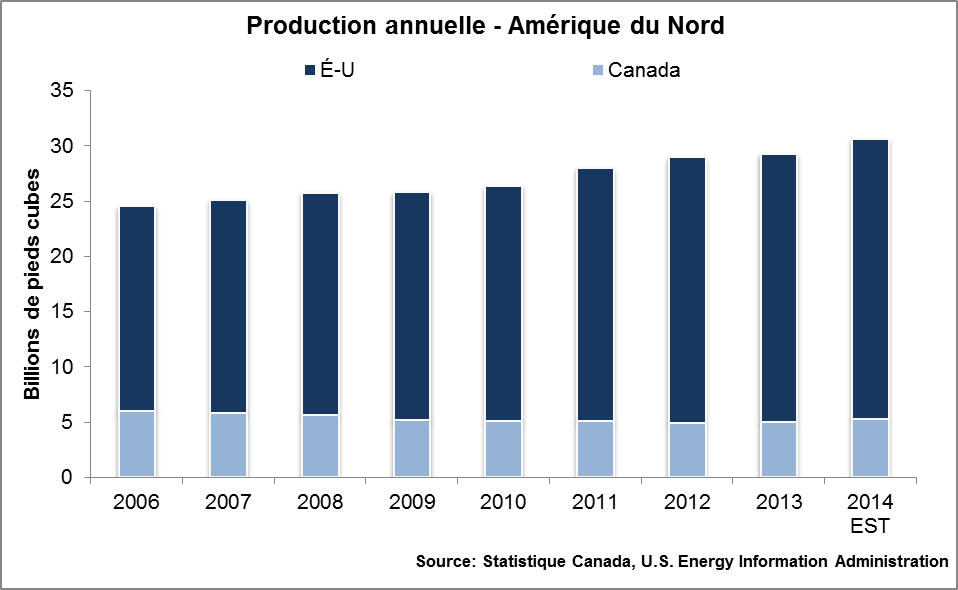

Le Canada fait partie d’un marché nord-américain du gaz naturel pleinement intégré où le gaz naturel s’écoule librement d’une frontière à l’autre depuis les sources d’approvisionnement jusqu’aux centres de commercialisation. En 2014, l’offre de gaz naturel en Amérique du Nord a continué à augmenter, quoiqu’à un rythme plus lent par rapport aux années antérieures. Selon le scénario de prix médians quant à la productibilité du gaz naturel de l’Office national de l’énergie (ONE), la production canadienne de gaz naturel augmentera de 2,9 % de 2013 à 2014, puis augmentera à nouveau de 0,7 % entre 2014 et 2015Note de bas de page 1. L'Energy Information Administration (EIA) aux États-Unis prévoit que la production de gaz naturel aux États-Unis augmentera de 5,4 % en 2014, et de 2 % en 2015Note de bas de page 2.

La hausse de la production de gaz naturel depuis des puits plus profonds, plus productifs et riches en liquides dépasse la baisse sur le plan de la production classique. La production supérieure par puits est attribuable à une utilisation accrue du forage horizontal et de la fracturation hydraulique. En 2013, la longueur moyenne forée par puits a atteint un record de 3 444 mètres.

Version textuelle

Figure 2

Graphique en barres de la production annuelle de gaz naturel au Canada et aux États-Unis, de 2006 à 2014 (estimation). Ce graphique démontre que la production de gaz naturel en Amérique du Nord a augmenté depuis 2006, quoiqu’à un rythme plus lent récemment.

Tandis que le gaz de schiste sera davantage exploité au Canada à l'avenir, et que le Canada cherche à exporter du gaz naturel liquéfié, plusieurs analystes estiment une croissance supérieure de la production totale de gaz naturel au Canada.

STOCKAGE DU GAZ NATUREL

L'été, lorsque la demande est plus faible, le gaz est injecté dans des installations de stockage souterraines, afin qu'il puisse être extrait avec facilité durant les mois d'hiver où la demande atteint un sommet. Les installations de stockage souterraines au Canada peuvent stocker plus de 30 % de gaz naturel servant à répondre à la demande annuelle au Canada. En outre, la capacité de stockage a été accrue par environ 5 % par année au cours des dix dernières années.

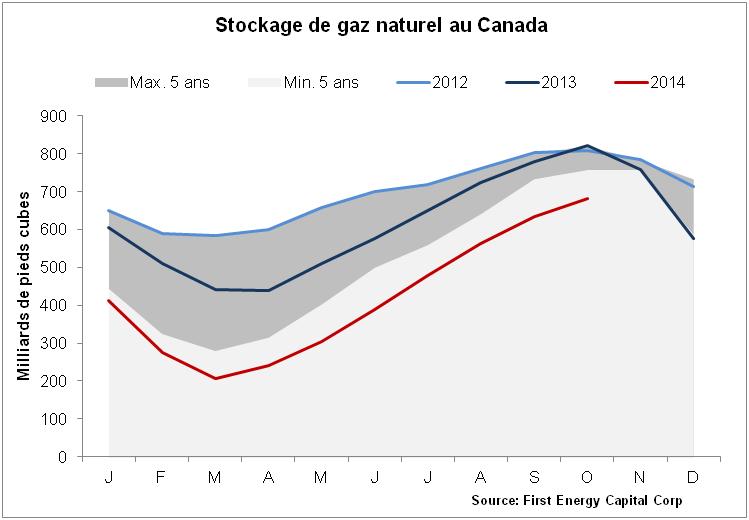

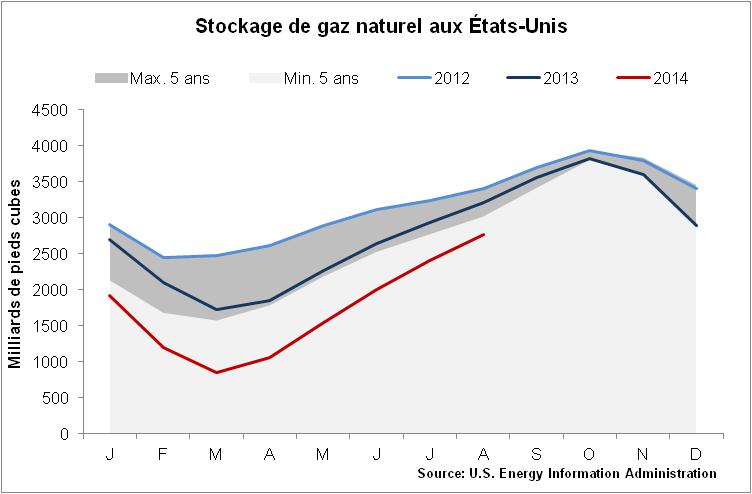

L'hiver 2013-2014 s'est avéré particulièrement froid et long en Amérique du Nord, ce qui a épuisé plus que d'habitude les stocks de gaz naturel entreposés. Cependant, l'hiver a été suivi par un été plutôt clément. Puisque la demande pour du gaz naturel servant à produire de l'électricité en vue de l'utilisation de climatiseurs est plus faible, une quantité accrue de gaz a pu servir à reconstituer les stocks. Malgré un nombre d'injections supérieur à la normale cette année, le Canada et les États-Unis disposent, respectivement, de niveaux de stockage de 14,2 % et de 8,3 % inférieurs à leurs minimums de cinq ans, tandis que l'hiver 2014-2015 s’amorce.

Version textuelle

Figure 3

Les graphiques 3 et 4 sont des graphiques linéaires montrant les niveaux de stocks de gaz naturel au Canada et aux États-Unis par mois en 2012, 2013 et 2014 (cumul annuel). Les stocks au Canada et aux États-Unis en 2014 sont inférieurs à leurs minimums de cinq ans.

Version textuelle

Figure 4

Les graphiques 3 et 4 sont des graphiques linéaires montrant les niveaux de stocks de gaz naturel au Canada et aux États-Unis par mois en 2012, 2013 et 2014 (cumul annuel). Les stocks au Canada et aux États-Unis en 2014 sont inférieurs à leurs minimums de cinq ans.

Il est important de noter que l'ensemble des lacunes sur le plan du stockage au Canada se trouve entièrement dans l'Ouest canadien, une région productrice de gaz disposant d'une ample capacité d'approvisionnement par gazoduc. Dans l'est du Canada, une des principales régions consommatrices, les installations de stockage affichent déjà des niveaux légèrement supérieurs aux niveaux record antérieursNote de bas de page 3. Plusieurs services de gaz naturels ont déjà adopté des mesures pour faciliter l'offre et la livraison de gaz naturel si le Canada devait subir un autre hiver froid. Ils ont passé des marchés pour obtenir davantage de services d'acheminement par gazoduc ou avoir la possibilité de transporter, par camion, du gaz naturel comprimé ou liquéfié vers les régions dont la capacité de gazoduc est limitée.

DEMANDE POUR DU GAZ NATUREL

La demande nationale pour du gaz naturel est répartie dans une variété de secteurs. La consommation industrielle (qui comprend le gaz utilisé dans l’extraction des sables bitumineux) occupe le rang le plus élevé à 41 %, suivie de la consommation résidentielle, à 20 %, de la production d'électricité, à 18 %, et de la consommation commerciale, à 15 %. Le transport et l'agriculture représentent le 5 % restant.

Au cours de la prochaine saison de chauffage, la demande industrielle subira principalement les effets des conditions économiques dominantes, tandis que la demande résidentielle et commerciale sera touchée par les besoins en chauffage des locaux en saison hivernale.

CONDITIONS MÉTÉOROLOGIQUES

Les consommateurs résidentiels et commerciaux comptent pour 35 % de l’utilisation du gaz naturel livré au Canada, essentiellement pour le chauffage des locaux. Plus de la moitié des maisons canadiennes et 80 % des entreprises canadiennes utilisent le gaz naturel comme combustible de chauffage des locaux.

Des conditions météorologiques anormales peuvent exercer énormément de pression sur la demande de gaz naturel et donc, les prix du marché. Un hiver anormalement froid a tendance à mettre une pression à la hausse sur le prix du gaz naturel, tandis qu’un hiver doux a plutôt tendance à alléger la demande, ce qui aide à modérer les prix.

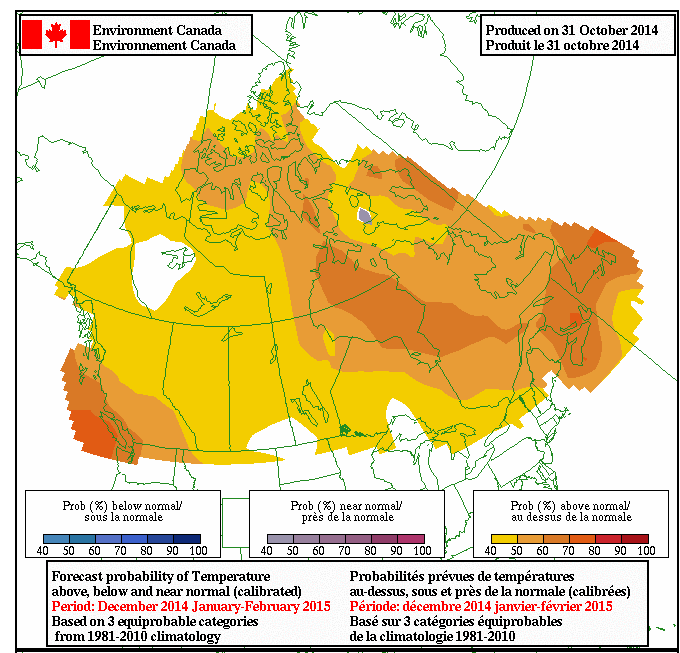

Version textuelle

Figure 5

Ce graphique illustre les perspectives d’Environnement Canada concernant les températures de décembre, de janvier et de février. Les perspectives montrent des prévisions pour des températures normales et au-dessus des normales pour la plupart des régions du pays.

Selon les perspectives météorologiques d’Environnement Canada pour décembre, janvier et février, le pays dans l’ensemble devrait connaître des températures normales et supérieures à la normaleNote de bas de page 4. En conséquence, les conditions météo canadiennes ne devraient pas avoir d’effet important sur les prix.

Selon les prévisions météorologiques de la National Oceanic and Atmospheric Administration (NOAA) aux États-Unis, le pays devrait connaître des températures plus froides que la moyenne dans les régions du centre-sud et du sud-est des États-Unis. Cependant, les températures devraient être supérieures à la normale dans l'ouest du pays, en Alaska, à Hawaii et en Nouvelle-AngleterreNote de bas de page 5. L'EIA prévoit une baisse de la consommation résidentielle et commerciale de gaz naturel cet hiver, par rapport à l’hiver dernierNote de bas de page 6.

CONDITIONS ÉCONOMIQUES

Étant donné que les utilisateurs industriels consomment 41 % du gaz naturel au Canada et que l’activité industrielle est considérablement influencée par les conditions économiques, la situation économique peut avoir une incidence marquée sur les prix du gaz naturel.

Dans son Rapport sur la politique monétaire d'octobre 2014, la Banque du Canada faisait remarquer que la croissance économique mondiale prend de la vigueur, mais elle diffère d'une région à l'autre et continue de s'appuyer sur des mesures incitatives. En 2015, on s'attend à ce que l'économie canadienne affiche une croissance de 2,5 %, tandis que celle des États-Unis affiche une croissance de 2,9 %Note de bas de page 7. En raison d'une croissance économique modeste durant la saison de chauffage, on ne s'attend pas à ce qu'une croissance de la demande industrielle influe grandement sur le prix du gaz naturel.

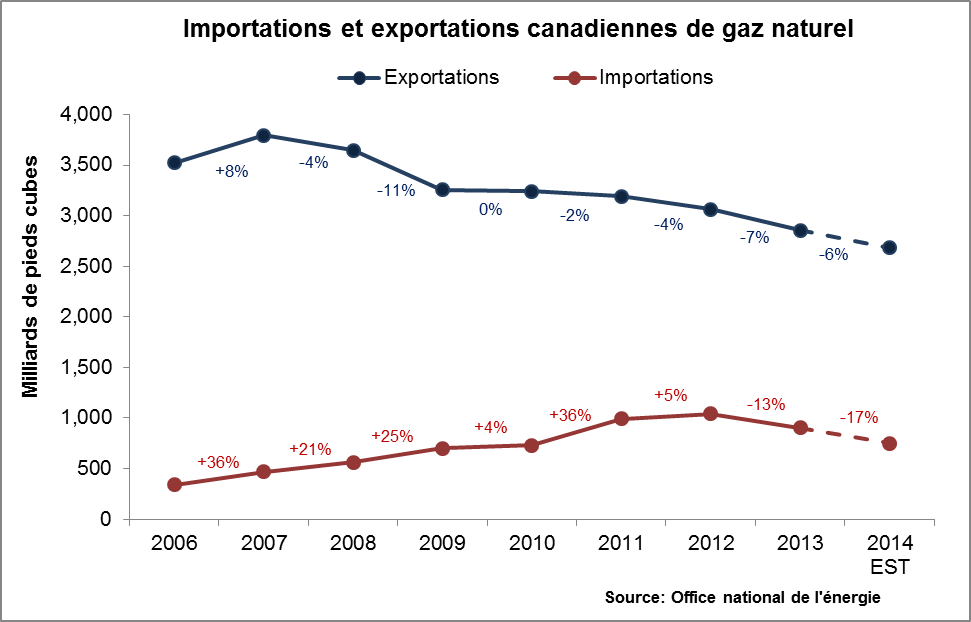

EXPORTATIONS ET IMPORTATIONS

Les exportations canadiennes de gaz naturel continuent de diminuer. En fait, la totalité d’entre elles sont destinées aux États-Unis qui, grâce à leur propre offre florissante, comptent désormais moins sur le gaz naturel canadien pour répondre à leur demande nationale. En septembre 2014, les exportations canadiennes aux États-Unis depuis le début de l’exercice étaient 6,1 % inférieures à celles de l’année dernière à la même époque.

Version textuelle

Figure 6

Graphique linéaire des exportations et des importations annuelles de gaz naturel au Canada entre 2006 et 2014 (cumul annuel). La ligne bleue, représentant les exportations canadiennes de gaz naturel aux États-Unis, montre une baisse de 20 % entre 2006 et 2013, ainsi qu’une baisse de 6 % en 2014 par rapport aux chiffres cumulatifs de septembre pour l’année précédente. La ligne rouge, représentant les importations canadiennes de gaz naturel des États-Unis, montre une hausse de 80 % entre 2006 et 2013, et une baisse de 17 % en 2014, par rapport aux chiffres cumulatifs de septembre pour l’année précédente.

Les consommateurs canadiens importent moins de gaz des États-Unis qu’en 2013. Les importations depuis le début de l’exercice (en septembre) étaient de 16,9 % inférieures à celles de l’année dernière à la même époque. Cette situation poursuit le renversement de la tendance de la croissance importante des importations de gaz naturel constatée au départ l'an dernier.

Dans l'ensemble, de 2009 à 2013, les exportations canadiennes aux États-Unis ont diminué de 12 %, et les importations des États-Unis ont augmenté de 28 %, ce qui correspond à une baisse de 24 % des exportations nettes.

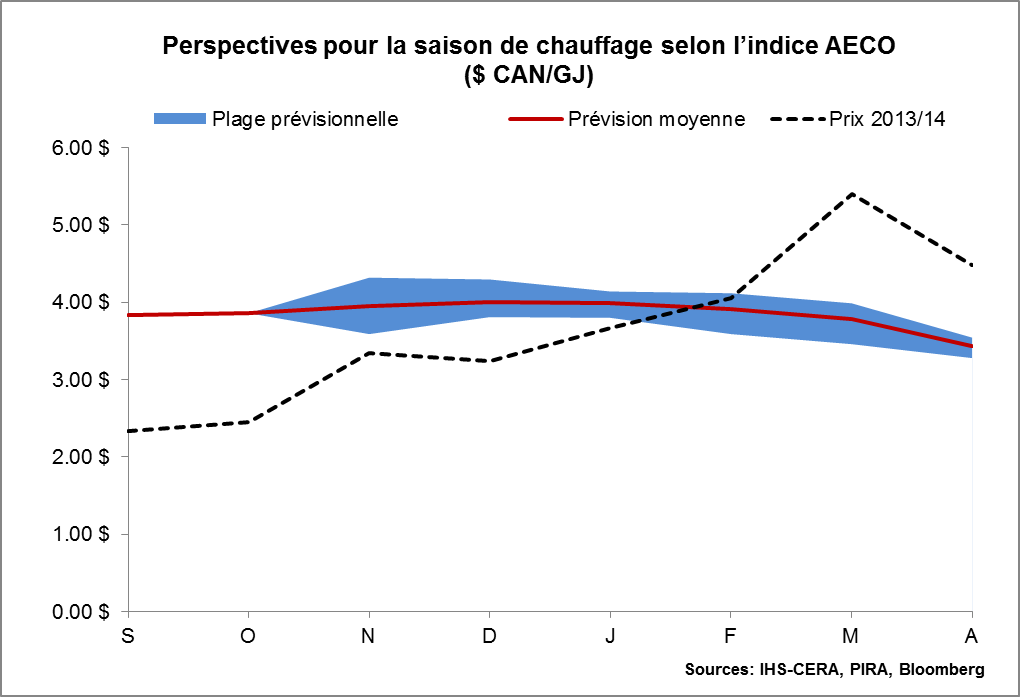

PERSPECTIVES À COURT TERME SUR LES PRIX

Selon une consolidation des prévisions d’experts consultants sélectionnés, le prix de gros de référence du gaz naturel de l’Alberta (AECO) devrait augmenter légèrement pendant la saison de chauffage hivernale.

La moyenne des prévisions consolidées atteint 3,93 $/GJ ou 0,15 $/m3 durant la saison de chauffage 2014-2015. La fourchette des prévisions individuelles allait de 3,78 $/GJ à 4,01 $/GJ pour cette période. Si cette fourchette de prix se concrétise, les prix du gaz naturel seront très semblables à ceux de la saison de chauffage de l’année dernière, période à laquelle le prix moyen était de 3,94 $/GJ. Cependant, le degré de variabilité serait moindre.

Version textuelle

Figure 7

Graphique linéaire prévoyant le prix AECO pour la saison de chauffage 2014-2015. Il souligne les prix mensuels moyens entre septembre et avril (qui comprennent les prix de la saison de chauffage entre novembre et mars). Une ligne tiretée montre les prix de la saison de chauffage précédente, dont la moyenne atteignait 3,94 $C/GJ. Une ligne rouge montre les prix prévus pour la saison de chauffage de cette année. On s’attend à ce qu’ils s’établissent en moyenne à 3,93 $C/GJ. Contrairement aux prix AECO de l’an dernier, selon les prévisions de cette année, les prix devraient être inférieurs en avril par rapport à septembre.

Pour l'année civile 2015, selon les conseillers, les prix du gaz naturel seront plus faibles. Ils prévoient un prix moyen de 3,56 $/GJ. Cela représente une baisse de 15 % par rapport au prix moyen prévu de 4,20 $/GJ pour l'année civile 2014.

Dans l'ensemble, pour la saison de chauffage 2014-2015, les consommateurs canadiens peuvent s'attendre à des prix semblables à ceux de l'an dernier, avec un degré de variabilité moindre. En 2015, les prix devraient encore être davantage inférieurs, par rapport aux prix historiques et au mazout.

HYPERLIENS VERS D’AUTRES RESSOURCES UTILES ET PERSPECTIVES SUR LES SAISONS DE CHAUFFAGE

Perspectives de situations énergétiques de l’Office national de l’énergie

(http://www.neb-one.gc.ca/nrg/ntgrtd/index-fra.html)

Perspectives énergétiques à court terme de l’EIA aux États-Unis

(www.eia.gov/forecasts/steo/)

Prévisions saisonnières d’Environnement Canada

(www.meteo.gc.ca/saisons/)

Prévisions nationales du National Weather Service des États-Unis

(www.cpc.ncep.noaa.gov/)

Publications de l’Association canadienne du gaz

(www.cga.ca/resources/publications/?lang=fr)

Notes de bas de page

- Note de bas de page 1

-

Office national de l’énergie, Productibilité à court terme de gaz naturel au Canada 2014-2016 - Évaluation du marché de l'énergie, mai 2014. http://www.neb-one.gc.ca/nrg/sttstc/ntrlgs/rprt/ntrlgsdlvrblty20142016/ntrlgsdlvrblty20142016-fra.pdf (p. 8) [PDF]

- Note de bas de page 2

-

EIA aux États-Unis, Short Term Energy and Winter Fuels Outlook, octobre 2014. http://www.eia.gov/forecasts/steo/archives/oct14.pdf (p. 8) [PDF]

- Note de bas de page 3

-

Association canadienne du gaz, Pre-Heating Season Update. octobre 2014. http://www.cga.ca/wp-content/uploads/2011/02/CGA_bulletin_Pre-Heating_-EN.pdf (p. 5) [PDF]

- Note de bas de page 4

-

Environnement Canada, Prévisions probabilistes de la température et des précipitations. octobre 2014. http://meteo.gc.ca/saisons/image_f.html?img=s234pfe1t_cal&bc=prob

- Note de bas de page 5

-

National Oceanic and Atmospheric Administration, National Weather Service, Climate Prediction Center, U.S. Winter Outlook. octobre 2014. http://www.cpc.ncep.noaa.gov/products/predictions/90day/fxus05.html

- Note de bas de page 6

-

EIA aux États-Unis, Short Term Energy and Winter Fuels Outlook, octobre 2014. http://www.eia.gov/forecasts/steo/archives/oct14.pdf (p. 8) [PDF]

- Note de bas de page 7

-

Rapport sur la politique monétaire de la Banque du Canada, octobre 2014. http://www.banqueducanada.ca/wp-content/uploads/2014/07/rpm-2014-10-22.pdf

Détails de la page

- Date de modification :