Version 1.0, 2021

Ressources naturelles Canada, Produit d'information générale 124f.

Ressources naturelles Canada, Sécurité publique Canada.

© Sa Majesté la Roi du chef du Canada, représentée par le ministre des Ressources naturelles, 2021.

Pour obtenir des renseignements sur les droits de reproduction, veuillez communiquer avec Ressources naturelles Canada à copyright-droitdauteur@nrcan-rncan.gc.ca.

Table des matières

- 1.0 Introduction et objectif

- 2.0 Note sur la terminologie

- 3.0 Pratiques générales

- 4.0 Ensemble des risques d’inondation et facteurs influençant les dommages

- 5.0 Types de dommages attribuables à une crue

- 6.0 Outils pour l’estimation des dommages

- 7.0 Courbes niveau-dommages

- 8.0 Ajustements futurs et indexation régionale

- 9.0 Études de cas

- 10.0 Références

- Annexe 1 — Ventilation des étapes de calcul des dommages causés par les inondations

- Annexe 2 — Causes des inondations côtières

- Annexe 3 — Courbes niveau-dommages pour les bâtiments en fonction de la vitesse d’écoulement

- Annexe 4 — Réduction des dommages par la mise en place de mesures d’urgence

- Annexe 5 — Études portant sur la volonté de payer

- Annexe 6 — Méthodes utilisées pour estimer la perturbation des activités et la relocalisation résidentielle

- Annexe 7 — Coûts associés aux retards de trafic

- Annexe 8 — Outils d’évaluation des dommages causés par les inondations

- Annexe 9 — Résumé des enjeux et considérations liés à la base de données

- Annexe 10 — Formulaires de saisie de données — résidentiel

- Annexe 11 — Formulaires de saisie de données — bâtiments non résidentiels

- Annexe 12 — Courbes niveau-dommages avec valeurs — bâtiments résidentiels

- Annexe 13 — Courbes niveau-dommages avec valeurs — bâtiments non-résidentiels*

- Annexe 14 — Échantillon du contenu avec prix

- Annexe 15 — Examen des schémas de classification des bâtiments et exemples photographiques de classes de bâtiments

- Annexe 16 — Dommages extérieurs aux bâtiments résidentiels

- Annexe 17 — Sommaire des classes non résidentielles et récupération des contenus

- Annexe 18 — Dommages encourus par les stationnements souterrains à plusieurs niveaux

- Annexe 19 — Estimation des dommages causés aux cultures, au bétail, aux granges et aux dépendances de la ferme

- Annexe 20 — Étude de cas, dommages causés aux structures uniques : stampede park

- Annexe 21 — Incertitude associée aux schémas de classification structurelle et à l’élaboration de courbes niveau-dommages

- Annexe 22 — Mesures disponibles de l’évolution des prix et des dépenses

- Annexe 23 — Méthode de mise à jour des dommages au contenu résidentiel

Liste des abréviations et des acronymes

- $ CA

- Dollars canadiens

- AC

- Activités communautaires

- ACA

- Analyse coûts-avantages

- ACE

- Analyse coût-efficacité

- AMC

- Analyse multicritères

- AVAI

- Année de vie corrigée du facteur invalidité

- CDE

- Contenu déplacé et évacué

- CFDEP

- Programme d’estimation comparative des dommages causés par les inondations

- CRI

- Évaluation de la résilience des terres et des infrastructures

- DAA

- Dommages annuels attendus

- DAM

- Dommages annuels moyens

- EDM

- Enquête sur les dépenses des ménages

- EPA

- Environmental Protection Agency (É.-U.)

- EQR

- Évaluation quantitative des risques

- FDDBMS

- Système FDDBMS de gestion des bases de données sur les dommages causés par les inondations

- FEMA

- Federal Emergency Management Agency (É.-U.)

- FIA

- Federal Insurance Administration (É.-U.)

- GIEC

- Groupe d’experts intergouvernemental sur l’évolution du climat

- HAZUS-MH

- HAZUS Multi-Hazard

- HEC-FDA

- Hydrologic Engineering Center Flood Damage Reduction Analysis

- IPC

- Indice des prix à la consommation

- LiDAR

- Détection et télémétrie par ondes lumineuses

- MEAAR

- Ministère de l’Environnement, de l’Alimentation et des Affaires rurales

- MNA

- Modèle numérique d’altitude

- NOAA

- Administration nationale des océans et de l’atmosphère

- ODI

- Opérations de défense contre les inondations

- OMS

- Organisation mondiale de la Santé

- PCO

- Planification de la continuité opérationnelle

- PFDAT

- Outil provincial d’évaluation des dommages causés par les inondations

- PIB

- Produit intérieur brut

- PNAC

- Programme national d’atténuation des catastrophes

- QGIS

- Quantum GIS

- RCP

- Profils représentatifs d’évolution de concentration

- RFDAM

- Modèle d’évaluation rapide des dommages causés par les inondations

- RVCS

- Rapport entre la valeur du contenu et celle de la structure

- SIG

- Système d’information géographique

- TBL

- Triple résultat

- TN

- Terre nue

- USACE

- US Army Corps of Engineers US Army Corps of Engineers (É.-U.)

- USDA

- United States Department of Agriculture (É.-U.)

- VDP

- Volonté de payer

- MCCE

- Maintien de la capacité du cours d’eau

- WDR

- Résistance dépendante d’avertissement

1.0 Introduction et objectif

Le présent document fait partie de la série « Guides d’orientation fédéraux sur la cartographie des zones inondables ». Ces guides visent à fournir des conseils pour soutenir la gestion des risques d’inondation et de leurs conséquences pour les collectivités.

Depuis la fin des années 1960, plusieurs études ont été entreprises dans l’ensemble du pays et des méthodes ont été élaborées pour évaluer les dommages attribuables à une crue dans les collectivités touchées. Ces études avaient pour objectif de quantifier ces dommages, d’évaluer le rapport coût-efficacité de divers projets d’atténuation des inondations et de comprendre la vulnérabilité de la population aux crues.

Les lignes directrices suivantes ont été élaborées par le gouvernement du Canada, en vue d’établir une approche normalisée à l’estimation des dommages causés par les inondations aux bâtiments et autres infrastructures, et l’élaboration de fonctions mettant en relation le niveau d’inondation et les dommages causés, tout en y intégrant, les bonnes pratiques qui sont reconnues aux niveaux international et national (provincial/territorial/régional). Le présent document Guide d’orientation fédéral sur l’estimation des dommages causés aux bâtiments et aux infrastructures par les inondations version 1.0, vise ainsi à fournir un résumé des pratiques courantes utilisées par les professionnels qualifiés des provinces ou territoires canadiens et à leur présenter les pratiques recommandées pour estimer les dommages causés par les crues (principalement inondations riveraines).

Ce document fournit des conseils techniques et sert de ressource pour les ingénieurs, scientifiques, assureurs et planificateurs municipaux impliqués dans l’estimation des dommages attribuables à une crue. De plus, on y retrouve de plus amples informations sur l’ensemble des risques d’inondation et leur effet sur les dommages subis attribuables à une crue. Les objectifs spécifiques du présent document sont les suivants :

- Décrire l’ensemble des risques d’inondation et les facteurs influençant les dommages attribuables à une crue;

- Décrire les différentes méthodes disponibles pour estimer les dommages causés par les inondations — principalement riveraines;

- Fournir des conseils sur la façon d’élaborer et d’utiliser des courbes niveau-dommages, ainsi que des considérations sur leur utilisation, leur exactitude et leurs limites;

- Fournir des conseils pour la mise en place de correctifs et l’indexation régionale des courbes niveau-dommages.

La portée du présent document se limite à l’estimation des dommages résultant d’une inondation et à l’évaluation des risques avant un événement de crue. Consultez les autres documents de la série pour obtenir des conseils sur d’autres composantes de la gestion des risques d’inondation au Canada.

2.0 Note sur la terminologie

Tous les documents de la série « Guides d’orientation fédéraux sur la cartographie des zones inondables » utiliseront les définitions suivantes, tirées de l’ouvrage Un cadre de sécurité civile pour le Canada (CSSC 2017) et des ouvrages publiés dans le cadre du Programme national d’atténuation des catastrophes (PNAC 2019) :

Inondation : Le recouvrement temporaire par l’eau de terres normalement sèches.

Cartographie des zones inondables : L’étendue et l’altitude des inondations indiquées sur une carte de base, habituellement sous forme de repères de crue sur une carte qui indique la zone qui serait recouverte d’eau, ou la hauteur que pourrait atteindre l’eau dans l’éventualité d’une inondation. Dans le cas de scénarios plus complexes, les données sur les cartes peuvent aussi indiquer les vitesses du courant, la profondeur ainsi que d’autres paramètres de risques et vulnérabilités.

Aléa : Phénomène, manifestation physique ou activité humaine susceptible d’occasionner des pertes en vies humaines ou des blessures, des dommages aux biens, des perturbations sociales et économiques ou une dégradation de l’environnement.

Risque : La combinaison de la probabilité d’occurrence et des conséquences d’un risque spécifique soit réalisé; réfère à la vulnérabilité, à la proximité ou à l’exposition aux risques, qui affectent la probabilité d’un impact négatif.

Les cartes d'inondation sont utilisées à différentes fins, notamment pour identifier les aléas et les risques, l'aménagement du territoire, la planification et l'intervention en cas d'urgence, la sensibilisation du public et la communication. Sous la définition large de « carte des inondations », différents types d'informations géospatiales, hydrauliques et hydrologiques peuvent être présentés pour répondre à des exigences d'évaluation spécifiques. Pour des raisons de cohérence, les quatre principaux types de cartes des inondations se trouvent ici.

Aux fins du présent document, les définitions suivantes s’appliquent également :

Dommages aux contenus : désigne les dommages faits aux contenus amovibles compris dans une structure;

Courbe profondeur-dommages : voir pour courbes niveau-dommages;

Crue nominale : Une magnitude d'inondation spécifique qui est utilisée pour délimiter les zones inondables;

Dommages directs : dommages qui se produisent immédiatement et qui peuvent être directement attribués à une inondation de crue. Les dommages directs comprennent ceux causés aux infrastructures publiques et aux biens privés;

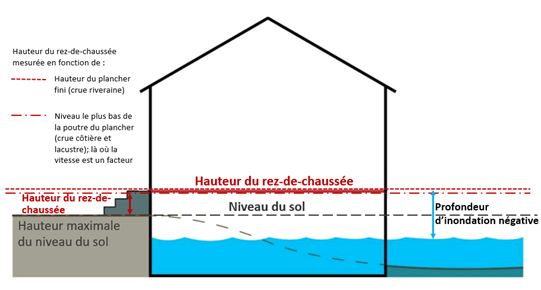

Hauteur du rez-de-chaussée : hauteur du rez-de-chaussée qui se trouve au-dessus du niveau du sol (figure 6);

Niveau du sol : l’élévation la plus élevée du bâtiment qui peut être déterminée à l’aide d’un MNA dérivé du LiDAR, d’études au niveau du sol ou de cartes topographiques détaillées (figure 6);

Dommages indirects : ils surviennent à la suite des effets directs d’une inondation, mais sont plus difficiles à quantifier, des exemples comprennent la réduction de l’activité économique, les difficultés financières individuelles, les répercussions négatives sur le bien-être social d’une collectivité et les impacts perturbateurs;

Dommages immatériels : dommages difficiles à évaluer monétairement, comme le stress émotionnel, la maladie ou la perte de vie;

Résilience : stratégies de réduction des effets reliés aux inondations axés sur la prévention et la préparation;

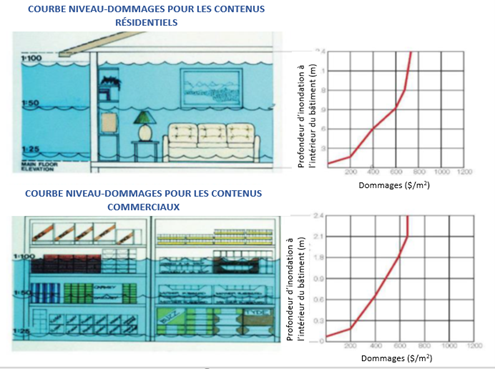

Niveau-dommages : terme interchangeable avec hauteur-dommages qui décrit la relation mathématique unidimensionnelle entre la profondeur d’eau au-dessus ou au-dessous du rez-de-chaussée d’un bâtiment et la quantité de dommages qui peuvent être attribués en raison de ce niveau d’eau (figure 7). Ils représentent généralement les dommages moyens encourus par un ensemble de bâtiments ayant des propriétés similaires en raison d’inondations ayant eu lieu dans une collectivité donnée;

Niveau-dommages empirique vs niveau-dommages synthétique : les modèles empiriques utilisent une approche axée sur les données, en s’appuyant sur des ensembles de données relatives aux dommages réels provenant d’événements antérieurs afin d’établir la relation entre la vulnérabilité des bâtiments et l’enregistrement de données sur les dommages encourus par un événement de crue. Les courbes synthétiques sont quant à elles générées à partir d’une approche conceptuelle et de connaissances spécialisées, en formulant des hypothèses et des suppositions sur les dommages potentiels liés à des composantes spécifiques du bâtiment (McGrath et coll., 2019).

Absolu vs Relatif : une perte économique absolue (sur le plan des devises) ou une perte relative (pourcentage de la valeur de remplacement estimée d’un bien) de la structure et des contenus d’un bâtiment. Au Canada, la plupart des courbes niveau-dommages sont construites en utilisant la valeur absolue, tandis qu’aux États-Unis, l’approche relative est la plus courante.

Dommages structurels : désigne ceux causés à un bâtiment et à ses composantes qui ne sont pas emportées par une personne lors d’un déménagement, par exemple : le générateur à air chaud, le radiateur à eau chaude, la moquette fixe. (IBI Group et Golder Associates, 2015)

Dommages matériels : ceux auxquels une valeur monétaire peut être attribuée.

(source : Groupe IBI, 2015)

Figure 6. Mesures des bâtiments utilisées pour déterminer la profondeur de crue

Version textuelle

Figure d'une maison montrant les mesures du bâtiment utilisées pour déterminer la profondeur d'inondation

Figure 7. Exemple de courbes niveau-dommages pour les contenus résidentiels et commerciaux

Version textuelle

Figure montrant un exemple de courbes de dommages par étape résidentiels et commerciaux pour le contenu

3.0 Pratiques générales

Les pratiques décrites dans le présent document sont présentées dans chaque section du rapport sous forme de tableau. Le tableau 1 comprend un résumé des pratiques générales. Des informations supplémentaires sont retrouvées dans l’appendice 1.

| Numéro | Pratiques générales |

|---|---|

| 1 | Dresser le scénario d’inondation et effectuer une simulation de profondeur. Consulter le document « Procédures hydrologiques et hydrauliques fédérales pour la délimitation des zones inondables », pour obtenir les détails nécessaires à l’élaboration d’une carte de profondeur d’eau. |

| 2 | Collaborer avec la communauté locale pour dresser l’inventaire des éléments qui pourraient être touchés, y compris les bâtiments, les infrastructures, la population, etc. |

| 3 | Identifier les fonctions niveau-dommages locales existantes. Développer de nouvelles fonctions si les ressources le permettent, ou le faire pour des fonctions similaires au niveau régional. |

| 4 | Établir et utiliser un mécanisme de vérification interne et d’examen des fonctions niveau-dommages choisies ou élaborées et appliquer les correctifs futurs ou l’indexation régionale au besoin. |

| 5 | Déterminer les outils logiciels appropriés en fonction de la portée du projet et des résultats attendus. |

| 6 | Prévoir un plan de communication pour la diffusion des résultats, des graphiques et des cartes dans le cadre des activités du projet. |

| 7 | Préparer un rapport de projet qui comprend une description des éléments suivants :

|

4.0 Ensemble des risques d’inondation et facteurs influençant les dommages

Cette section contient une description des types d’inondations qui peuvent être vécues au Canada, les facteurs qui susceptibles d’accroître les dommages causés par les inondations et certaines mesures relatives à la résilience qui peuvent être mises en place pour réduire les risques d’inondation et de dommages. Cependant, les renseignements présentés dans cette section ne constituent pas une liste exhaustive de tous les facteurs qui peuvent causer, influencer, intensifier ou atténuer les événements de crue.

4.1. Types d’inondation

Plusieurs types d’inondations peuvent survenir au Canada, selon le contexte local (tableau 2).

| Type | Description |

|---|---|

| Crue de grands lacs | Une augmentation soudaine et anormale du niveau du lac associée à un événement pluvio-hydrologique. |

| Crue éclair | Une crue de courte durée et de montée brusque, où l’eau se déplace rapidement, en transportant de grandes quantités de débris. Elle peut être fluviale, pluviale ou à la suite d'un événement météorologiques extrêmes comme les orages violents, les ouragans ou les tempêtes tropicales. |

| Embâcle | Des morceaux de glace se regroupent pour bloquer l’écoulement d’une rivière à la hauteur d’un élément naturel ou artificiel. Des inondations peuvent survenir en amont du blocage ou en aval lorsque l’embâcle se brise. |

| Inondation des eaux souterraines | En raison de la montée de la nappe phréatique. |

| Onde de tempête et inondation côtière | Lorsque l’eau de mer inonde les basses terres alors qu’elles sont normalement sèches. Cette situation peut se produire en cas d’inondation directe, de déversement au-dessus d’une barrière ou de franchissement d’une barrière. |

| Pluviale | Une crue pluviale ou des eaux de surface se produit lorsque de fortes pluies créent une inondation, indépendamment d'un plan d'eau en débordement. |

| Riveraine (fluviale) | Un niveau d’eau augmenté au-delà de la capacité du chenal d’un cours d’eau, qui peut être plus ou moins naturel. |

| Seiche | Une période d’oscillation d’un plan d’eau clos peut entraîner de grandes vagues. |

| Tsunami | Une série de vagues causées par des tremblements de terre ou des éruptions volcaniques sous-marines. |

| Urbaine | Lorsque les précipitations ou la fonte des neiges surchargent le système de drainage urbain, ou lorsqu’il n’y a pas suffisamment de voies d’écoulement terrestre pour éloigner l’eau. |

4.1.1. Inondations fluviales

Les facteurs qui causent couramment des inondations fluviales sont la fonte des neiges et les embâcles. Les crues fluviales peuvent se mettre en place lentement où les eaux s’écoulent à une faible vitesse au-delà des berges de la rivière ou bien à la suite d’une inondation éclair (voir section 4.1.5. Les caractéristiques des inondations qui influencent le niveau de dommages comprennent : la superficie touchée, la profondeur, la durée, la vitesse des eaux, le taux d’augmentation de la hauteur d’eau, le moment d’occurrence, la présence de contaminants et la nature salée ou douce de l’eau. Il est possible d’utiliser les courbes niveau-dommages typiques (voir la section 7) pour évaluer les dommages causés par ce type d’inondation. Cependant, des courbes spécialisées et des considérations particulières sont nécessaires pour des événements fluviaux de type inondation éclair.

4.1.2. Inondations pluviales

Les inondations pluviales sont généralement liées à une mauvaise gestion des eaux de drainage ou des eaux de ruissellement et entraînent des poches d’inondation qui peuvent être éloignées du ruissellement de surface typiquement compris dans la zone inondable. La méthode d’estimation des dommages est similaire à celle utilisée dans un contexte d’inondation fluviale.

4.1.3. Crue des eaux souterraines

La crue des eaux souterraines peut survenir lorsque les niveaux d’eau dans les sédiments aquifères augmentent en raison des gradients hydrauliques induits par les niveaux élevés des eaux de rivières, les précipitations et la fonte des neiges. La hausse de la nappe phréatique qui en résulte peut toucher les zones construites sous le niveau du sol, comme les sous-sols et les garages à stationnement souterrain, que ce soit directement par infiltration entre les fissures structurelles et les ouvertures, ou par des voies artificielles, créées par une infrastructure souterraine d’eau, d’eaux de ruissellement et d’eaux usées (IBI Group et Golder Associates, 2016). Une nappe phréatique élevée peut également affecter les propriétés supérieures à la teneur lorsque les niveaux d’eau souterraine sont suffisamment élevés au fur et à mesure que le ruissellement peut se produire. Des courbes niveau-dommages typiques pour les sous-sols et les infrastructures souterraines (voir la section 7) peuvent être utilisées pour évaluer les dommages causés par ces types d’inondations, souterrains et pluviales.

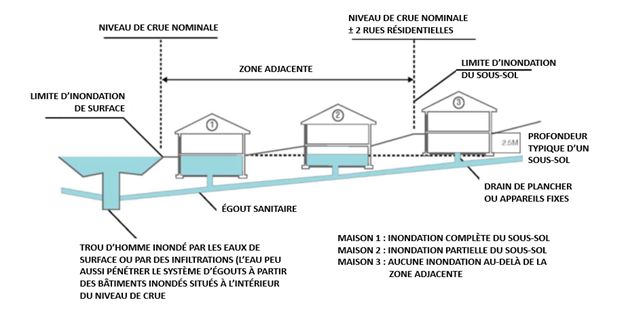

Les sous-sols qui sont inférieurs à l’élévation de l’eau en crue subiront des dommages. Pour tenir compte des dommages potentiels attribuables à une crue, une zone adjacente est délimitée en fonction de la distance de deux unités d’habitation ou d’une distance de plus de 75 m à partir de la ligne d’inondation de projet (consulter la figure A-1, l’annexe 1).

4.1.4. Inondations côtières, crues de grands lacs et ondes de tempête

Les inondations dans les zones côtières peuvent être causées par plusieurs facteurs, selon l’emplacement et les conditions climatiques locales de la collectivité, dont il est question plus en détail à l’annexe 2. Il en est de même pour les grands lacs, qui peuvent également être sujets à des ondes de tempête, l’action des vagues et des météo-tsunamis localisés causés par des glissements terrestres et sous-marins ou seiches.

La hauteur des vagues est définie comme la distance verticale entre le creux et la crête d’une vague. Dans les zones côtières, les vagues sont irrégulières (en termes de direction, de hauteur et de longueur d’onde) et sont donc caractérisées par des conditions « d’état de la mer ». La hauteur significative des vagues est couramment utilisée pour la représentation statistique de l’état de la mer, où elle correspond à la moyenne du tiers le plus élevé des hauteurs des vagues dans cet état.

Les forces d’inondation comme les débits à grande vitesse, les grosses vagues, l’érosion et les débris flottants peuvent endommager les structures et infrastructures (Federal Emergency Management Agency, 2006). De puissantes forces dynamiques venant de débits élevés peuvent causer la destruction complète des structures et de leurs contenus. Les courbes niveau-dommages typiques ne tiennent pas compte de la vitesse, où une attention particulière est requise (voir la section 4.2.2).

Les inondations par ondes de tempête représentent une plus grande menace pour les collectivités côtières que l’élévation du niveau de la mer à elle seule. Les collectivités côtières font déjà face à des niveaux d’eau extrêmes associés à la variabilité du climat (par exemple, l’oscillation australe El Niño/La Nina) et aux inondations par ondes de tempête. On s’attend à ce que les risques associés à ces événements augmentent à mesure que le niveau de la mer augmente. Les propriétés et infrastructures résidentielles, commerciales, institutionnelles et municipales de ces régions sont vulnérables, et les collectivités commencent à agir pour réduire les risques avec la mise en place de mesures d’adaptation telles que la protection des rives (Lemmen et coll., 2016).

Les ondes de tempête peuvent causer des dommages coûteux aux infrastructures et isoler les collectivités côtières par l’endommagement des réseaux de transport (Lemmen et coll., 2016).

4.1.5. Crues éclairs

Les crues éclairs, qui peuvent être causés par les brèches ou défaillances de barrage et de digue peuvent entraîner des débits à grande vitesse. La force dynamique de déplacement de l’eau provenant des crues éclairs ou autrement des écoulements à grande vitesse peut causer, ou contribuer à, la défaillance d’une structure si la vitesse et la profondeur de l’inondation interagissent pour produire des pressions qui dépassent la résistance des éléments structuraux et/ou des fondations. De grandes pertes peuvent être attribuées aux inondations destructrices à débit rapide.

4.2. Caractéristiques influençant les dommages

Cette section porte sur certains facteurs pouvant influencer et/ou augmenter les dommages subis à partir d’une inondation. Il est à noter que bon nombre d’entre eux peuvent ne pas être pris en compte dans les logiciels d’estimation des dommages ou les outils d’évaluation des risques.

4.2.1. Effets des changements climatiques

Inondations côtières

Certaines zones côtières de faible altitude courent maintenant et à l’avenir un risque élevé d’érosion et d’inondations côtières, en raison de l’élévation du niveau de la mer et des modifications possibles dans l’intensité et la fréquence des phénomènes météorologiques violents causés par les changements climatiques. « La projection mondiale moyenne du niveau de la mer pour le RCP8.5, le scénario d’émissions le plus important, en 2100, est de 74 cm (l’intervalle entre 5 % et 95 % représente de 54 à 98 cm) » (Traduction du document de James et coll., 2014).

Les taux significatifs et historiques de changements du niveau relatif de la mer, grandement liés aux ajustements isostatiques glaciaires, sont très variables d’un bout à l’autre du Canada (p. ex., l’augmentation du niveau de la mer à Halifax, en Nouvelle-Écosse, s’élève à > 3 mm/année, et la chute du niveau de la mer à Churchill, au Manitoba, au cours du siècle dernier est > 9 mm/année). Ainsi, l’identification des effets de l’élévation accélérée du niveau de la mer associée aux changements climatiques en fait un grand défi (Lemmen et coll., 2016).

La perte de glace de mer dans l’Arctique et au Canada Atlantique accroît d’autant plus le risque de dommages à l’infrastructure côtière et à l’écosystème en raison d’une augmentation de l’intensité des ondes de tempête et des vagues (Greenan B.J.W et coll., 2018).

Inondations fluviales et pluviales

Si l’on considère le Canada dans son ensemble, et d’après les données disponibles aux stations météorologiques, il ne semble pas y avoir de tendances décelables en ce qui concerne les précipitations extrêmes de courte durée (Zhang et coll., 2019). Des tendances significatives peuvent être observées à certaines stations, mais le nombre de sites en présentant n’est pas supérieur à ce que l’on pourrait s’attendre du hasard (Shephard et coll., 2014; Mekis et coll., 2015; Vincent et coll., 2018). Dans l’ensemble, un plus grand nombre de stations ont enregistré une augmentation plutôt qu’une diminution de la quantité la plus élevée de précipitations ayant eu une durée d’une journée chaque année. Bien que les précipitations estivales puissent diminuer dans certaines régions, il est attendu que les précipitations augmentent dans la majeure partie du Canada.

L’absence de changement détectable dans les précipitations extrêmes au Canada n’est pas nécessairement une indication qu’elles n’ont pas changée. D’une part, cette information est incompatible avec l’augmentation observée quant aux précipitations moyennes. Étant donné que la variance des précipitations est proportionnelle à la moyenne et qu’il y a une augmentation significative des précipitations moyennes, on s’attend à ce que les précipitations extrêmes augmentent. D’autre part, le changement attendu en réponse au réchauffement climatique peut être faible par rapport à la variabilité interne naturelle. Le réchauffement a entraîné une augmentation de l’humidité atmosphérique, ce qui devrait mener à ce que les précipitations extrêmes augmentent si d’autres conditions, comme la circulation atmosphérique, demeurent les mêmes (Zhang et coll., 2019).

Le moment où l’on enregistre l’écoulement fluvial saisonnier maximal suivant la fonte des neiges se produit plus tôt dans l’année, en raison de l’augmentation des températures (Bonsal, 2019). L’on prévoit que ces changements saisonniers se poursuivront, et que la dérive correspondante passera de régimes dominés par la fonte des neiges vers des régimes qui le sont par les précipitations. À l’avenir, les débits annuels devraient augmenter dans la plupart des bassins situés plus au nord, mais diminuer dans les régions continentales intérieures situées au sud, bien qu’aucune tendance constante n’ait été identifiée quant aux débits annuels. La manière dont la hausse prévue des températures et la réduction de la couverture de neige interagiront pour influencer la fréquence et l’ampleur des inondations futures liées à la fonte des neiges demeure incertaine (Bonsal, 2019).

4.2.2. Vitesse

Une vitesse de débordement de 3 m/s agissant sur une profondeur de 1 m peut créer une force suffisante pour dépasser la capacité de conception d’un mur résidentiel typique (Paragon Engineering Limited, 1985). L’on suppose en général que les vitesses d’écoulement inférieures à 0,6 m/s sont faibles, à l’annexe 3. Bien que l’information provenant des études existantes puisse être appropriée pour la création de courbes de dommages dans la plupart des situations, il peut être souhaitable d’effectuer des calculs précis pour les bâtiments aux caractéristiques particulières situés dans la zone d’étude, en tenant compte des matériaux de construction uniques, du type de sol, du couvert végétal et de la pente (Ontario Ministry of Natural Resources, 1997).

4.2.3. Glace

La glace peut causer des dommages de plusieurs façons : inondation en amont d’un embâcle (habituellement à faible vitesse), inondation à grande vitesse lorsque ce dernier cède, et endommagement des structures près de la rivière après sa rupture. Des embâcles peuvent se produire dans les méandres naturels de la rivière ou à des endroits créés par l’homme (p. ex., les semelles du pont).

Des événements fréquents d’inondations (avec une faible période de retour) mènent généralement de faibles dommages causés par la glace, puisque la glace est principalement confinée au chenal principal pendant ces événements (IBI Group et ECOS, 1982). Pour ce qui est des événements de crue moins fréquents (avec une période de retour élevée), la glace peut entrer en collision avec les structures situées près de la rivière. Étant donné que ces structures subiraient déjà de graves dommages causés par la profondeur de l’inondation, quelle que soit l’influence de la glace, les dommages progressifs dus au contact avec la glace seraient minimes (IBI Group et ECOS, 1982).

La glace peut être poussée jusqu’à plusieurs mètres au-dessus des eaux de crues par l’écoulement de l’eau et le vent. L’accumulation de charges sur les sous-structures (telles que les structures soutenues par pieux) est beaucoup plus importante sous la glace et les débris qu’avec les débits d’eau claire. La glace peut en outre aussi endommager les structures à travers les cicatrices et les charges de choc (contrairement à l’eau de crue seule). Dans certains cas, la banquise côtière peut toutefois atténuer les ondes de tempête et réduire les dommages.

De plus, les eaux de crue en période de gel peuvent causer des dommages supplémentaires aux maisons lors de la formation d’embâcles (Burrell et coll., 2015).

4.2.4. Durée

Plus une inondation dure longtemps, plus les dommages matériels et ceux encourus par la population et les entreprises (due à l’interruption) sont importants.

Au Royaume-Uni, la durée est généralement considérée comme courte si l’inondation est inférieure à 12 heures et longue si elle est supérieure à 12 heures (Penning-Rowsell et coll., 2003). Aux États-Unis, la FEMA définit les inondations de longue durée comme étant d’au moins 72 heures. Tant au Royaume-Uni qu’aux États-Unis, des courbes niveau-dommages distinctes ont été élaborées pour les propriétés résidentielles, selon que les événements soient de courte ou longue durée.

En plus de la durée de l’inondation, le temps de réparation est également important. Si les matériaux saturés ne sont pas retirés et/ou séchés rapidement (24 à 48 heures), la probabilité de croissance des moisissures augmentera et entraînera des dommages accrus (FEMA, 2005).

4.2.5. Sédiments et débris

Les coûts de l’enlèvement des sédiments déposés dans les structures résidentielles et commerciales devraient être intégrés dans l’estimation des dommages structurels; et le coût lié au retrait des sédiments déposés sur les routes devrait quant à lui être inclus dans les dommages indirects causés au réseau routier et aux infrastructures (IBI Group et ECOS, 1982).

Au-delà du nettoyage des débris après la crue, les sédiments et les débris peuvent causer des dommages supplémentaires pendant l’inondation en raison de l’érosion, de l’affouillement, etc.

4.2.6. Contaminants

Les contaminants, tels que les produits chimiques toxiques et les eaux usées, peuvent exacerber les dommages causés par les inondations. Les risques découlant de ces contaminants comprennent l’augmentation des dangers vis-à-vis de l’environnement et la maladie (Erickson et Brooks, 2019). Les maladies bactériennes peuvent poser des risques importants pour la santé de la population. Les produits chimiques et les gaz toxiques présents dans les eaux de crue peuvent poser de graves risques à la santé humaine. Après les inondations liées à l’ouragan Harvey à Houston, au Texas, il a été observé que plus de 40 sites auraient rejeté des polluants dangereux (Erickson et Brooks, 2019).

4.2.7. Eau salée/douce

Les inondations causées par l’eau salée peuvent accroître les dommages, ce qui est pertinent dans les zones côtières. La présence de sel augmente la conductivité de l’eau et accélère sa capacité à corroder les métaux et à décomposer les matériaux organiques. Dans les régions côtières, cette situation peut également avoir une incidence sur l’équilibre chimique naturel du sol entourant une propriété et pourrait entraîner des problèmes structurels au niveau des fondations. Il pourrait convenir d’élaborer des courbes niveau-dommages distinctes qui tiennent compte des répercussions de l’eau salée.

4.3. Stratégies de réduction des dommages

De nombreuses stratégies peuvent être utilisées pour accroître la résilience face aux événements de crue. Quelques options sont énumérées dans la liste ci-dessous, qui n’est pas exhaustive. Une description détaillée des stratégies de résilience pourrait être prévue dans le document intitulé Guide d’orientation fédérale de l’aménagement du territoire dans les zones à risque d’inondation qui sera publié prochainement.

4.3.1. Systèmes d’avertissement des crues

La prévision des crues, les avertissements et les mesures d’urgence constituent quelques-unes des techniques les plus efficaces pour réduire les pertes dues aux inondations. Une fois les données d’entrée initiales assemblées, elles ont des incidences négligeables sur l’environnement et peuvent être mises en œuvre en peu de temps. Ces mesures offrent également un niveau élevé de flexibilité et peuvent être ajustées en fonction des conditions futures qui changent. Ils contribuent aussi à la sensibilisation et à la responsabilisation des résidents.

Si l’on dispose d’un délai d’avertissement suffisamment long et qu’une bonne campagne de sensibilisation du public a été mise en place, les dommages totaux attribuables à une crue peuvent être considérablement réduits par les initiatives des propriétaires (voir l’annexe 4). En fait, l’une des mesures les plus avantageuses et les plus rentables qu’un résident ou une entreprise peut prendre consiste à déplacer ses articles à un niveau plus élevé. Les recherches démontrent que les collectivités qui connaissent la fréquence des crues subissent moins de dommages que les collectivités qui n’ont pas été touchées par une grave inondation de mémoire récente (Stewart, 2007).

4.3.2. Règlements municipaux

Au niveau municipal, des règlements locaux peuvent être utilisés pour réglementer l'aménagement du territoire et la construction de bâtiments dans des zones à risque d’inondation. Pour une analyse plus élaborée, consultez le document Guide d’orientation fédérale de l’aménagement du territoire dans les zones à risque d’inondation, de la série « Guides d’orientation fédéraux sur la cartographie des zones inondables ». Il est recommandé de cartographier les plaines inondables des collectivités afin d’identifier les zones sujettes à inondation et de délimiter les zones à risque.

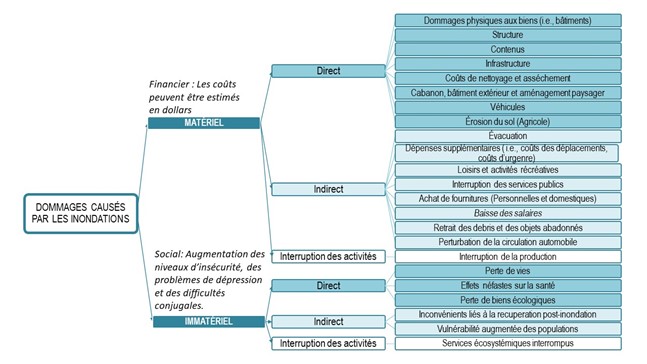

5.0 Types de dommages attribuables à une crue

Les dommages causés par les inondations majeures peuvent généralement être catégorisés comme étant matériels ou immatériels. Les dommages matériels sont ceux auxquels on peut attribuer une valeur monétaire. Les dommages immatériels sont, quant à eux, les dommages difficilement quantifiables sur le plan monétaire, comme le stress émotionnel, une maladie ou un décès.

Ce document porte principalement sur la quantification des dommages matériels, qui peuvent par la suite être catégorisés comme des dommages directs ou indirects. Toutefois, certaines méthodes prescriptives servant à estimer un certain nombre de dommages matériels indirects sont également incluses (figure 8). Les dommages directs sont ceux qui se produisent immédiatement et qui peuvent être directement attribués à une inondation de crue. Ils comprennent les dommages causés aux infrastructures publiques et à la propriété privée. Les dommages indirects résultent des effets directs d’une inondation, mais ils sont plus difficiles à quantifier. Ils incluent, par exemple, la baisse de l’activité économique, les difficultés financières individuelles, les répercussions néfastes sur le bien-être social d’une collectivité et les effets perturbateurs. Les dommages indirects sont souvent estimés sous forme de pourcentage des dommages directs.

(Adaptation de Flood Damage Assessment in Alberta, Best Practices and Guidelines, 2015)

Figure 8. Types de dommages causés par les inondations (liste non exhaustive).

Version textuelle

Graphique présentant une liste non exhaustive des dommages financiers et sociaux causés par une inondation.

Les dommages attribuables à une crue peuvent être évalués selon une approche tenant compte des répercussions financières ou économiques. Les répercussions financières correspondent à la somme des pertes financières que subissent les personnes ou les organisations à la suite d’une inondation. L’échelle de l’estimation des dommages devrait être définie en fonction de la zone touchée par les inondations. Les résultats de l’évaluation peuvent être utilisés pour appuyer la gestion des crues afin de réduire les dommages causés aux biens et aux personnes. Au-delà des pertes financières, à plus grande échelle, les pertes économiques équivalent donc à la somme des pertes financières individuelles (et/ou gains), et peuvent servir à modéliser les pertes économiques pour une région.

Dans de nombreuses situations d’inondation, les dommages réels subis sont moins importants que ceux qui sont potentiels, car la collectivité, qui a été suffisamment avertie, peut mettre en œuvre des mesures d’atténuation à l’avance.

5.1. Dommages matériels directs

Il existe plusieurs approches pour estimer les dommages directs causés aux bâtiments par une inondation.

La mise en application de courbes niveau-dommages est la méthode la plus courante et la plus acceptée sur le plan international pour l’estimation des dommages matériels directs à l’échelle urbaine. Ces courbes niveau-dommages représentent la relation entre la profondeur d’inondation et l’estimation de la perte économique absolue (sur le plan des devises) ou de la perte relative (pourcentage de la valeur de remplacement estimée de la propriété) de la structure et des contenus d’un bâtiment. Elles peuvent dériver de techniques empiriques (en se fiant aux données d’un événement de crue précédent) ou synthétiques (approche conceptuelle et connaissances spécialisées).

Les fonctions probabilistes niveau-dommages dérivent des courbes niveau-dommages. Elles sont fréquemment utilisées pour évaluer les dommages causés par d’autres dangers naturels, p. ex. : ruptures de barrage, séismes, tsunamis et incendies. Les courbes probabilistes expriment la variabilité dans le processus d’estimation des dommages. Ces courbes indiquent la probabilité que les dommages excèdent certains seuils de dépenses (ou états de dommages) selon différents niveaux d’inondation (McGrath et coll., 2019).

Les relations dommages-fréquence représentent une autre méthode. Les relations dommages-fréquence peuvent être établies par l’examen direct des dommages commis sur la plaine inondable à la suite d’événements de crue. Si de nombreuses estimations sont disponibles pour une variété d’inondations, une relation dommages-fréquence pourrait être établie à partir des données en reportant les dommages à l’égard de la fréquence de crues ou la période de retour. Cependant, les changements d’affectation des terres au fil du temps réduisent la validité de l’utilisation de telles relations, car les estimations historiques des dommages selon l’utilisation historique des terres peuvent ne pas refléter leur utilisation actuelle ou les coûts de construction et de contenu.

Par ailleurs, une courbe dommages-fréquence synthétique, à partir de laquelle les dommages annuels moyens peuvent être estimés pour une zone d’étude donnée, peut également être utilisée pour évaluer les dommages. Il est possible de produire une courbe dommages-fréquence synthétique à partir des relations dommages-fréquence en déterminant hydrologiquement différentes élévations de crues pour des fréquences de crue particulières et en déduisant les dommages qui découleraient de ces événements. Cette méthode de calcul d’une courbe dommages-fréquence synthétique à partir d’une relation dommages-fréquence synthétique est considérée comme la meilleure approche pour obtenir une estimation des dommages fondée sur les facteurs économiques actuels, et il a été proposé qu’elle soit utilisée partout au Canada.

Bien que les approches mentionnées ci-dessus soient les plus courantes, il existe d’autres méthodes pour évaluer d’autres types de dommages, par exemple l’utilisation d’indicateurs ou d’approximations.

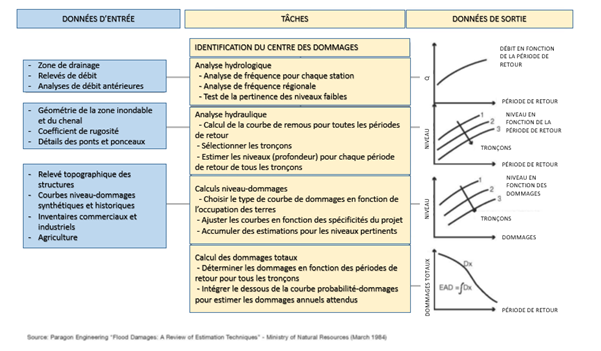

5.1.1. Milieu riverain : Procédure d’estimation des dommages attribuables à une crue

Bâtiments

Les dommages attribuables à une crue dans les zones sujettes aux inondations riveraines peuvent être estimés grâce à une procédure en quatre parties comprenant une analyse hydrologique, une analyse hydraulique, des calculs niveau-dommages et le calcul de l’ensemble des dommages. Cette procédure est résumée à la figure 9

Les débits de crue associés à diverses périodes de retour ou à la probabilité d’événements d’intérêt sont calculés au moyen de l’analyse hydrologique. Vous pouvez trouver des documents de nature technique sur les procédures hydrauliques et hydrologiques pour la préparation de cartes des risques d’inondation dans le document Procédures hydrologiques et hydrauliques fédérales pour la délimitation des zones inondables.

Le niveau d’inondation sur chaque propriété dépend de la pente du terrain, l’élévation de la crue et la hauteur des planchers par rapport au niveau du sol, ou à une combinaison de ceux-ci. La pente du terrain peut être établie au moyen d’un MNA dérivé du LiDAR ou encore à partir de relevés au niveau du sol ou de cartes topographiques détaillées. L’élévation de la crue peut découler d’une modélisation hydraulique d’inondations ou d’événements de crue historiques (si disponibles). On peut obtenir les hauteurs des planchers au-dessus du niveau du sol en consultant les dossiers d’approbation pour construire, en effectuant une enquête classique sur le terrain ou en utilisant des vidéos ou des photos à l’échelle de la rue.

Compte tenu d’un inventaire des propriétés touchées par les crues pour une période de retour donnée, ainsi que la profondeur d’inondation à chaque propriété, il est possible d’utiliser des relations niveau-dommages pour estimer la valeur monétaire des dommages directs aux structures et aux contenus. Les dommages indirects peuvent également être estimés.

Le calcul de l’ensemble des dommages implique de calculer le total de ceux-ci pour chaque période de retour propre à un événement de crue en tenant compte des dommages directs et indirects. En conséquence, le total des dommages peut être reporté en fonction de la période de retour ou de la probabilité de ce dernier. Les estimations des dommages peuvent être exprimées en tant que valeur probable des dommages annuels. Les dommages annuels sont extrapolés à partir des courbes de dommages par rapport à celles de probabilité. Répéter l’évaluation en tenant compte de diverses mesures d’atténuation générera différentes valeurs probables de dommages annuels. La réduction des dommages annuels estimés associée à chaque mesure d’atténuation peut être comparée aux coûts de projet amortis sur une base annuelle afin d’appuyer la prise de décision et le choix d’options d’atténuation des inondations (Paragon Engineering Limited, 1984). L’annexe 1 contient une ventilation des procédures de calcul mentionnées ci-dessus, en regard des dommages attribuables à une crue.

Figure 9. Méthodologie générale de calcul des dommages attribuables à une crue

Version textuelle

Une figure décrivant la méthode générale de calcul des dommages causés par les inondations

Dommages à d’autres infrastructures

En plus des bâtiments, de nombreux autres actifs pourraient être exposés aux dommages attribuables à une crue. Par exemple, les infrastructures suivantes peuvent subir des dommages directs et indirects :

- Routes et infrastructures de transport;

- Parcs et installations récréatives;

- Réseaux d’alimentation en eau, d’égouts et d’évacuation;

- Réseaux de communication.

- Puissance électrique

- Systèmes alimentaires / agricoles

Traditionnellement, la plupart de ces actifs étaient de propriété publique. Toutefois, la tendance croissante à la privatisation des services pourrait influencer la méthode d’établissement des coûts utilisée pour évaluer les dommages.

En général, la réparation et le remplacement de routes et de ponts constituent l’élément le plus important des dommages aux actifs publics. L’ampleur des dommages causés dépend de facteurs liés à l’inondation et à la capacité de la route à résister aux conditions de crue. Parmi les facteurs pertinents, notons à la fois le coût initial des réparations et la possible réduction importante de la durée de vie du revêtement routier en raison de l’inondation.

En général, les coûts d’entretien annuels et autres coûts historiques documentés peuvent aider à établir les coûts spécifiques de dommages locaux. Lorsque ces renseignements ne sont pas disponibles, il peut s’avérer nécessaire d’utiliser les données d’autres études. Selon les circonstances de chaque cas, ces dommages peuvent varier grandement. Les dommages causés aux actifs classés dans la catégorie « autres infrastructures » comptent généralement pour 10 % à 25 % des dommages directs aux structures résidentielles, commerciales et industrielles.

Si les estimations des dommages ou les dommages réels peuvent être déterminés pour une période de retour et une étendue aérienne d’inondation qui sont particulières, les dommages aux infrastructures peuvent être interpolés pour des périodes de retour plus ou moins longues en fonction de l’étendue aérienne de l’inondation (c.-à-d., 75 % ou 125 % de la zone inondée mesurée). Il faut exercer un certain jugement en ce qui concerne les diverses utilisations des terres et les composantes d’infrastructures situées dans les limites de la zone présentant des risques d’inondation.

5.2. Dommages immatériels et indirects

En plus des dommages matériels directs à la propriété, les événements de crue entraînent toutes sortes d’effets secondaires de nature économique, sociale et environnementale. En théorie, l’approche coût-bénéfice à l’évaluation de l’atténuation des dommages nécessite un dénombrement complet des gains/bénéfices et des pertes/coûts associés à un projet (Ganderton, 2005). En pratique, toutefois, il est impossible d’identifier, de quantifier et de monétiser tous les effets potentiels.

La convergence des questions sociales, environnementales et économiques avec l’atténuation des dégâts sous l’égide de l’adaptation aux changements climatiques a favorisé le domaine de l’évaluation des risques. Les répercussions indirectes et immatérielles reçoivent plus d’attention et, dans certains cas, s’avèrent aussi importantes que les coûts directs (Joseph et coll., 2014). Malgré cela, il reste très peu de données utiles pour évaluer les dommages indirects ou immatériels, et il n’existe pas de consensus sur les méthodologies à utiliser (Gall et Kreft, 2013). Cette situation crée un immense écart entre la théorie et la pratique actuelles, ainsi qu’une grande disparité au sein même de la pratique (c’est un sujet de préoccupation).

La principale raison qui pourrait expliquer qu’il n’existe pas d’exemples pratiques d’études qui présentent une théorie sérieuse et détaillée de l’estimation des pertes dues aux catastrophes est le fait que cela nécessite l’utilisation de détails propres à l’emplacement qui ne sont pas facilement transposables. Ainsi, le laps de temps très long et les coûts importants rendent la tâche difficile et les données nécessaires peuvent être inaccessibles.

En raison de ces limites, il est impossible de calculer le « coût total » d’une inondation en additionnant les estimations de toutes les composantes. Cependant, certaines méthodes générales disponibles permettent de tenir compte des répercussions indirectes et immatérielles monétisées, comme il est indiqué dans les sections suivantes.

5.2.1. Dommages intangibles

Les dommages immatériels sont ceux auxquels il est le plus difficile d’attribuer une valeur marchande. Les incidences sur la santé humaine et les dommages à l’environnement ont tous deux des aspects intangibles. Il est difficile de quantifier les répercussions immatérielles causées par les événements de crue. Les inondations ne se prêtent pas bien aux études contrôlées qui relient les caractéristiques des populations et des crues aux résultats (Tapsell, 2009). Les répercussions immatérielles d’une inondation sur la santé et la qualité de vie dépendent en grande partie de variables qui sont indépendantes des caractéristiques de crues, comme l’état de santé antérieure d’une personne, le revenu, le soutien famille et de la collectivité, le niveau de préparation, l’expérience ainsi qu’un grand nombre d’autres comportements et indicateurs sociaux. Un rapport de 2017 rédigé par IBI Group, préparé pour la ville de Calgary, décrit une étude de cas dans laquelle les dommages immatériels ont été évalués.

Santé publique et qualité de vie

Il existe peu de données permettant de caractériser la plupart des effets immatériels des événements de crue ou des contextes en particulier (IBI Group, 2017). Le processus de quantification des répercussions sur les individus repose sur de nombreuses hypothèses pour chaque variable. De plus, la monétisation de ces répercussions nécessite la formulation d’autres hypothèses ainsi que le transfert de valeurs provenant d’autres sources, la plupart n’ayant aucun lien avec l’inondation ou le contexte local.

Les valeurs monétaires disponibles pour l’ensemble des répercussions proviennent d’une panoplie d’études et contextes, mais qui, en fin de compte, sont toutes basées sur des hypothèses formulées en fonction des résultats des enquêtes sur la volonté de payer (VDP), ou les choix et préférences des gens d’un endroit particulier. On peut obtenir une valeur pour chaque répercussion en effectuant des calculs complexes à partir de ces valeurs, des probabilités estimées et des caractéristiques de crues et de populations. Cependant, cette situation peut brouiller les cartes sur l’origine des données et les hypothèses qu’elle contient. Le résultat final aura une signification discutable ou un lien incertain avec les parties prenantes.

En outre, les incidences monétisées individuellement peuvent donner des valeurs généralement négligeables par rapport aux dommages directs. Des tentatives complexes pour quantifier les blessures, les maladies, les infections et les expositions peuvent également mener à de faibles valeurs. Il ne s’agit pas de suggérer que ces facteurs n’ont pas d’importance, mais plutôt que les risques économiques sont plutôt faibles dans ce cas. Cependant, les incidences sur les ménages touchés sont évidemment considérables.

Deux études sur la VDP liées aux inondations, ainsi que leur applicabilité au Canada, sont résumées à l’annexe 5. Pour le moment, une valeur moyenne de 1 000 $ CA par ménage par année est recommandée. Ce montant peut être ajusté en fonction des profils des collectivités selon une échelle de risque comptant trois niveaux : faible (700 $), modéré (1 000 $) et élevé (1 300 $). D’autres recherches sont nécessaires pour établir une valeur de VDP canadienne.

Environnement

Les effets durables sur l’environnement dus à la contamination de l’eau qui a résulté des inondations dépendront fortement des caractéristiques des aménagements de la plaine inondable. Les travaux de restauration menés dans les plans d’eau ou à leur proximité qui sont visés par la Loi sur les pêches entraînent des coûts compensatoires pour contrebalancer l’habitat endommagé. On peut supposer que les coûts des mesures compensatoires pour l’habitat des poissons sont représentatifs des dommages monétisés correspondant aux projets de stabilisation des berges. Les valeurs totales des événements antérieurs peuvent être corrélées aux débits pour ces événements et appliquées aux nouvelles données sur les inondations pour chaque période de retour.

5.2.2. Dommages indirects

Les dommages indirects incluent les coûts d’évacuation, les pertes d’emploi, les frais d’administration, la perte nette de profit normal et de rendement des capitaux engagés, la gestion et la main-d’œuvre ainsi que les inconvénients généraux. La meilleure façon d’évaluer les dommages indirects est d’élaborer une liste de vérification des effets potentiels et d’évaluer méthodiquement chacun d’entre eux. Par exemple, la liste de vérification comprendrait le volume de l’utilisation et la durée de l’interruption des services de transport et de communication, le nombre de travailleurs et d’agriculteurs qui dépendent des usines fermées et l’ampleur de la perte d’activités commerciales pendant une urgence provoquée par un événement de crue. On peut estimer l’importance de chaque effet en interrogeant tous ceux touchés lors des inondations récentes et attribuer des valeurs économiques unitaires grâce à une analyse du marché. Finalement, on peut additionner les résultats pour obtenir une valeur totale pour les dommages indirects.

La complexité du processus d’évaluation ci-dessus a conduit les agences à estimer les dommages indirects à partir d’un pourcentage des dommages directs. Les ratios sont choisis en se fondant sur une analyse de la documentation, des données empiriques et de l’opinion d’experts. En ce qui concerne les dommages indirects associés aux bâtiments, tels que l’interruption des activités et les déplacements résidentiels, l’élaboration de courbes niveau-dommages synthétiques constitue une autre approche possible.

Perte calculée selon un pourcentage des dommages directs

Les dommages indirects peuvent constituer de 10 % à 45 % des dommages directs pour des catégories spécifiques d’utilisation des terres, mais sont généralement évalués à 20 %. Le Programme de réduction des dommages causés par les inondations du Canada (Saskatchewan) a estimé les dommages indirects à 20 % de tous les dommages directs. Ce nombre est conforme aux lignes directrices élaborées par le U.S. Soil Conservation Service qui, par le passé, a suggéré les plages suivantes pour les dommages indirects :

- Agricoles : 5 % à 10 %

- Résidentiels : 10 % à 15 %

- Commerciaux/industriels : 15 % à 20 %

- Routes, ponts, voies ferrées : 15 % à 25 %

- Services publics : 15 % à 20 %

Courbes de dommages relatifs à l’interruption des activités

Les répercussions des événements majeurs de crue sur le commerce sont complexes et variées. Les principaux dommages indirects subis par les entreprises sont liés à l’interruption des activités commerciales pendant l’inondation et le processus de restauration, et à l’impossibilité de rouvrir après l’événement (en raison des dommages occasionnés à la structure, à l’équipement et à l’inventaire de l’entreprise; ou en raison de restrictions d’accès attribuables aux évacuations, aux fermetures de routes ou à l’interruption des services publics). Les méthodes d’estimation des dommages matériels indirects associés à l’interruption des activités sont présentées à l’annexe 6.

De nombreux autres facteurs peuvent influencer les dommages indirects des entreprises, y compris, par exemple, l’écart entre le coût des prêts et les fonds d’aide, la relation entre l’entreprise et l’emplacement précis et celle entre l’entreprise et d’autres services et fournisseurs.

Courbes de dommages relatifs aux déplacements résidentiels

Les dommages structurels causés par les eaux de crue, la perte de services indispensables ou les restrictions d’accès attribuables aux évacuations et aux fermetures de routes peuvent tous mener à des déplacements résidentiels. Pendant et après un événement de crue, les résidents touchés devront trouver un autre endroit où habiter et ainsi engager des dépenses personnelles supplémentaires. Ces dépenses peuvent comprendre des repas au restaurant, des produits de première nécessité, des frais d’hôtel et du carburant supplémentaire. Les résidents des bâtiments qui nécessitent des réparations importantes devront habiter un autre endroit pendant une plus longue période et engager des frais de déménagement et de location.

Les coûts des déplacements résidentiels ne sont pas souvent estimés explicitement dans les évaluations des dommages causés par les inondations, mais les hypothèses requises sont relativement simples. Les méthodes d’estimation des dommages matériels indirects attribuables aux déplacements résidentiels sont présentées à l’annexe 6.

Perturbation de la circulation

Les inondations peuvent entraîner d’importantes perturbations de la circulation à cause de la présence d’eau sur la chaussée, des fermetures de routes et des évacuations requises. Les ralentissements de la circulation sont également associés à des coûts financiers et sociaux. Bien qu’elles soient occasionnellement mentionnées dans la documentation sur les effets d’une inondation, les perturbations de la circulation sont rarement incluses dans les évaluations des dommages attribuables à une crue. Certaines études ont été menées sur l’incidence économique des fermetures de routes en raison d’inondations ou de glissements de terrain, mais très peu sur les crues en milieu urbain. Dans l’ensemble, la modélisation précise des effets d’une inondation sur la circulation n’entre normalement pas dans le domaine de l’estimation des dommages attribuables à une crue, et son exactitude n’est pas garantie, car la valeur attendue est peu élevée par rapport aux autres dommages. Néanmoins, une description des coûts associés aux ralentissements de la circulation est fournie à l’annexe 7, ainsi qu’un ensemble d’hypothèses pouvant être utilisées pour estimer les perturbations à l’égard des véhicules qui circulent à partir des données municipales recueillies sur la modélisation de la circulation.

Élimination des déchets

La plus grande partie des biens endommagés par les inondations est éliminée dans les sites d’enfouissement. Souvent, lors d’une opération de nettoyage d’urgence à grande échelle, le triage des matières recyclables et des déchets dangereux n’est pas effectué correctement. De plus, la pratique actuelle est d’éliminer de nombreux articles qui auraient peut-être été réparés par le passé. Ce contexte représente une grande quantité de déchets pour chaque bâtiment inondé.

L’élimination des déchets engendre des coûts rattachés à la collecte, à l’exploitation des installations, à l’utilisation du terrain et aux effets sur l’environnement.

On suppose que la quantité de déchets post-inondation est liée au total des dommages directs causés aux bâtiments et aux contenus. Le calcul des dommages pour l’enlèvement des déchets peut être effectué en se fondant sur les données sur les inondations passées. Par exemple, les sites d’enfouissement de Calgary facturent normalement 113 $ par tonne de déchets de base et 170 $ par tonne de matériaux de construction et de démolition lorsqu’ils font partie d’un chargement mixte (Calgary 2019). En théorie, le montant pour les déchets provenant de chargements mixtes représente les coûts d’enfouissement des déchets liés aux inondations. Un montant supplémentaire de 50 $ par tonne peut être ajouté pour tenir compte du temps requis par les opérateurs privés pour transférer les déchets dans les sites d’enfouissement. En général, les dommages liés à l’élimination des déchets correspondent à environ 1,7 % de l’estimation des dommages directs causés aux bâtiments et aux contenus.

Lutte contre l’inondation et intervention et rétablissement en cas d’urgence

La lutte contre l’inondation et l’intervention d’urgence exige des efforts considérables de la part des administrations locales et des bénévoles et sont souvent ignorées dans les estimations des dommages; ou encore, elles sont incluses dans les dommages indirects calculés sous forme de pourcentage des dommages directs. Les dossiers municipaux concernant les événements de crue antérieurs représentent la meilleure source de renseignements sur les coûts de cette catégorie. Avec un montant connu pour une période de retour d’inondation donnée ou pour un événement de crue observé, il est possible d’extrapoler les estimations pour d’autres périodes de retour grâce à des cartes d’inondation. La relation entre le coût et les dommages directs ou la zone aménagée inondée peut être utilisée.

6.0 Outils pour l’estimation des dommages

En Europe et partout en Amérique du Nord, de nombreux modèles d’estimation des dommages et bases de données informatisées sont utilisés pour estimer les dommages attribuables à une crue. La majorité des modèles européens, à l’exception du Royaume-Uni, sont des modèles axés sur la zone qui calculent les dommages en fonction des caractéristiques regroupées de l’utilisation des terres. En Amérique du Nord, les modèles de calcul des dommages sont principalement basés sur les biens, calculant les dommages causés aux bâtiments individuels. Ils comprennent aussi un grand nombre de types de biens et les caractéristiques des dommages attribuables à une crue pour déterminer ces derniers. Les avantages des modèles basés sur les biens sont qu’ils s’ajustent selon la densité et le type de bâtiments, qu’ils peuvent être facilement configurés pour un calcul rapide sur de grandes surfaces et qu’ils permettent l’analyse de scénarios. Les études effectuées à une plus petite échelle dans lesquelles le résultat est fortement influencé par l’estimation des dommages aux biens individuels bénéficieront d’une approche basée sur les biens.

6.1. Analyse à grande échelle

Plusieurs modèles sont utilisés dans l’ensemble du pays pour estimer les dommages attribuables à une crue. Le premier système informatisé d’évaluation des dommages causés par les inondations à être utilisé au Canada a été mis au point dans les années 1980. Un certain nombre d’outils logiciels et leurs capacités sont résumés à l’annexe 8; une grande partie du résumé est basée sur des recherches menées par Lyle et Hund (2017).

Toutes ces approches se sont appuyées sur les courbes niveau-dommages pour estimer les dommages. Les études canadiennes se sont généralement basées sur une méthodologie mise au point par Acres (1968), alors que les études menées aux États-Unis sont plutôt axées sur une méthodologie arrimée avec la Flood Insurance Administration (FIA); Federal Emergency Management Agency, 2016b). Les différences entre ces approches sont mises en évidence dans le tableau 3.

Étant donné que des modifications importantes au Hazus-MH seraient nécessaires pour qu’il puisse être utilisé de manière efficace et précise au Canada, il est recommandé d’adopter l’outil provincial d’évaluation des dommages causés par les inondations, publié par le gouvernement albertain (Alberta Provincial Flood Damage Assessment Tool; PFDAT) et le programme ontarien FLDAM pour les études canadiennes d’évaluation des dommages attribuables à une crue.

| Approche Acres | Approche FIA |

|---|---|

| Données et expériences canadiennes | Expérience régionalisée aux États-Unis (aucune vérification canadienne) |

| Unités par type de construction en fonction des catégories architecturales et économiques | Unités par type de construction |

| Les dommages aux contenus sont évalués au moyen d’une enquête | Les dommages aux contenus sont exprimés en pourcentage de la valeur estimée de la structure |

| Les dommages structurels sont évalués au moyen d’une estimation détaillée par catégorie | Les dommages structurels sont exprimés en pourcentage de la valeur estimée de la structure |

| Exige une classification par catégorie | Exige une évaluation personnelle de chaque unité |

| Les dommages aux contenus ont trait au regroupement des revenus généraux par catégorie d’unités | Les dommages aux contenus ne sont pas liés au revenu |

| Prends en considération les dommages au sous-sol | Ne tiens pas suffisamment compte des dommages au sous-sol |

| Évaluation détaillée des courbes de dommages pour les bâtiments non résidentiels | Les courbes de dommages pour les bâtiments non résidentiels sont insuffisamment représentées |

Lors de l’utilisation de ces logiciels, il est nécessaire de prendre en considération la source des courbes niveau-dommages utilisées pour l’estimation des dommages. Les courbes niveau-dommages représentent généralement une structure « moyenne » d’une catégorie donnée. Ainsi, lorsque l’on considère une structure unique, l’estimation des dommages contient une incertitude, basée sur l’agrégation des résultats à partir de structures d’un même type, mais ayant des évaluations et des tailles différentes. Cette incertitude croît avec l’augmentation de la profondeur d’eau. Par exemple, un échantillon de courbes niveau-dommages prélevé en Ontario et contenant 76 bâtiments résidentiels à un étage avec un sous-sol a fait ressortir une variabilité d’environ 10 000 $ à une profondeur d’eau mesurée de 0 m et d’environ 25 000 $ à une profondeur d’eau de 2,4 m (Paragon Engineering Limited, 1985; McGrath et coll., 2019). Pour les analyses à plus grande échelle (au niveau d’une collectivité, par exemple), on peut s’attendre à ce que les inexactitudes locales soient contenues dans une certaine mesure. De plus, de nombreuses collectivités n’ont pas les ressources suffisantes pour élaborer leurs propres courbes et peuvent choisir d’adapter celles mises au point par d’autres collectivités ou régions. Cette pratique peut aussi conduire à une incertitude additionnelle dans l’estimation des dommages qui en résultent. Il est donc recommandé d’affiner davantage les programmes afin d’intégrer les fonctions souhaitées et d’augmenter la facilité d’usage pour les évaluations futures au Canada.

L’absence d’inventaire détaillé des bâtiments peut entraîner des difficultés dans l’estimation des dommages et l’évaluation des risques à l’échelle du bâtiment ou de la collectivité. Les défis sont en grande partie liés à la qualité des données disponibles et au niveau du traitement des données nécessaires. Pour la plupart des municipalités, ces défis peuvent être facilement surmontés. Cependant, dans les grands centres urbains où les bâtiments sont denses et servent plusieurs fonctions, certaines difficultés peuvent survenir.

6.2. Analyse individuelle des bâtiments

En plus des analyses à grande échelle, les outils décrits dans la section précédente peuvent être élaborés sur la base des objets ou à l’échelle d’un bâtiment individuel. Cependant, les résultats individuels des bâtiments doivent être utilisés avec prudence, surtout si les courbes niveau-dommages proviennent d’une autre région.

Xactimate® est un outil logiciel utilisé pour l’estimation des dommages aux bâtiments individuels, ainsi que pour les évaluations au niveau municipal et le traitement des réclamations. Ce logiciel est utilisé par de nombreuses compagnies d’assurance canadiennes (et américaines) ainsi que par des entrepreneurs en restauration et des experts en sinistres. Le système Xactimate permet la saisie numérique des dimensions des bâtiments, des pièces et des contenus, en plus d’avoir accès à une vaste base de données comprenant des listes de coûts et de prix. Les utilisateurs peuvent aussi téléverser les tarifs régionaux de main-d’œuvre et les listes de prix locales.

6.3. Enjeux et considérations liés aux bases de données

Une bonne conception de la base de données est essentielle à l’estimation des dommages. La conception devrait tenir compte des attributs nécessaires et limiter les options de réponse des utilisateurs par l’intégration de menus déroulants afin de promouvoir la normalisation.

L’un des enjeux majeurs liés au processus d’estimation des dommages est le fait que la valeur d’évaluation contenue dans les dossiers comprend le terrain et les améliorations et, par conséquent, on ne peut pas appliquer les rapports entre la valeur du contenu et celle de la structure (RVCS) qui sont standards, puisque cela entraînerait une surestimation de la valeur du contenu. Dans le cas des bâtiments à logements multiples, il n’existe aucun moyen de ventiler la valeur d’évaluation par unité ou utilisation spécifique de telle sorte que l’on puisse appliquer un RVCS approprié (par conséquent, les méthodologies d’estimation des dommages Hazus-MH et HEC-FDA ne peuvent être appliquées). Les descripteurs de type d’entreprise pour le commerce de détail ne sont généralement pas subdivisés en types particuliers (c.-à-d. chaussures, vêtements, électronique, papier, épicerie) et ne permettent donc pas une fine évaluation des contenus par type de commerce.

Des problèmes courants associés à la qualité des données, et des pistes de solutions sont présentés à l’annexe 9, ainsi qu’une analyse des outils disponibles en ligne pour faciliter la classification des bâtiments. L’élaboration future d’une base de données complète sur les dommages attribuables à une crue bénéficierait de la collecte des renseignements suivants (par exemple, au moyen d’évaluations fiscales).

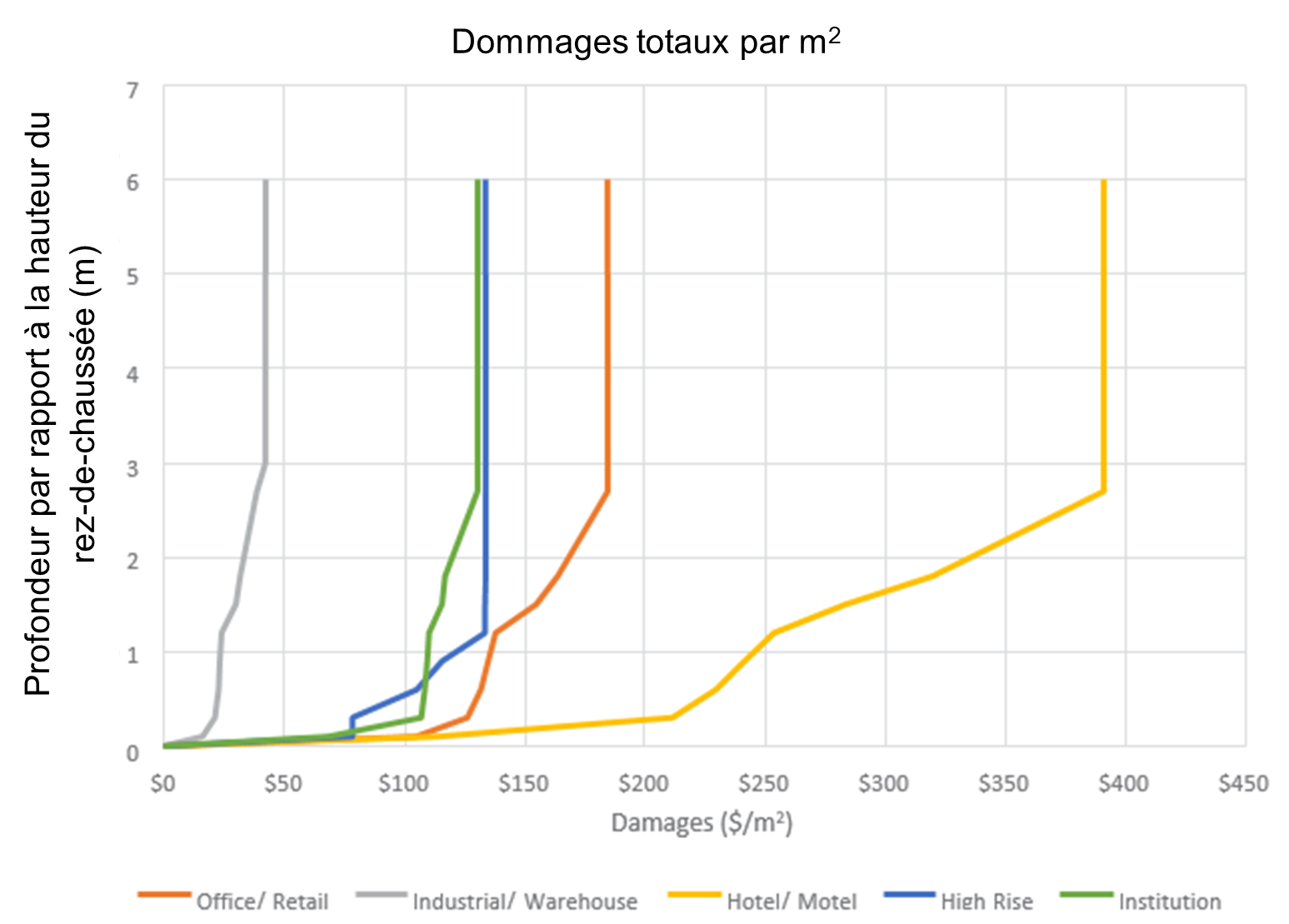

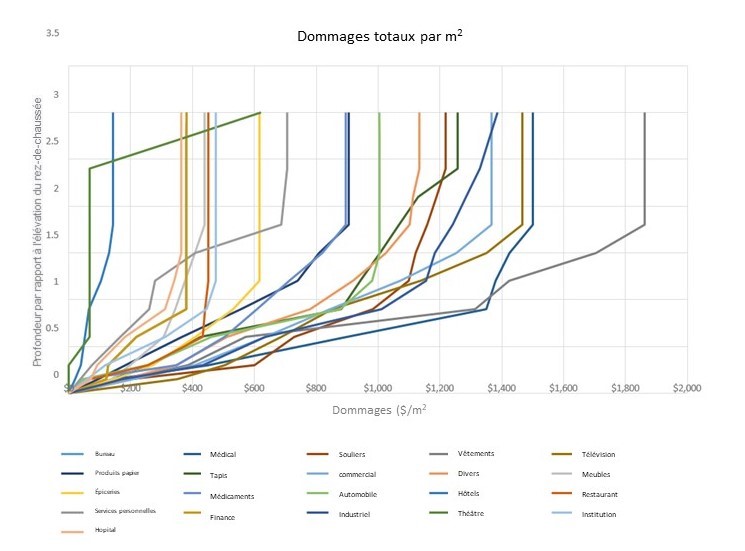

7.0 Courbes niveau-dommages

Des dommages aux propriétés et aux contenus résidentiels et commerciaux causés par une inondation lors d’événements de crue peuvent être évalués à l’aide de courbes niveau-dommages. Les dommages directs attribuables à une crue devraient être estimés séparément pour des structures résidentielles et non résidentielles. De plus, les dommages structurels devraient l’être de manière distincte des dommages aux contenus.

Les dommages structurels font référence aux dommages à un bâtiment et à des composantes de bâtiments stationnaires tels que les générateurs à air chaud, les radiateurs à eau chaude, moquettes, etc. Les dommages aux contenus font référence aux dommages aux composantes mobiles dans une structure (McBean et coll., 1986). Les données sur les contenus et les structures devraient être recueillies à partir d’un échantillon représentatif d’unités situées dans une zone définie exposée à des inondations. Les efforts devraient être axés sur l’identification des unités qui sont « typiques » de leurs catégories de résidences en matière de taille, de valeur d’évaluation et de qualité apparente.

Les estimations de base des dégâts devraient refléter les dommages potentiels totaux et ne devraient prendre en considération aucune mesure d’atténuation existante. Essentiellement, cette approche suppose l’échec de structures existantes pour l’atténuation et l’absence de toute mesure non structurelle. Cette méthodologie permet des analyses coûts/avantages d’options d’atténuation proposées en fonction de la condition de base.

Les formulaires de collecte de données utilisés pour l’échantillon des propriétés résidentielles (annexe 10) et commerciales (annexe 11) sont inclus.

Élaborées pour la ville de Calgary et figurant dans le rapport publié par IBI Group et Golder Associates en 2015, des courbes niveau-dommages pour les propriétés résidentielles et commerciales sont respectivement incluses à l’annexe 12 et l’annexe 13. L’élément de contenu et la liste de prix utilisés pour les courbes niveau-dommages se trouvent à l’annexe 14.

7.1. Courbes niveau-dommages pour bâtiments résidentiels

Les dommages potentiels varient considérablement en fonction du type d’utilisation (classement des usages des bâtiments), matériaux de construction, techniques et qualité de construction, et la quantité et la nature des contenus situés dans une structure. Il est donc nécessaire de formuler un système de classification capable d’englober des variations considérables au niveau des types d’habitations que l’on trouve dans toute la zone d’étude. En conséquence, des courbes niveau-dommages peuvent être élaborées pour chaque catégorie du système de classification. De nombreux systèmes de classification des bâtiments résidentiels ont été élaborés à partir d’études canadiennes et de projets canadiens. Un résumé et des photographies se trouvent, à titre d’exemple, à l’annexe 15.

Les matériaux de finition extérieure varient quelque peu selon la région : il y a plus de stuc et de revêtements de parement dans les provinces de l’Ouest, on utilise largement la brique en Ontario, alors que le bardage à clin est le matériau prédominant au Québec et dans les provinces de l’Atlantique. Les matériaux extérieurs ne sont généralement pas pris en considération dans les estimations de dommages attribuables à une crue puisqu’ils n’en subissent que peu ou pas lors d’une inondation riveraine sous des conditions normales. Les écoulements à grande vitesse, la glace et les débris dans les eaux de crue peuvent contribuer à des dommages extérieurs plus importants.

7.1.1. Élaboration des courbes de dommages aux contenus

En général, on recommande que les courbes de dommages aux contenus propres aux régions soient élaborées pour refléter les caractéristiques de la zone d’étude. De plus, les courbes de dommages aux contenus devraient être élaborées séparément pour chaque étage (au niveau du sous-sol et du rez-de-chaussée) et chaque catégorie de structure résidentielle, calculées en fonction des dollars par mètre carré de superficie ($/m2).

À la suite de l’élaboration de l’inventaire du contenu, les courbes niveau-dommages aux contenus peuvent être calculées pour chaque étage et chaque catégorie d’unité d’habitation à vocation résidentielle. Les préjudices calculés, attribuables à une crue, se produisant à chaque profondeur d’inondation au-dessus du niveau du plancher devraient correspondre à la moyenne sur une base de dollars par mètre carré de superficie.

Dans les zones touchées par les inondations où les grandes maisons unifamiliales de haute valeur représentent un petit pourcentage de l’inventaire total (moins de 1 %), il n’est pas possible d’obtenir un échantillonnage suffisamment grand de l’inventaire du contenu. Dans ces cas, les courbes de dommages aux contenus peuvent être estimées à une prime de 1,44 au-dessus des prochaines structures de classe d’une catégorie supérieure.

Les outils, les meubles de jardin et le contenu du garage devraient être inventoriés dans le cadre de l’enquête sur le contenu des résidences (IBI Group et Golder Associates, 2015). Pour tenir compte des coûts liés à l’aménagement paysager et au nettoyage de la cour, des précisions sont fournies à l’annexe 16 pour différentes catégories de biens. L’annexe 16 contient également une description d’études dans lesquelles les dégâts externes étaient pris en considération dans les estimations de dommages attribuables à une crue.

7.1.2. Élaboration des courbes de dommages structurels

Les caractéristiques structurelles d’unités résidentielles dans chaque catégorie devraient être déterminées grâce à une inspection sur le terrain par du personnel qualifié constitué d’architectes et à une consultation avec l’industrie du bâtiment locale. Les unités de superficie typiques au sous-sol et au premier étage peuvent être déterminées pour chaque catégorie d’unité résidentielle à partir de données d’évaluation municipale, autrement, les enquêteurs devraient recueillir des renseignements sur les superficies de bâtiments, les finitions extérieures, les périmètres de l’édifice et de la pièce ainsi que les types de finitions intérieures (IBI Group et Golder Associates, 2016).

Les données de superficie moyenne recueillies grâce à des inspections sur le terrain peuvent être combinées pour établir le profil d’unités typiques dans chaque catégorie de résidences.

Les estimations de prix unitaires pour le nettoyage, la substitution et/ou la réparation de matériel endommagés par la crue peuvent être obtenues auprès des fournisseurs et des entrepreneurs locaux. Toutes les courbes de dommages structurels devraient refléter les coûts de nettoyage, des réparations et de restauration estimés sur la base des prix actuels de matériaux et de main-d’œuvre locaux. On devrait aussi y inclure le coût de l’enlèvement des eaux stagnantes résiduelles et des sédiments, l’élimination des articles endommagés, l’assèchement et la désinfection d’éléments structurels, l’inspection finale, ainsi que les tests d’humidité et de contamination résiduelle.

Il est de pratique courante d’enlever et de remplacer tout matériau de protection qui a été en contact avec la crue des eaux relatif à l’assainissement d’éléments résidentiels des inondations. En outre, en raison de la migration de l’humidité vers le haut à travers les matériaux de construction semi-perméables, des niveaux d’humidité ambiante très élevés à l’intérieur des structures, et des probabilités que les moisissures croissent sur les matériaux de finition d’éléments résidentiels, la pratique recommandée et généralement observée consiste à enlever la quasi-totalité de ces matériaux sur les niveaux de plancher qui connaissent une durée et une profondeur d’inondation significative avec une eau de catégorie 3.Note de bas de page 1

La quasi-totalité des composantes structurelles principales d’une unité d’habitation typique bien entretenue a une durée de vie utile qui défie l’application de taux d’amortissement arbitraires. En général, la détérioration est principalement liée à l’usage de finitions, revêtements de murs et de sols et matériaux semblables, tant que ceux-ci sont en général bien entretenus dans une maison typique. Par conséquent, aucune estimation de l’amortissement ne doit être appliquée aux valeurs de remplacement et/ou de restauration utilisées pour construire les courbes niveau-dommages pour les structures.