La présente page contient des rapports annuels qui donnent un aperçu des grands projets potentiels au Canada au cours des dix prochaines années dans les secteurs de l’énergie et des ressources naturelles. Pour obtenir l’information la plus récente sur les projets menés par le biais du Bureau des grands projets du gouvernement du Canada, y compris dans d’autres secteurs que l’énergie et les ressources naturelles, consulter : Bureau des grands projets

ISSN 2817-5654

No de cat. M2-24F-PDF

© Sa Majesté le Roi du chef du Canada, représenté par le ministre de l’Énergie et des Ressources naturelles, 2025

Pour obtenir des renseignements sur les droits de reproduction, veuillez communiquer avec Ressources naturelles Canada à copyright-droitdauteur@nrcan-rncan.gc.ca.

Table des matières

- Résumé

- Tendances des grands projets par secteur

- Secteur énergétique

- Secteur minier

- Secteur forestier

- Technologies propres

- Méthodologie

- Annexe

Résumé

L’inventaire des grands projets (IGP) fournit un aperçu annuel des principaux projets de ressources naturelles qui sont soit en cours de construction ou prévus au cours des dix prochaines années au Canada (2024 à 2034). L’inventaire comprend les grands projets qui accroissent, élargissent et améliorent la production des ressources naturelles, de même que des renseignements sur leur valeur, leur calendrier et leur emplacement géographique.

En septembre 2024, 504 grands projetsNote de bas de page 1 étaient en cours de construction ou prévus au cours des dix prochaines années au Canada, dans les secteurs énergétique, forestier et minier. Ces projets avaient une valeur potentielle combinée de 632,6 milliards $. Il s’agit d’une augmentation par rapport à 2023, à la fois du nombre de projets (493 projets) et de la valeur en capital (+10,9 % par rapport à 570,5 G$).Note de bas de page 2

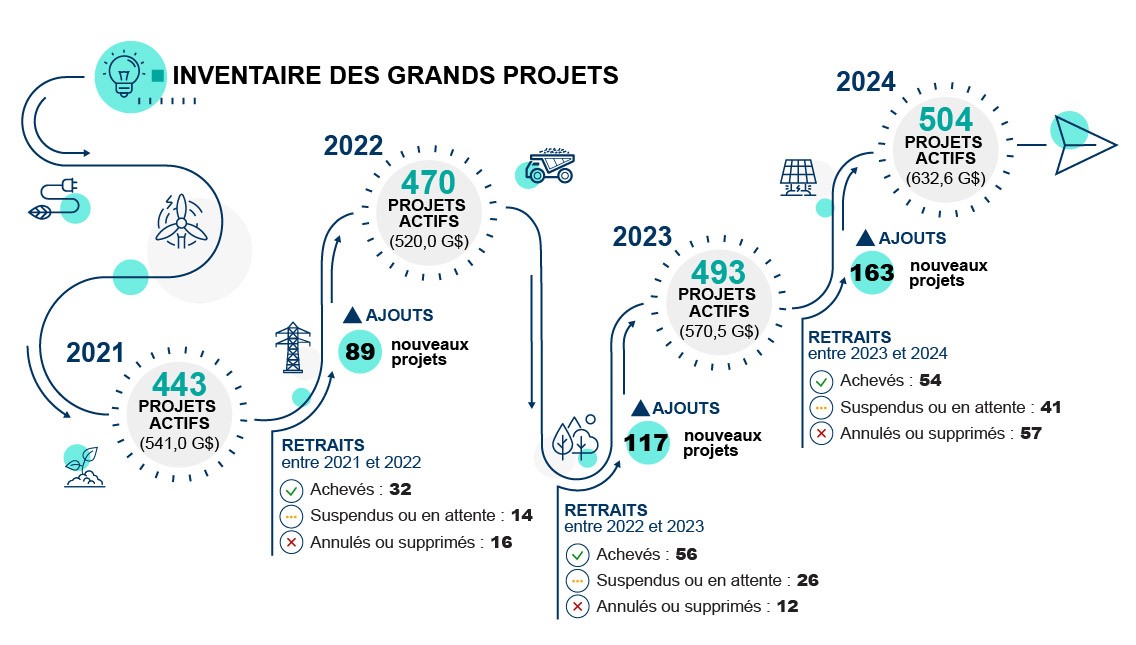

Figure 1 : Ajouts et retraits de projets et valeur dans l’IGP, entre 2021 et 2024

Version texte

Image des changements apportés à l’Inventaire des grands projets entre 2021 et 2024.

En 2021, il y avait 443 projets actifs (541 G$).

Entre 2021 et 2022 : 89 nouveaux projets ont été ajoutés, 32 ont été complétés, donc enlevés de l’inventaire, et 30 projets sont devenus inactifs (mis en attente, suspendus, annulés ou retirés), donc enlevés. En 2022, il y avait 470 projets actifs (520 G$).

Entre 2022 et 2023 : 117 nouveaux projets ont été ajoutés, 56 ont été complétés, donc enlevés, et 38 projets sont devenus inactifs, donc enlevés. En 2023, il y avait 493 projets actifs (570,5 G$).

Entre 2023 et 2024 : 163 nouveaux projets ont été ajoutés, 54 complétés, donc enlevés, et 98 projets sont devenus inactifs, donc enlevés. En 2024, il y avait 504 projets actifs (632,6 G$).

Entre 2023 et 2024, un plus grand nombre de projets ont été ajoutés à l’inventaire que de projets retirés; ce qui a entraîné une augmentation du nombre total de projets.

- 163 projets ont été ajoutés à l’inventaireNote de bas de page 3; ce qui représente une augmentation de 176,9 G$ d’investissements potentiels

- 54 projets ont été retirés de l’inventaire parce qu’ils ont été achevés et sont entrés en production; ce qui représente 76,0 G$ d’investissement réel

- 49 projets ont été retirés de l’inventaire parce qu’ils sont en attente, suspendus ou annulés; ce qui représente 28,7 G$ d’investissements potentiels

- 49 projets, représentant 22,1 G$ d'investissement, ont été retirés de l'inventaire à la suite d'un examen de vérification avec les provinces et les territoires ainsi que des experts en la matière (ex. : projet pas assez avancé, doublons).

Énergie

Le Canada est considéré comme un leader mondial dans les domaines de l'hydroélectricité, de l'énergie nucléaire et de l'hydrogène, et il est bien placé pour bénéficier de l'augmentation de la demande nationale et internationale. Les projets potentiels dans le secteur énergétique comprennent le pétrole, la pétrochimie et la production, le transport, la distribution, le stockage et la modernisation du réseau électrique, dans le cadre de la transition vers la carboneutralité. Les projets dans les secteurs des hydrocarbures et de l'énergie sans émissions continuent de faire progresser les efforts de décarbonisation. Le captage, l'utilisation et le stockage du carbone (CUSC) offrent la possibilité de compenser les émissions. Actuellement, le secteur énergétique soutient directement ou indirectement près de 663 000 emplois et représente 10,1 % de l'économie canadienne.Note de bas de page 4

L’inventaire 2024 compte 340 projets énergétiques d’une valeur totale de 510,0 G$.

- Cela représente 3 projets énergétiques de moins qu’en 2023, mais la valeur totale en capital des projets énergétiques actifs a augmenté de 37,7 G$ (+8,0 %).

- La croissance de l’investissement potentiel provient surtout des projets d’énergie nucléaire (+100,8 %) et éolienne (+115,8 %), dont la valeur totale a plus que doublé depuis le dernier rapport, atteignant 78,6 G$.

- 3 projets énergétiques sur 5 (205 projets) sont classés comme utilisant des technologies propresNote de bas de page 5; ce qui représentent un investissement potentiel total de 192,1 G$.

Mines

Le Canada détient de vastes réserves de minéraux, et la demande mondiale continue de stimuler les investissements dans des domaines tels que les minéraux critiques pour les véhicules électriques (VE) et les technologies vertes, y compris la production de batteries. Le secteur minier fournit directement ou indirectement environ 711 000 emplois et représente 5,9 % de l'économie canadienne.Note de bas de page 6 Au total, il y a 138 projets miniers dans l’inventaire de 2024, qui représentent une valeur de 117,1 G$.

- Il s’agit d’une augmentation de 9 projets miniers et de 23,5 G$ (+25,1 %) de la valeur en capital totale depuis 2023.

- Dans le cadre d’environ la moitié (67) des projets miniers, une forme ou une autre de minéraux critiques pourrait être traitée ou extraite; ce qui représente un investissement potentiel de 72,4 G$.

- Parmi ces projets miniers de minéraux critiques, 36 projets, d'une valeur totale de 41,7 G$, pourraient extraire ou traiter du cuivre, du nickel ou du lithium, soit trois composants clés des batteries des VE.

Forêts

Le secteur forestier joue un rôle important dans l'économie du Canada, étant une importante source de prospérité pour les personnes et les communautés à travers le pays. Le secteur soutient directement ou indirectement près de 367 000 emplois et représente 1,8 % de l'économie canadienne.Note de bas de page 7 Historiquement, le secteur forestier canadien fabrique des produits tels que le bois d'œuvre, les panneaux, la pâte de bois, le papier journal et tout autre papier d'impression et d'écriture. Le secteur est aussi le moteur d'une nouvelle activité économique grâce à des produits à valeur ajoutée, et il garde le cap sur l'innovation dans la bioéconomie, ce qui inclut divers produits dérivés du bois.

L’inventaire 2024 inclut 26 projets forestiers d’une valeur totale de 5,5 G$.

- Il s’agit d’une augmentation de 5 projets forestiers et de 0,9 G$ (+18,6 %) de la valeur en capital totale depuis 2023.

- 10 projets forestiers sont classés comme utilisant des technologies propres, pour un total de 2,0 G$ d’investissements potentiels.

Technologies propres

L'énergie propre et les carburants à faible teneur en carbone sont essentiels pour que le Canada atteigne ses objectifs climatiques. Le marché des technologies propres offre des possibilités d'aider à la transition vers des économies à faibles émissions de carbone, tant au niveau national qu'à l'étranger. Les produits issus des technologies propres soutiennent plus de 205 000 emplois et représentent 1,4 % de l'économie canadienne.Note de bas de page 8 Les projets de technologies propres dans l'inventaire de 2024 se trouvent dans les secteurs énergétique et forestier, et incluent principalement des projets d'électricité renouvelable ou d'énergie sans émissions, y compris le captage et le stockage du carbone.

Sur l’ensemble des 504 projets dans l’inventaire, environ 43 % (215 projets) sont classés comme utilisant des technologies propres, ce qui représente un investissement potentiel total de 194,2 G$.

- Il s’agit d’une diminution de 18 projets de technologies propres en un an, alors que la valeur totale des projets a augmenté de 36,7 G$ (+23,3 %).

Tendances des grands projets par secteur

Secteur énergétique

L’inventaire de 2024 compte 340 projets énergétiques d’une valeur en capital combinée de 510,0 G$, soit une baisse par rapport aux 343 projets de 2023. Ceci représente néanmoins une hausse de la valeur du capital de 37,7 G$ par rapport à 2023 (472,3 G$).

Les projets énergétiques couvrent de nombreux sous-secteurs, notamment ceux de l’industrie pétrolière et gazière (sables bitumineux, exploitation extracôtière, gaz naturel, GNL, terminaux d’exportation, installations de stockage et pipelines) et ceux de la production et du transport d’électricité (technologies propres, nucléaire et lignes électriques).

La Colombie-Britannique (42,9 %) et l'Alberta (28,5 %) comptent pour près des trois quarts de la valeur totale des grands projets énergétiques. L'Ontario et le Québec suivent, avec respectivement 13,6 % et 7,5 %.

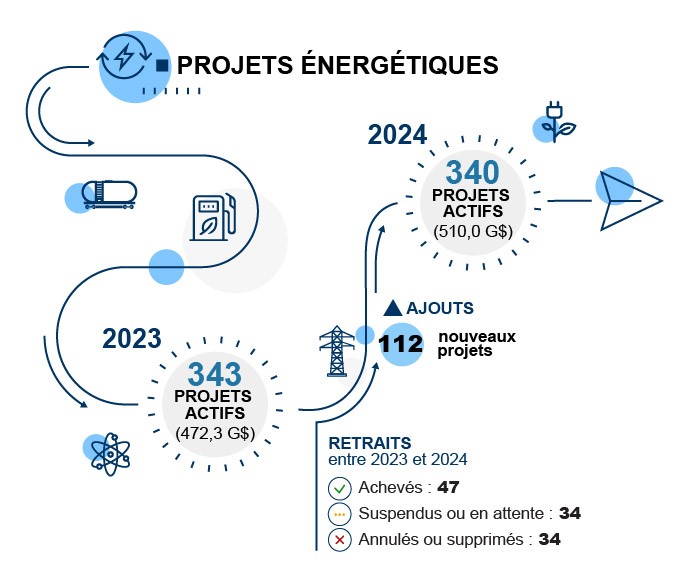

Figure 2 : Ajouts et retraits de projets énergétiques, entre 2023 et 2024

Version texte

Image des changements apportés à l’inventaire des projets d’énergie entre 2023 et 2024.

En 2023, il y avait 343 projets actifs (472,3 G$).

Entre 2023 et 2024 :

- 112 nouveaux projets ont été ajoutés;

- 47 projets ont été complétés, donc enlevés de l’inventaire, et

- 68 projets sont devenus inactifs (mis en attente, suspendus, annulés ou retirés), donc enlevés.

En 2024, il y avait 340 projets actifs (510,0 G$).

Tendances

Au Canada, une série de réglementations, de politiques, de programmes de déploiement, d’initiatives de collaboration intergouvernementale et d’initiatives provinciales et territoriales influencent les décisions d’investissement. Parmi les exemples récents, citons :

- L’élimination progressive du charbon d’ici à 2030

- Les normes de performance pour le gaz naturel

- Une taxe sur le carbone fiscalement neutre

- La législation sur la carboneutralité d’ici 2050

- La future réglementation sur l’électricité propre

- Les efforts liés au déploiement de véhicules électriques

- La transition vers un réseau électrique carboneutre qui doit commencer en 2035

Ces éléments sont complétés par des stratégies régionales, des interconnexions, des environnements réglementaires provinciaux, des structures de marché et des modèles organisationnels, des politiques telles que les dispositions relatives à la facturation nette, et des mesures fiscales telles que les crédits d’impôt et les remises sur les équipements. Mises ensemble, ces mesures, qui visent à favoriser l'investissement et le développement durable, pourraient représenter un obstacle pour certains investisseurs potentiels.

De plus, la transition vers la carboneutralité nécessite des investissements importants pour décarboniser les opérations actuelles, ainsi que pour améliorer la production, le transport, la distribution, le stockage, et la modernisation du réseau d’électricité sans émissions. Ces investissements serviront en grande partie à répondre à la demande liée à l’électrification croissante d’autres secteurs.

Les nouvelles installations pétrochimiques carboneutres constituent un domaine d’investissement important et croissant pour le Canada, notamment le complexe d’éthylène et de dérivés carboneutre proposé par Dow Chemical pour un montant de 11,5 G$. La production d’ammoniac suscite également un intérêt croissant pour l’exportation de l’hydrogène vers les marchés internationaux.

Des projets de gaz naturel liquéfié (GNL) à faibles émissions de classe mondiale progressent au Canada et contribuent à assurer la sécurité énergétique mondiale et la transition vers des carburants à faibles émissions. Par exemple, pour la phase 1 de LNG Canada (47,9 G$), les exportations devraient commencer en 2025. Les projets Woodfibre LNG (6,9 G$) et Cedar LNG (4,6 G$) devraient être les meilleures installations de leur catégorie en matière de réduction des émissions de gaz à effet de serre et leur mise en service est prévue en 2028. Parallèlement, le Canada continue de faire progresser la décarbonisation de la production de gaz naturel en amont afin de réduire les émissions tout au long de la chaîne de valeur.

Le Canada est le 4e plus important producteur de pétrole et possède la 4e plus grande réserve prouvée de pétrole au monde.Note de bas de page 9 La croissance de la production canadienne de pétrole brut est stimulée par le projet d’agrandissement du réseau de Trans Mountain (TMX) qui a ajouté une capacité supplémentaire de 590 000 barils par jour. De nouveaux projets d’exploitation des sables bitumineux devront être mis en œuvre pour remplir le pipeline. Par exemple, les projets d’exploitation des sables bitumineux de Mildred Lake (3,3 G$) et de Blackrod (2,9 G$) devraient stimuler la production canadienne issue des sables bitumineux.

L'agrandissement du réseau de TMX est conçu pour diversifier les exportations canadiennes de pétrole brut vers les pays d’Asie du Sud-Est (ex. : Chine, Corée du Sud, Japon) et l’Inde. De plus, les exportations vers le marché de la côte ouest des États-Unis augmentent grâce à l’accroissement du trafic de pétroliers en provenance du port de Vancouver.

L’offre abondante au Canada de matières premières pétrochimiques à faible coût et à faibles émissions (ex. : propane, gaz naturel) se traduit par des coûts d’exploitation et des émissions de produits pétrochimiques plus faibles sur l’ensemble du cycle de vie. Ceci constitue le principal avantage concurrentiel du Canada par rapport à d’autres pays producteurs de produits pétrochimiques dans le monde.

La principale concurrence du Canada pour attirer des investissements dans le secteur énergétique est celle des États-Unis, qui offrent un plus grand choix d’incitatifs financiers pour attirer des projets. Afin d’uniformiser les règles du jeu, le Canada a annoncé une série de crédits d’impôt à l’investissement. Les effets de ces mesures fiscales peuvent être affectés par une saison de construction plus courte et une disponibilité limitée des entrepreneurs spécialisés nécessaires pour soutenir la construction d’installations pétrochimiques. Ceci peut se traduire par des coûts d’investissement initiaux plus élevés et une période de retour sur les investissements plus longue au Canada qu’aux États-Unis.

| 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|

| Total des projets énergétiques | 305 (450 G$) |

320 (427 G$) |

343 (472,3 G$) |

340 (510,0 G$) |

| Liés au pétrole et au gaz | 106 (339 G$) |

96 (294 G$) |

87 (318,6 G$) |

67 (296,2 G$) |

| Production et transport de l’électricité | 176 (102 G$) |

179 (106 G$) |

182 (97,4 G$) |

188 (118,9 G$) |

| AutresNote de bas de page * | 23 (8,9 G$) |

45 (26,6 G$) |

74 ( 56,2 G$) |

85 (94,9 G$) |

En termes d’investissements potentiels, l’ajout de 112 projets en 2024, d’une valeur de 136,9 G$, a été supérieur au retrait de 115 projets évalués à 107,4 G$. Les nouveaux projets les plus importants en matière de valeur potentielle comprennent la phase 1 de l’installation d’exportation de LNG Canada à Kitimat, en Colombie-Britannique (47,9 G$) et le dépôt géologique en profondeur de gestion adaptative progressive de la Société de gestion des déchets nucléaires (SGDN) en Ontario (26,0 G$).

Les retraits les plus importants comprennent l’agrandissement du réseau de Trans Mountain en Colombie-Britannique et en Alberta (34,0 G$) et le projet de gazoduc de TransCanada Coastal GasLink à Dawson Creek, en Colombie-Britannique (14,5 G$), qui sont tous deux terminés et en production.

Les grands projets ont été confrontés à des hausses des coûts de la construction, y compris la main-d’œuvre, les matériaux et l’équipement. Les trois plus importantes révisions à la hausse d’investissements potentiels sont :

- Le projet Woodfibre LNG à Squamish en Colombie-Britannique (révisé de 1,6 G$ à 6,9 G$)

- L'usine de polyéthylène zéro émission nette de Dow Chemical à Fort Saskatchewan en Alberta (révisée de 10,0 G$ à 11,5 G$)

- Le projet de transmission Central East d'AltaLink dans diverses régions de l'Alberta (révisé de 82 M$ à 332 M$)

Secteur minier

L’inventaire de 2024 comporte 138 projets miniers (ex. : construction de mine, réaménagement, agrandissement, installations de traitement), représentant 117,1 G$ d’investissements potentiels. Les mines de métaux (ex. : or, cuivre, nickel, zinc) représentent environ les trois quarts de la valeur des grands projets miniers. Les mines de produits non métalliques (ex. : potasse, diamants) et les mines de charbon représentent la majeure partie de la balance.

Les projets en Colombie-Britannique représentent la plus grande part de la valeur combinée des projets miniers dans l’ensemble du pays, soit près d’un tiers (30,3 %), suivis du Québec (20,2 %), de l’Ontario (17,3 %) et de la Saskatchewan (17,1 %). Le reste est réparti entre toutes les provinces et territoires, à l’exception de l’Île-du-Prince-Édouard.

| 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|

| Total des projets miniers | 119 (89 G$) |

124 (88 G$) |

129 (93,6 G$) |

138 (117,1 G$) |

| Métaux | 80 (54,9 G$) |

91 (65,6 G$) |

99 (73,6 G$) |

98 (82,8 G$) |

| Non-métaux | 15 (17,9 G$) |

12 (13,8 G$) |

13 (11,7 G$) |

21 (24,2 G$) |

| Charbon | 16 (12,8 G$) |

15 (6,2 G$) |

12 (6,5 G$) |

14 (8,4 G$) |

| Autres (traitement, fonderies, etc.) | 8 (3,3 G$) |

6 (2,6 G$) |

5 (1,8 G$) |

5 (1,7 G$) |

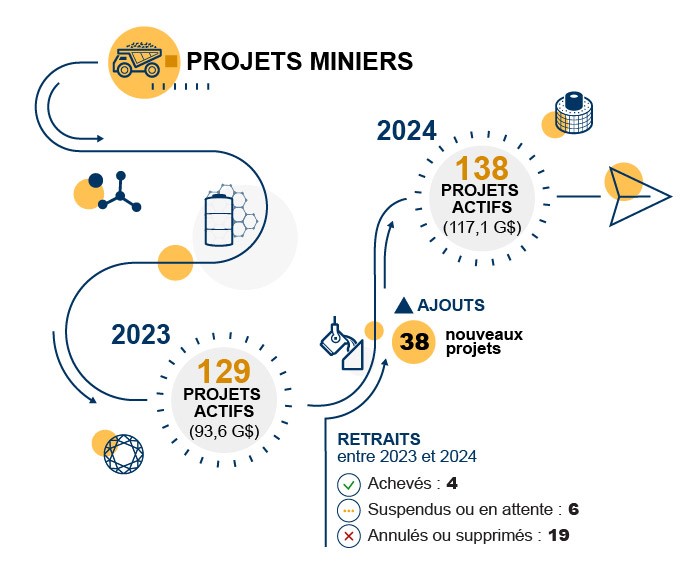

Figure 3 : Ajouts et retraits de projets miniers, entre 2023 et 2024

Version texte

Image des changements apportés à l’inventaire des projets miniers entre 2023 et 2024.

En 2023, il y avait 129 projets actifs (93,6 G$).

Entre 2023 et 2024 :

- 38 nouveaux projets ont été ajoutés,

- 4 projets ont été complétés, donc enlevés de l’inventaire, et

- 25 projets sont devenus inactifs (mis en attente, suspendus, annulés ou retirés), donc enlevés.

En 2024, il y avait 138 projets actifs (117,1 G$).

Tendances

Le secteur minier canadien est stratégiquement positionné pour renforcer sa position mondiale en tirant parti de vastes réserves minérales et d’un solide portefeuille de projets dans les secteurs des principaux métaux et minéraux. La croissance du secteur est stimulée par la hausse de la demande de minéraux critiques, en particulier ceux qui sont essentiels pour les véhicules électriques et les technologies vertes, ainsi que par une solide production d’or soutenue par des prix record.

Bien que des défis existent, le potentiel du secteur demeure important, stimulé par des investissements continus qui ouvrent la voie au développement et à l’expansion de projets miniers dans tout le pays.

L'investissement est crucial pour le secteur minier canadien, qui dépend d'un flux constant de projets d'exploration pour remplacer les mines vieillissantes et maintenir la production. La Stratégie canadienne sur les minéraux critiques, lancée en 2022 avec un budget de près de 4 G$, a pour but de stimuler l’offre en minéraux critiques provenant de sources responsables, et de renforcer les chaînes de valeur tant au Canada que sur le plan international pour parvenir à une économie verte et numérique. Cette stratégie favorise et améliore :

- La croissance économique

- Le lutte contre les changements climatiques

- La réconciliation avec les communautés autochtones

- La sécurité mondiale

- Les partenariats

Les éléments clés de la stratégie comprennent des crédits d’impôt pour la mise en valeur des minéraux critiques, tels que le crédit d’impôt pour l’exploration de minéraux critiques et le crédit d’impôt à l’investissement pour les technologies propres, qui devraient attirer davantage d’investissements dans le secteur.

Le Canada dispose de nombreux atouts qui soutiennent son avantage concurrentiel dans le secteur minier :

- Des ressources minérales diversifiées et abondantes (ex. : cobalt, cuivre, or, minerai de fer, nickel, potasse, argent, zinc et projets de lithium prometteurs) offrent d’importantes possibilités de croissance

- La stabilité politique et économique offre un environnement d’affaires fiable tout au long de la durée de vie des actifs miniers

- La disponibilité des capitaux, d'une main-d’œuvre qualifiée et d’infrastructures solides favorise l’efficacité et la rentabilité des opérations minières

- La présence d'entreprises multinationales et de petites entreprises de premier plan dans le secteur de l'exploration et du développement renforce davantage la compétitivité du Canada

Bien que les risques à court terme (ex. : les conflits géopolitiques, les ralentissements du marché et les fluctuations des prix des produits de base) présentent des défis, les perspectives à long terme du secteur minier canadien demeurent prometteuses. La demande croissante de minéraux critiques, stimulée par la transition vers l’énergie propre, ainsi que par les efforts du Canada pour devenir un chef de file de la chaîne d’approvisionnement mondiale des batteries au lithium-ion, illustre l’attrait de ce secteur pour les investisseurs. Il sera essentiel de continuer à mettre l’accent sur l’expansion des capacités de production et d’attirer des investissements mondiaux pour maintenir l’avantage concurrentiel du Canada et tirer parti des possibilités sur le marché minier mondial.

L’ajout de 38 projets évalués à 37,2 G$ a compensé le retrait de 29 projets d’une valeur de 17,1 G$, entraînant une augmentation de 9 projets qui, combinée aux révisions à la hausse de la valeur des projets existants, a porté la valeur totale du capital à 117,1 G$. Les projets les plus importants sont le projet Kerr-Sulphurets-Mitchell (KSM) en Colombie-Britannique (8,4 G$) et la phase 1 du projet Jansen Potash en Saskatchewan (7,5 G$).

En ce qui a trait aux nouveaux projets miniers, ceux qui ont la plus grande valeur sont la phase 2 du projet Jansen Potash (6,4 G$) et la mine de cuivre et d’or Galore Creek de Newmont & Teck Resources en Colombie-Britannique (5,2 G$). Quant aux éléments sortants, le plus important est le projet d'extension de Baldy Ridge en Colombie-Britannique (1,6 G$), qui est complété et en production.

Secteur forestier

L’inventaire de 2024 comprend 26 grands projets forestiers au Canada, représentant un investissement potentiel de 5,5 G$. Depuis la mise à jour de l’année dernière, le nombre de projets forestiers a augmenté de 5 et la valeur en capital combinée de tous les projets forestiers actifs a augmenté de 0,9 G$.

Neuf projets au Québec représentent plus de 40 % de la valeur combinée des projets forestiers actifs au Canada. La valeur restante est répartie entre le Nouveau-Brunswick (21,9 %), la Nouvelle-Écosse (11,2 %), l’Alberta (11,2 %), la Saskatchewan (7,3 %), la Colombie-Britannique (6,1 %) et les Territoires du Nord-Ouest (0,4 %).

| 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|

| Total des projets forestiers | 19 (2,5 G$) |

26 (4,1 G$) |

21 (4,6 G$) |

26 (5,5 G$) |

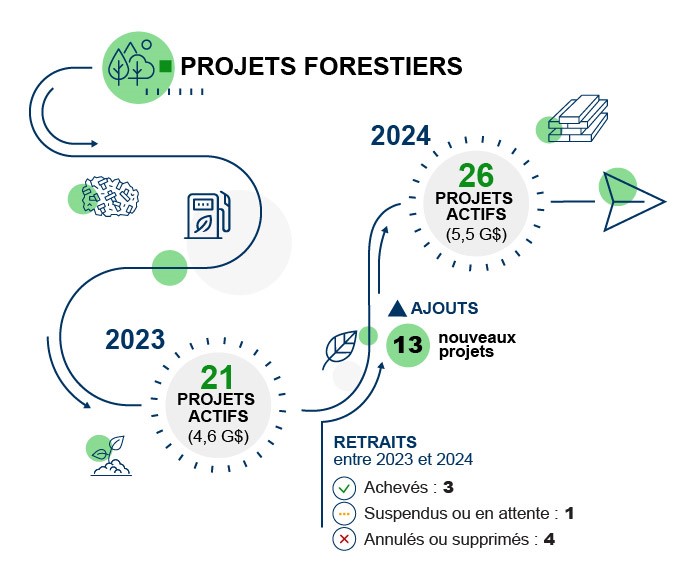

Figure 4 : Ajouts et retraits de projets forestiers, entre 2023 et 2024

Version texte

Image des changements apportés à l’inventaire des projets forestiers entre 2023 et 2024.

En 2023, il y avait 21 projets actifs (4.6 G$).

Entre 2023 et 2024 :

- 13 nouveaux projets ont été ajoutés,

- 3 projets ont été complétés, donc enlevés de l’inventaire, et

- 5 projets sont devenus inactifs (mis en attente, suspendus, annulés ou retirés), donc enlevés.

En 2024, il y avait 26 projets actifs (5,5 G$).

Tendances

Les décisions d’investissement dans le secteur forestier canadien sont fortement influencées par l’état actuel et prévu de l’approvisionnement en bois et par l’évolution des réglementations et des politiques. Alors que le Canada continue de bâtir un avenir sans émissions nettes, d’accorder la priorité à la protection des forêts anciennes et des espèces en péril, et de gérer des perturbations naturelles de plus en plus fréquentes, les investisseurs évaluent ces tendances parallèlement aux exigences réglementaires pour accéder au bois d’œuvre.

Les investisseurs sont également attentifs aux fluctuations des prix des produits forestiers. Les prix du bois d’œuvre et d’autres produits de bois massif sont restés bas en 2023 et au cours du premier semestre de 2024, après avoir chuté au milieu de 2022 alors que les économies américaine et canadienne ralentissaient en réponse aux taux d’intérêt élevés. Dans les deux pays, le secteur de l’habitation a ralenti par rapport aux niveaux élevés atteints en 2021. Les prix de la pâte à papier ont également baissé à la fin de 2023, mais ont constamment augmenté en 2024 en raison de contraintes d’approvisionnement mondiales, dont des perturbations de la production et des fermetures d’usines de pâte à papier.

Les autres facteurs qui influencent les décisions d’investissement incluent :

- Les problèmes de transport persistants

- Les coûts de production élevés

- La baisse de la demande des produits

- Les pénuries de fibre à long terme qui mettent à l’épreuve les producteurs de bois d’œuvre et de pâte à papier

Les producteurs de bois d’œuvre ont été confrontés à des difficultés additionnelles en raison des droits de douane américains sur le bois d’œuvre résineux et de la faiblesse des prix du bois d’œuvre, ce qui a entraîné des réductions de la production et des fermetures au cours de la dernière année.

La disponibilité des travailleurs qualifiés nécessaires pour assurer la croissance est également une préoccupation grandissante. Au Canada, le secteur forestier est aux prises avec des pénuries de main-d’œuvre qualifiée, en particulier dans les régions rurales où les activités forestières sont généralement concentrées, et la main-d’œuvre actuelle vieillit : la moitié des travailleurs du secteur forestier devrait prendre leur retraite d’ici vingt ans, contre environ 40 % pour l’ensemble des industries.

À l’avenir, les perspectives du secteur forestier canadien dépendront en grande partie des conditions macroéconomiques, notamment des fluctuations des taux d’intérêt. Les feux de forêt constituent également une préoccupation constante et ils ont des effets défavorables sur l’approvisionnement en bois, en particulier au Québec et dans l’Ouest canadien. Cependant, les programmes gouvernementaux axés sur l’expansion de l’offre de logements devraient encourager l’activité de construction et favoriser la demande à long terme de produits en bois massif, ce qui apportera un soutien à l’industrie.

Pour le sous-secteur des pâtes et papiers, la demande de produits d’emballage devrait croître au fur et à mesure que le volume des ventes en ligne continue d’augmenter. Cela pourrait aider les producteurs de pâtes et papiers qui continuent de s’adapter au déclin structurel de la demande de produits comme le papier journal.

Le secteur mène également une nouvelle activité économique grâce à des produits à valeur ajoutée et continue de mettre l’accent sur l’innovation au sein de la bioéconomie, qui comprend différents produits dérivés du bois. D’importants investissements ont été réalisés dans la production de bois massif et de biochar. La création de deux nouvelles installations de production de bois massif a été annoncée au cours de la dernière année avec un investissement prévu de 249 M$. Carbonity, un partenariat entre la société québécoise Airex, le Groupe Rémabec et la société SUEZ de France, prévoit investir 80 M$ dans une nouvelle usine de biochar. Une fois opérationnelle, elle sera la plus grande usine de biochar du Canada, avec une capacité de production de 100 000 tonnes par an.

Parmi les projets les plus importants, citons l’usine de biocarburants d’Enerkem en construction à Varennes, au Québec (1,2 G$), les améliorations de l’usine de pâte à papier Saint John de J.D. Irving, au Nouveau-Brunswick (1,1 G$), et l’agrandissement de l’usine de pâte à papier Hinton de Mondi Group, en Alberta (0,6 G$).

Dans l’inventaire de 2024, 13 nouveaux projets forestiers ont été ajoutés, pour un total de 2,8 G$ d’investissements potentiels. Le projet le plus important a été la modernisation de l’usine de pâte à papier Saint John de J.D. Irving au Nouveau-Brunswick (1,1 G$). 8 projets ont été retirés de l’inventaire cette année, dont 3 étaient complétés et en production.

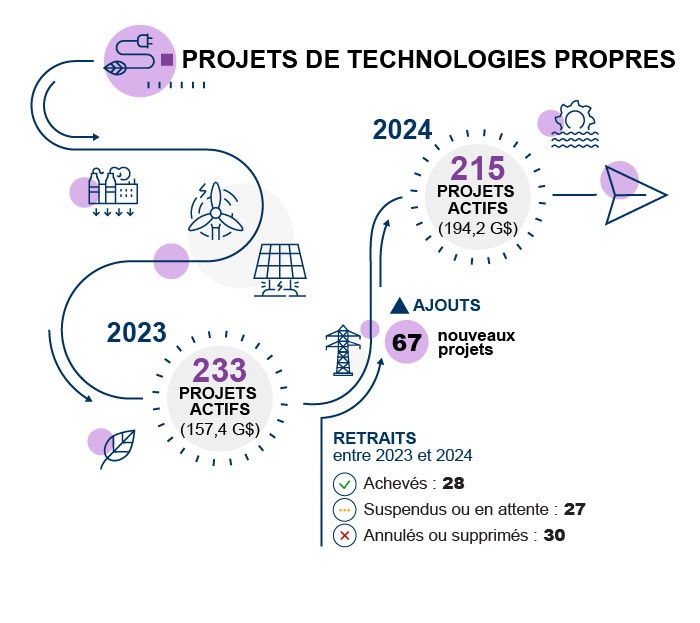

Technologies propres

Dans l’inventaire de 2024, 215 projets énergétiques et forestiers sont classés dans la catégorie des technologies propres; ce qui représente un investissement potentiel de 194,2 G$.

- Un projet de technologie propre sur quatre est un projet hydroélectrique, représentant 15,6 % de la valeur potentielle du capital des projets de technologie propre (58 projets évalués à 30,4 G$).

- Les autres projets de technologies propres sont principalement des projets de bioénergie (41 projets évalués à 12,6 G$), d’énergie solaire (36 projets évalués à 8,8 G$), d’énergie éolienne (33 projets évalués à 26,8 G$) et 25 projets classés dans l’inventaire comme « autres » d’une valeur de 23,8 G$ (ex. : projets relatifs à l’hydrogène).

- Il y a également 3 projets d’énergie nucléaire – tous en Ontario – qui représentent plus du quart de l’investissement potentiel dans les projets de technologies propres (51,8 G$).

Figure 5 : Ajouts et retraits de technologies propres, entre 2023 et 2024

Version texte

Image des changements apportés à l’inventaire des projets de technologies propres entre 2023 et 2024.

En 2023, il y avait 233 projets actifs (157,4 G$).

Entre 2023 et 2024 :

- 67 nouveaux projets ont été ajoutés,

- 28 projets ont été complétés, donc enlevés de l’inventaire, et

- 57 projets sont devenus inactifs (mis en attente, suspendus, annulés ou retirés), donc enlevés.

En 2024, il y avait 215 projets actifs (194,2 G$).

Bien que le nombre de projets de technologies propres ait diminué de 18 entre 2023 et 2024, la valeur potentielle du capital a augmenté de 22,1 % (36,7 G$).

Un total de 67 projets évalués à 67,1 G$ d’investissements potentiels ont été ajoutés : 18 en hydroélectricité, 16 en énergie éolienne, 14 en énergie solaire, 7 en bioénergie, 2 en stockage d’énergie, 1 en énergie nucléaire et 9 « autres » projets. En 2024, 85 projets de technologies propres ont été retirés de l’inventaire. Sur ce nombre, 28 projets d’une valeur de 9,5 G$ ont été complétés : 11 en énergie éolienne, 6 en énergie solaire, 6 en bioénergie, 4 en hydroélectricité et 1 « autres ».

Tendances

L’énergie propre et les carburants à faible teneur en carbone sont essentiels pour que le Canada atteigne ses objectifs climatiques. Le Canada est un chef de file mondial dans les domaines de l’hydroélectricité, de l’énergie nucléaire et de l’hydrogène. D’ailleurs, la majorité de la production d’électricité au Canada provient de sources n’émettant pas de gaz à effet de serre. L’énergie éolienne et l’énergie solaire photovoltaïque sont les sources d’électricité qui connaissent la croissance la plus rapide au Canada, tandis que les biocarburants et les véhicules électriques jouent également un rôle important dans la réduction de l’impact des transports sur le climat dans le pays.

La croissance du marché des technologies propres offre des occasions pour le Canada, alors que la concurrence mondiale pour attirer des investissements présente des défis, notamment la loi américaine sur la réduction de l’inflation et le pacte vert pour l’Europe. Le Canada y répond par des mesures telles que les crédits d’impôt à l’investissement et continue de favoriser les possibilités de collaboration dans le domaine des technologies propres et de l’innovation, saisissant ainsi les possibilités générationnelles offertes par la transition en cours vers des économies à faibles émissions de carbone, tant ici qu’à l’étranger.

Les projets de technologies propres inclus dans l’IGP sont principalement des projets d’électricité renouvelable (ex. : hydroélectricité, énergie éolienne, énergie solaire, biomasse, énergie marémotrice, énergie géothermique) et des projets d’énergie sans émissions, tels que l’énergie nucléaire, les biocarburants et le captage et le stockage du carbone. Ces projets sont des sous-ensembles des totaux des secteurs énergétique et forestier.

Parmi les projets les plus importants, citons la première phase du projet de centre de captage et de stockage du carbone de Pathways Alliance en Alberta (16,5 G$), le site C du projet hydroélectrique Peace River en Colombie-Britannique (16,0 G$), 2 projets de remise à neuf de centrales nucléaires en Ontario (13,0 G$ et 12,8 G$) et l’installation carboneutre de Dow Chemical de dérivés de polyéthylène et d’éthylène en Alberta (11,5 G$).

| 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|

| Total des technologies propres | 178 (104 G$) |

197 (118 G$) |

233 (157,4 G$) |

215 (194,2 G$) |

| Hydroélectricité | 58 (39,2 G$) | 63 (44,8 G$) | 78 (37,4 G$) | 58 (30,4 G$) |

| Bioénergie | 31 (8 G$) | 35 (9,4 G$) | 47 (14,3 G$) | 41 (12,6 G$) |

| Énergie solaire | 22 (2,2 G$) | 30 (3 G$) | 31 (6,2 G$) | 36 (8,8 G$) |

| Énergie éolienne | 41 (14,6 G$) | 35 (13,4 G$) | 32 (12,4 G$) | 33 (26,8 G$) |

| Capture et stockage du carbone | 2 (11,3 G$) | 6 (15,5 G$) | 9 (38,3 G$) | 8 (38,3 G$) |

| Énergie marémotrice | 6 (0,3 G$) | 7 (0,4 G$) | 7 (0,4 G$) | 4 (0,2 G$) |

| Énergie géothermique | 5 (0,4 G$) | 4 (0,4 G$) | 4 (0,4 G$) | 4 (0,4 G$) |

| Énergie nucléaire | 4 (27,4 G$) | 3 (26,1 G$) | 2 (25,8 G$) | 3 (51,8 G$) |

| Stockage de l’énergie | 0 | 0 | 0 | 2 (1,1 G$) |

| Énergies multiples | 1 (0,03 G$) | 1 (0,03 G$) | 1 (0,03 G$) | 1 (0,03 G$) |

| Autres1 | 8 (0,5 G$) | 13 (5,3 G$) | 22 (22,1 G$) | 25 (23,8 G$) |

1 La rubrique « Autres » comprend des initiatives telles que des projets relatifs à l’hydrogène.

Méthodologie

L’IGP rassemble des renseignements sur les grands projets de ressources naturelles présentement en voie de construction ou dont la construction est prévue au cours des dix prochaines années au Canada. L’inventaire comprend les projets qui augmentent, étendent ou améliorent la production de ressources naturelles (ex. : les nouveaux projets d’extraction et d’infrastructure, les grandes installations de traitement et les grands projets d’agrandissement). Les dépenses consacrées à des projets de prospection et d’infrastructure à usage général (ex. : les autoroutes à usage multiple) sont exclues.

Pour être inclus dans l’inventaire, les projets doivent atteindre des seuils minimaux d’investissement en capital :

- 50 M$ pour les projets dans les secteurs énergétique et minier

- 20 M$ pour les projets dans les secteurs de l’électricité et forestier

- 10 M$ pour les projets d’énergie et de technologies propres

Les projets dont les estimations de capital sont inférieures aux seuils, bien qu’ils soient reconnus comme des contributions importantes à l’investissement global, sont exclus en raison de la disponibilité limitée des données.

Diverses sources de données sont utilisées pour mettre à jour l’inventaire, notamment des bases de données gérées par Ressources naturelles Canada et d’autres ministères fédéraux, provinciaux et territoriaux, des communiqués de presse d’entreprises et des sites Web accessibles au public. L’inventaire se fonde uniquement sur des renseignements dans le domaine public.

L’inventaire comprend des renseignements sur la valeur, le calendrier et la localisation géographique des projets. Les coûts d’investissement potentiels sont présentés en dollars courants. Il s’agit d’estimations du coût total du projet telles qu’elles ont été communiquées par le promoteur du projet et ne sont pas censées représenter les dépenses réelles ou annuelles du projet. Ces évaluations sont validées chaque année par les homologues provinciaux et territoriaux en valeur nominale, conformément aux rapports sur le financement des projets.

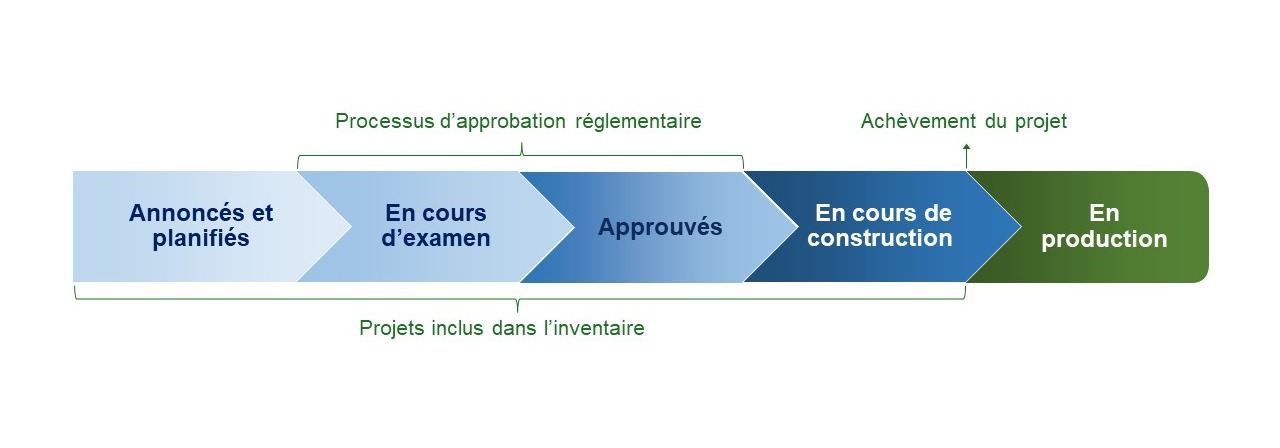

Les projets inclus dans l’inventaire sont classés en fonction de leur stade de développement. Un projet passe généralement par les étapes suivantes :

- Annoncés et planifiés : projets planifiés qui ont été annoncés publiquement, mais pour lesquels les autorisations réglementaires n’ont pas été soumises

- En cours d’examen : projets planifiés dans le cadre desquels des demandes d’autorisation réglementaire ont été déposées, mais qui sont encore en cours d’examen

- Approuvés : projets planifiés qui ont reçu toutes les principales approbations réglementaires; c.-à-d., les approbations requises pour commencer la construction, mais pour lesquels la construction n’a pas encore commencé

- En cours de construction : projets dont la construction est en cours

- Planification après-examen : étape supplémentaire pour tenir compte des projets rejetés et qui reviennent à une phase de planification, en vue de la soumission de documents révisés aux fins d’examen plus approfondi

Figure 6 : Étapes du projet incluses dans l’IGP 2024

Version texte

La figure 6 montre une barre de progression qui démontre les étapes des projets de l’annonce et la planification jusqu’à l’entrée en production. Il y a cinq étapes clés:

- Annoncés et planifiés

- En cours d’examen

- Approuvés

- En cours de construction

- En production

Le processus d’approbation réglementaire se déroule au cours des étapes 2 et 3 d’examen et d’approbation. L’achèvement du projet a lieu une fois que l’étape 4 de construction est terminée. Les projets inclus dans l’inventaires des grands projets relèvent des étapes 1 à 4, avant l’achèvement du projet.

Les projets sont classés comme ayant été ajoutés, achevés, mis en attente, suspendus, annulés ou supprimés depuis la dernière mise à jour annuelle, selon les définitions suivantes :

- Projets ajoutés : nouveaux projets annoncés depuis la dernière mise à jour ou projets plus anciens qui ont été inclus dans le champ d’application en fonction de nouvelles données disponibles

- Projets achevés : projets qui ont dépassé la phase de construction et sont entrés dans la phase de production, ou qui ont été achevés d’une autre manière

- Projets en attente : projets qui ont été temporairement interrompus et qui devraient reprendre leur progression dans un court laps de temps, généralement de deux à six mois

- Projets suspendus : projets (précédemment planifiés ou en cours de construction) qui ont été retardés pendant une longue période ou officiellement suspendus par les promoteurs

- Projets annulés : projets (précédemment planifiés ou en cours de construction) qui ont été officiellement annulés par les promoteurs

- Projets retirés : projets qui ne font plus partie du champ d’application de l’inventaire en raison de nouveaux renseignements disponibles (ex. : ils n’atteignent plus les seuils de capital minimum)

Les mises à jour de l’inventaire 2024 ont été effectuées entre juin et septembre 2024 et reflètent l’information publique nouvellement disponible depuis la mise à jour de l’inventaire 2023 en mai 2023.

Annexe

Profil national

Un seuil de 50 millions de dollars de dépenses en immobilisations a été fixé pour les projets des secteurs énergétique et minier, alors que le seuil établi pour les projets des secteurs de l’électricité et forestier s’élève à 20 millions de dollars. Un seuil de 10 millions de dollars est prévu pour les projets d’énergie propre et de technologies propres, qui relèvent des secteurs énergétique et forestier.

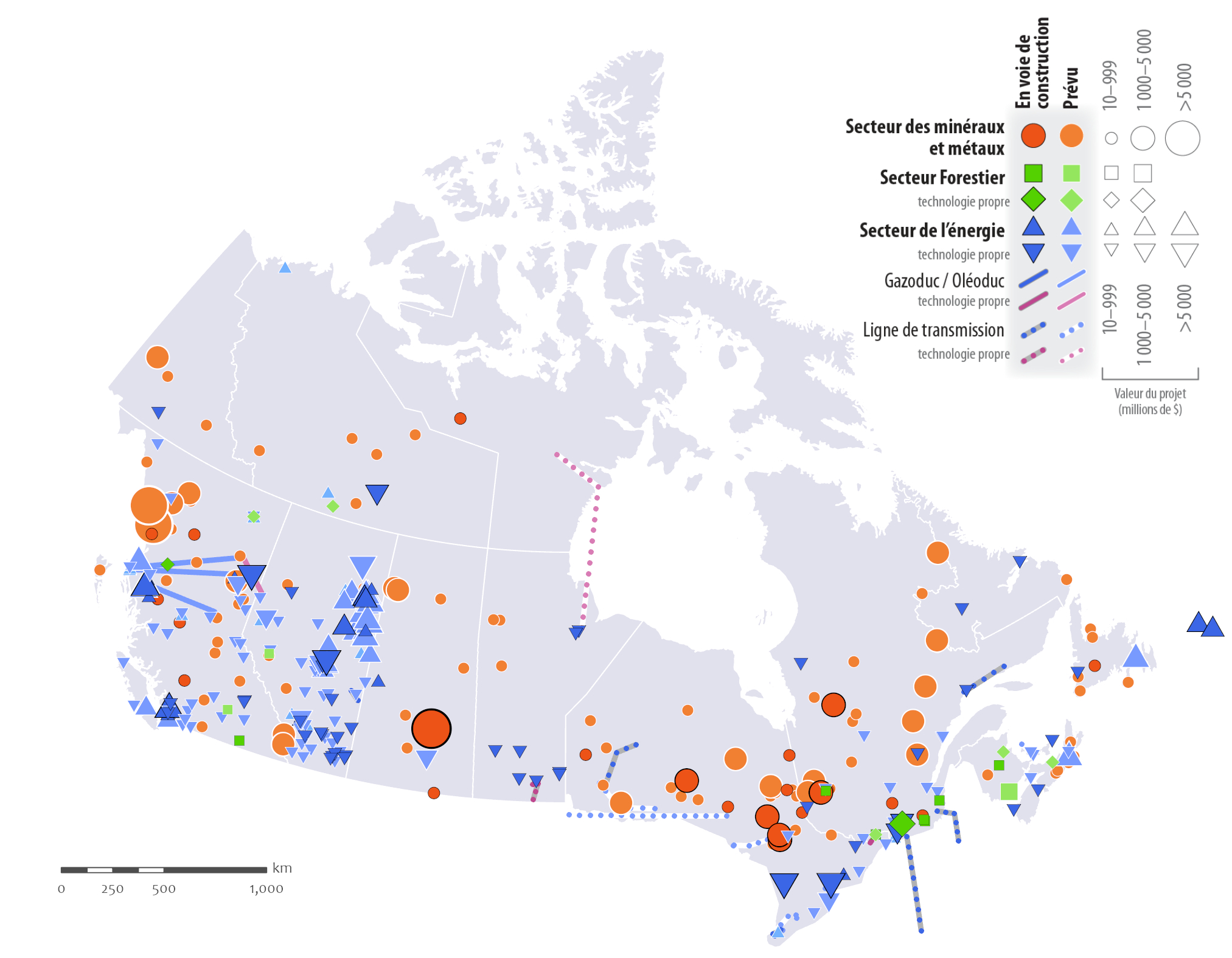

De grands projets potentiels dans tous les secteurs des ressources naturelles sont répartis à travers le pays. Les projets énergétiques sont fortement concentrés en Alberta et en Colombie-Britannique, en raison de la présence de pétrole et de gaz. La plupart des projets relatifs aux minéraux et aux métaux se situent en Ontario et au Québec. Il y a au moins un projet énergétique et un projet minier dans chaque province et territoire. Les projets forestiers se trouvent principalement en Colombie-Britannique, au Québec et au Nouveau-Brunswick. Parmi tous les secteurs, les projets dont les coûts sont les plus élevés se situent généralement dans le secteur énergétique. Une description plus détaillée par province ou territoire est disponible dans les Profils des provinces et territoires.

Avis de non-responsabilité : Cette carte est fournie à titre d’illustration et n’a pas été préparée, ni ne conviendrait, à des fins juridiques, techniques ou d’arpentage.

Centre canadien de cartographie et d’observation de la Terre, Ressources naturelles Canada, 2024.

- En septembre 2024, 504 projets étaient en construction ou planifiés au cours des 10 prochaines années; ce qui représente 632,6 G$ en investissements de capitaux potentiels.

- Les projets énergétiques représentaient plus de 80 % de la valeur totale des grands projets de l’inventaire; les projets miniers 18,5 % et les projets forestiers moins de 1 %.

Tableau A1 : Variations sectorielles entre 2023 et 2024

| Énergie | Mines | Forêts | Total | |

|---|---|---|---|---|

| Total de l’inventaire de 2023 | 343 (472,3 G$) |

129 (93,6 G$) |

21 (4,6 G$) |

493 (570,5 G$) |

| Révisions du capital potentiel [Total révisé] | + 8,2 G$ [480,5 G$] |

+ 3,4 G$ [97,0 G$] |

+ 0,4 G$ [5,0 G$] |

+ 12,1 G$ [582,6 G$] |

| Dont : Technologie propre | 224 (154,4 G$) |

S.O. | 9 (3,1 G$) |

233 (157,4 G$) |

| Révisions du capital potentiel [Total révisé] | - 2,6 G$ [151,8 G$] |

S.O. | + 83 M$ [3,2 G$] |

- 2,5 G$ [154,9 G$] |

| Ajouter : | ||||

| Nouveaux projets | 112 (136,9 G$) |

38 (37,2 G$) |

13 (2,8 G$) |

163 (176,9 G$) |

| Dont : Technologie propre | 62 (66,4 G$) | S.O. | 5 (0,7 G$) | 67 (67,1 G$) |

| Soustraire : | ||||

| Projets achevés | 47 (72,4 G$) | 4 (3,3 G$) | 3 (0,3 G$) | 54 (76,0 G$) |

| Dont : Technologie propre | 27 (9,5 G$) | S.O. | 1 (40 M$) | 28 (9,5 G$) |

| En attente, suspendus, annulés ou supprimés | 68 (35,0 G$) | 25 (13,8 G$) | 5 (2,0 G$) | 98 (50,8 G$) |

| Dont : Technologie propre | 54 (16,6 G$) | S.O. | 3 (1,8 G$) | 57 (18,3 G$) |

| Total de l’inventaire de 2024 | 340 (510,0 G$) |

138 (117,1 G$) |

26 (5,5 G$) |

504 (632,6 G$) |

| Dont : Technologie propre | 205 (192,1 G$) |

S.O. | 10 (2,0 G$) |

215 (194,2 G$) |

Note : Le tableau A1 résume les variations annuelles de l’inventaire entre 2023 et 2024. La deuxième ligne met en évidence les révisions apportées à l’investissement potentiel depuis la dernière mise à jour, afin de tenir compte des données financières plus récentes du projet. Ensuite, les nouveaux projets sont ajoutés à la liste existante et les projets achevés en sont soustraits. Les projets inactifs sont ensuite soustraits pour obtenir les totaux de 2024. Les projets de technologies propres sont indiqués à chaque étape de calcul, le cas échéant.

Tableau A2 : Résumé de l’inventaire par état détaillé du projet, 2024

| Énergie | Mines | Forêts | Total | |

|---|---|---|---|---|

| Total de l’inventaire de 2024 | 340 (510,0 G$) | 138 (117,1 G$) | 26 (5,5 G$) | 504 (632,6 G$) |

| Annoncés et planifiés | 142 (239,8 G$) | 31 (23,1 G$) | 12 (1,5 G$) | 185 (264,4 G$) |

| En cours d’examen | 54 (57,1 G$) | 46 (29,5 G$) | 5 (1,8 G$) | 105 (88,4 G$) |

| Planification après-examen | 0 | 0 | 0 | 0 |

| Approuvés | 35 (54,1 G$) | 35 (33,6 G$) | 0 | 70 (87,7 G$) |

| En construction | 109 (159,0 G$) | 26 (30,9 G$) | 9 (2,2 G$) | 144 (192,1 G$) |

Tableau A3 : Résumé de l’inventaire par province et territoire, 2024

| Énergie | Mines | Forêts | Total | |

|---|---|---|---|---|

| Total de l’inventaire de 2024 | 340 (510,0 G$) |

138 (117,1 G$) |

26 (5,5 G$) |

504 (632,6 G$) |

| Terre-Neuve-et-Labrador | 7 (16,5 G$) | 9 (6,1 G$) | 0 | 16 (22,6 G$) |

| Île-du-Prince-Édouard | 4 (0,2 G$) | 0 | 0 | 4 (0,2 G$) |

| Nouvelle-Écosse | 8 (8,7 G$) | 5 (0,8 G$) | 3 (0,6 G$) | 16 (10,1 G$) |

| Nouveau-Brunswick | 2 (0,3 G$) | 1 (0,6 G$) | 3 (1,2 G$) | 6 (2,0 G$) |

| Québec | 59 (38,2 G$) | 31 (23,6 G$) | 9 (2,3 G$) | 99 (64,1 G$) |

| Ontario | 32 (69,4 G$) | 26 (20,3 G$) | 0 | 58 (89,7 G$) |

| Manitoba | 15 (1,1 G$) | 4 (0,6 G$) | 0 | 19 (1,7 G$) |

| Saskatchewan | 12 (6,2 G$) | 11 (20,1 G$) | 1 (0,4 G$) | 24 (26,7 G$) |

| Alberta | 105 (145,5 G$) | 4 (2,3 G$) | 2 (0,6 G$) | 111 (148,3 G$) |

| Colombie-Britannique | 88 (218,8 G$) | 37 (35,5 G$) | 7 (0,3 G$) | 132 (254,6 G$) |

| Yukon | 1 (0,04 G$) | 4 (4,6 G$) | 0 | 5 (4,7 G$) |

| Territoires du Nord-Ouest | 4 (1,5 G$) | 5 (2,0 G$) | 1 (0,02 G$) | 10 (3,5 G$) |

| Nunavut | 0 | 1 (0,6 G$) | 0 | 1 (0,6 G$) |

| Pluri-gouvernemental | 3 (3,7 G$) | 0 | 0 | 3 (3,7 G$) |

Profils des provinces et territoires

Les fiches de profil individuelles comprennent les faits marquants de l’année et des cartes présentant l’emplacement des projets.

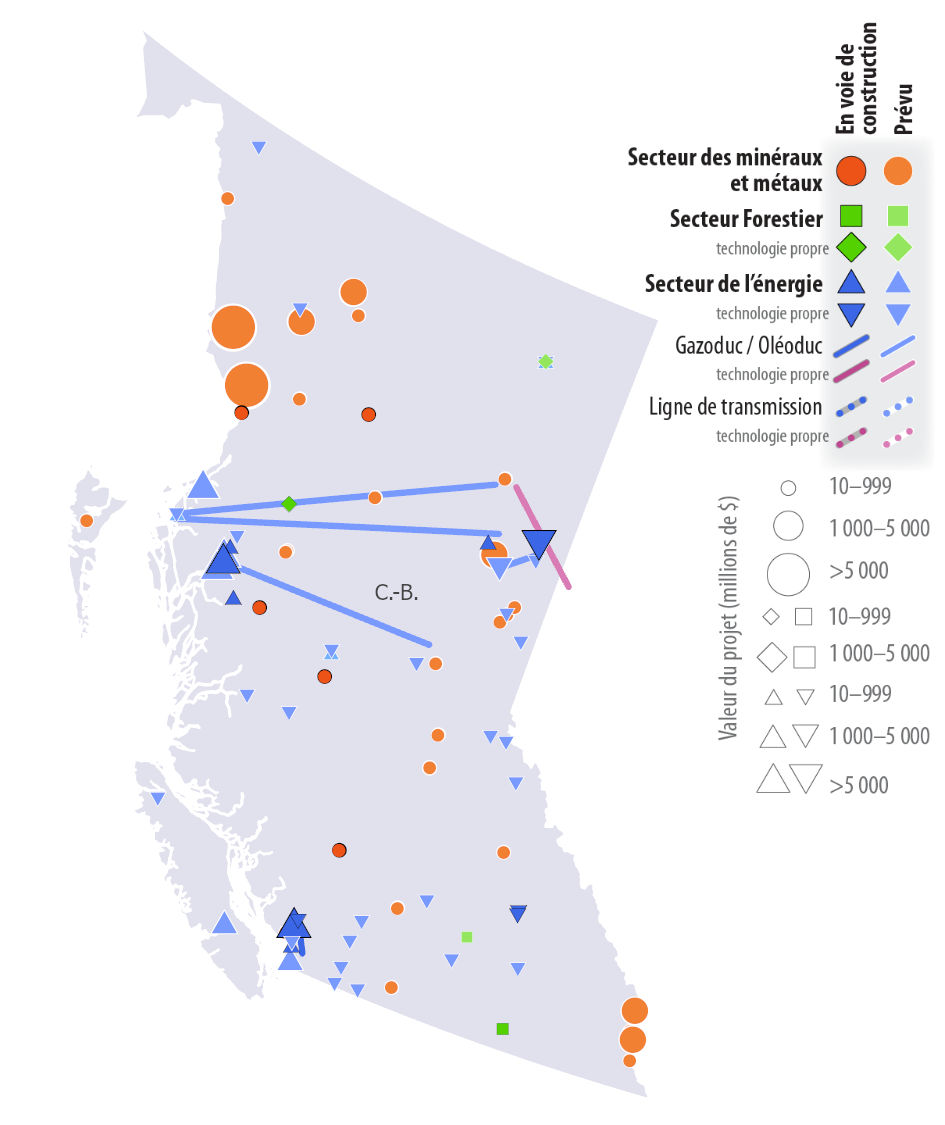

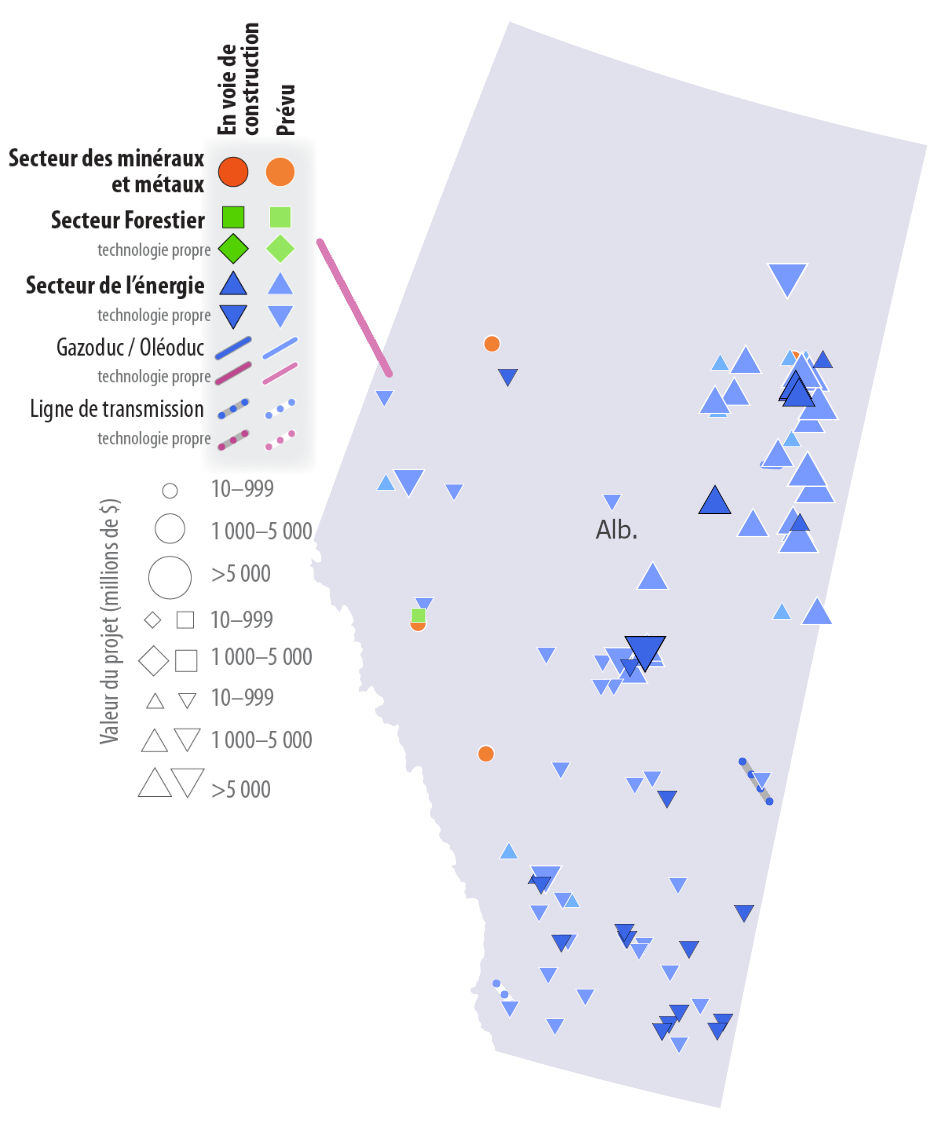

Colombie-Britannique

- En 2024, au total, 132 projets sont en cours de construction ou prévus pour les dix prochaines années en Colombie-Britannique; ce qui représente 254,6 G$ et 40,3 % de l’investissement total au niveau national dans l’inventaire.

- Les projets énergétiques sont évalués à 218,8 G$ et représentent 85,9 % de la valeur des investissements potentiels dans la province.

- Les projets les plus importants comprennent la phase 1 (47,9 G$) et la phase 2 (25,0 G$) de LNG Canada, la raffinerie de pétrole propre de Kitimat (22,0 G$), le projet hydroélectrique du site C de Peace River (16,0 G$) et le projet de LNG Ksi Lisims dans le Golfe de Nasoga (10,0 G$).

- En 2024, 54 des 132 projets de la Colombie-Britannique étaient des projets de technologies propres évalués à 40,5 G$.

- En 2023, le nombre total de projets en cours en Colombie-Britannique était de 125 (212,0 G$). En résumé, entre les mises à jour de 2023 et 2024 de l’inventaire :

- 34 nouveaux projets (20 projets énergétiques, 13 miniers, 1 forestier) ont été ajoutés

- 5 projets ont été achevés (4 projets énergétiques, 1 minier) et donc retirés de l'inventaire

- 22 projets (17 projets énergétiques, 5 miniers) sont devenus inactifs (en attente, suspendus, annulés ou supprimés) et donc retirés.

Alberta

- En 2024, au total, 111 projets sont en cours de construction ou prévus pour les dix prochaines années en Alberta; ce qui représente 148,3 G$ et 23,5 % de l’investissement total au niveau national dans l’inventaire.

- Les projets énergétiques sont évalués à 145,5 G$ et représentent 98,0 % de la valeur des investissements potentiels dans la province.

- Les projets les plus importants comprennent la phase 1 du centre de stockage et de capture du carbone d’Alliance Nouvelles voies (16,5 G$), le projet de sables bitumineux d’Athabasca à Jackpine (12,0 G$) et l’installation carboneutre de dérivés de polyéthylène et d’éthylène de Dow (11,5 G$).

- En 2024, 56 des 111 projets de l’Alberta étaient des projets de technologies propres évalués à 50,3 G$.

- En 2023, le nombre total de projets en cours en Alberta était de 118 (160,3 G$). En résumé, entre les mises à jour de 2023 et 2024 de l'inventaire :

- 29 nouveaux projets ont été ajoutés (27 projets énergétiques, 2 forestiers)

- 22 projets énergétiques ont été achevés et donc retirés de l'inventaire

- 14 projets énergétiques sont devenus inactifs (en attente, suspendus, annulés ou supprimés) et donc retirés

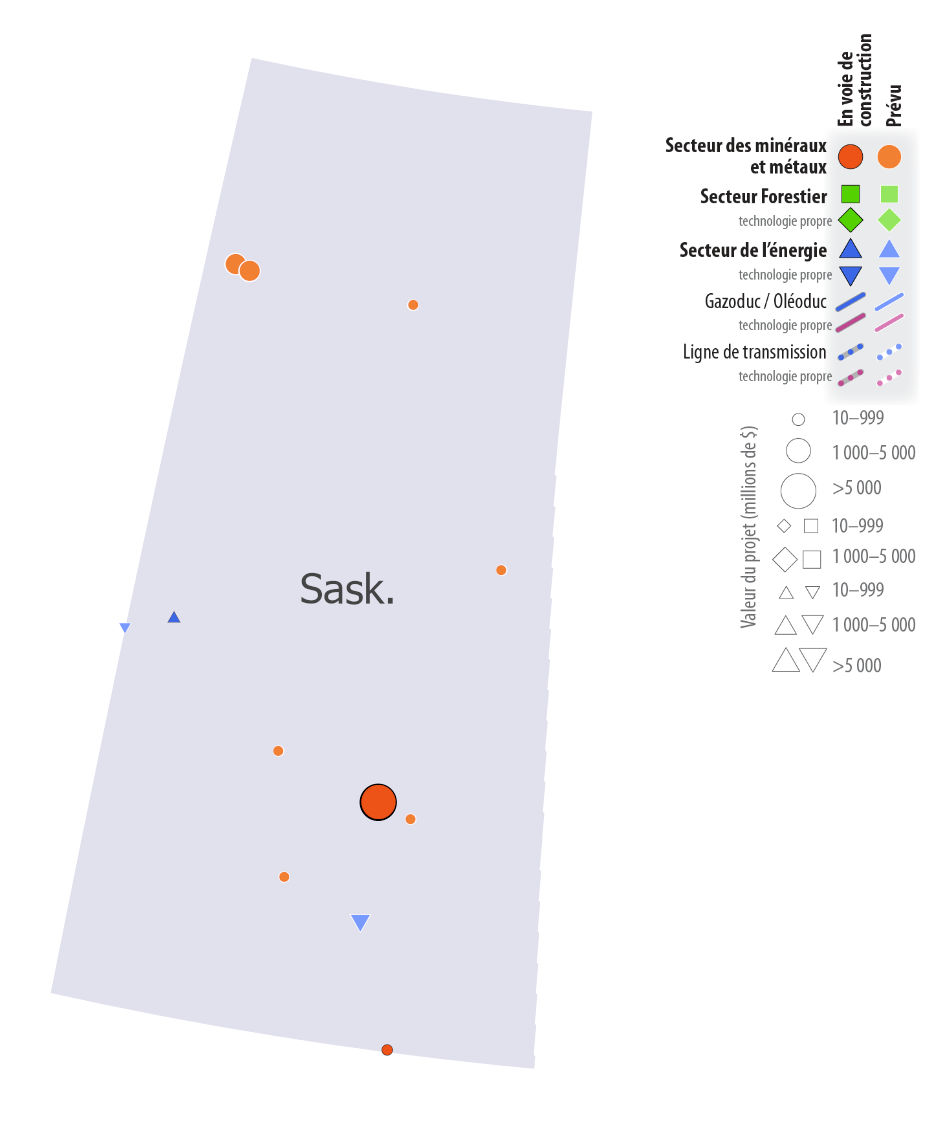

Saskatchewan

- En 2024, un total de 24 projets sont en cours de construction ou prévus pour les dix prochaines années en Saskatchewan; ce qui représente 26,7 G$ et 4,2 % des investissements potentiels dans l’inventaire.

- Les projets miniers sont évalués à 20,1 G$ et représentent 75,2 % de la valeur des investissements potentiels dans la province.

- Les projets les plus importants sont la phase 1 du projet de potasse Jansen (7,5 G$) et la phase 2 (6,4 G$), l’usine de diesel renouvelable FCL (2,0 G$), le projet d’uranium NexGen Energy Rook I (1,3 G$) et la centrale électrique d’Aspen (1,3 G$).

- En 2024, 6 des 24 projets de la Saskatchewan étaient des projets de technologies propres évalués à 3,5 G$.

- En 2023, le nombre total de projets en cours en Saskatchewan était de 24 (20,0 G$). En résumé, entre les mises à jour de 2023 et 2024 de l’inventaire :

- 7 nouveaux projets (3 projets énergétiques, 4 miniers) ont été ajoutés

- 4 projets (3 projets énergétiques, 1 forestier) ont été achevés et donc retirés de l'inventaire

- 3 projets (1 projet énergétique, 1 minier, 1 forestier) sont devenus inactifs (en attente, suspendus, annulés ou supprimés) et donc retirés

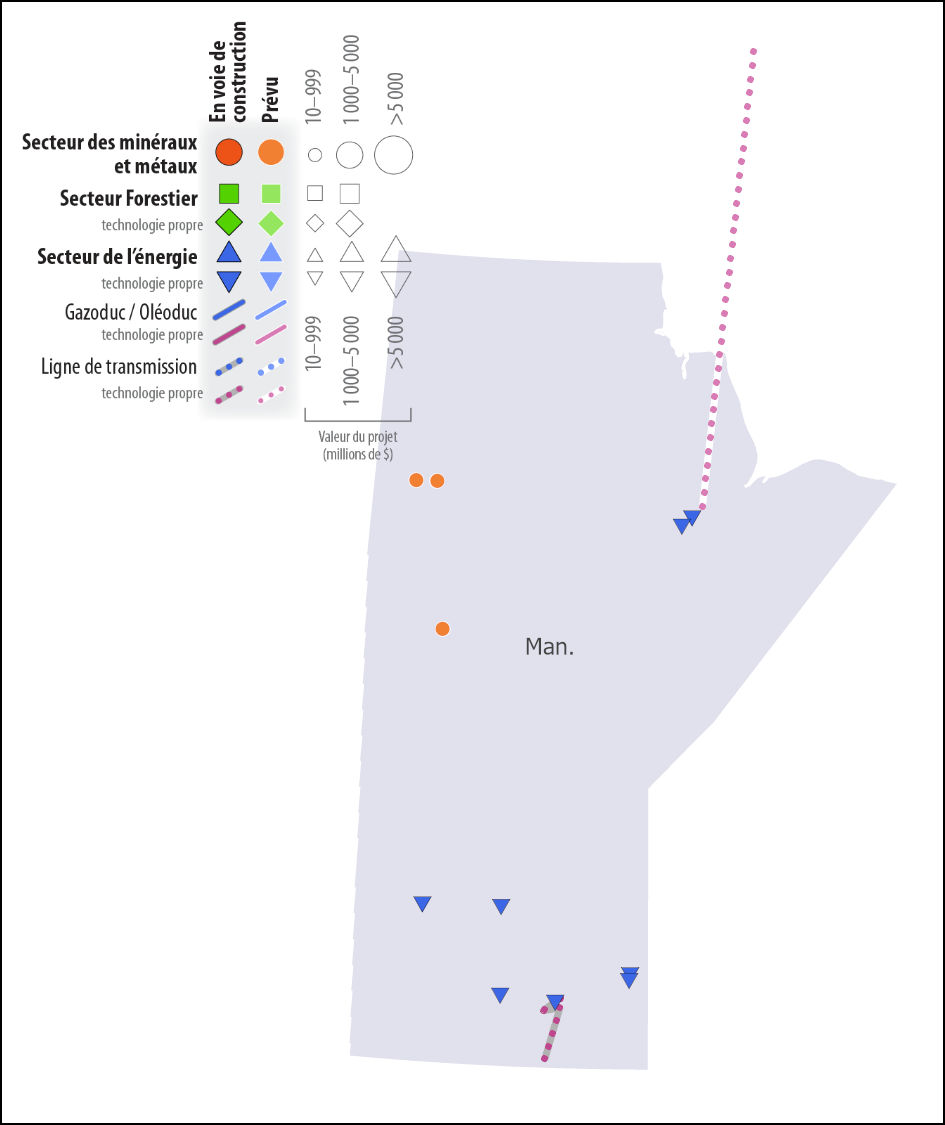

Manitoba

- En 2024, au total, 19 projets sont en cours de construction ou prévus pour les dix prochaines années au Manitoba; ce qui représente un investissement de 1,7 G$.

- Les projets énergétiques sont évalués à 1,1 G$ et représentent 62,4 % de la valeur des investissements potentiels dans la province. Le reste est constitué de projets miniers.

- Les projets les plus importants sont la mine de Lynn Lake (0,3 G$) et le projet d’énergie renouvelable de Pointe du Bois (0,4 G$).

- En 2024, 15 des 19 projets du Manitoba étaient des projets de technologies propres évalués à 1,1 G$.

- En 2023, le nombre total de projets en cours au Manitoba était de 30 (2,1 G$). En résumé, entre les mises à jour de 2023 et 2024 de l’inventaire :

- 5 nouveaux projets (4 projets énergétiques, 1 minier) ont été ajoutés

- 2 projets énergétiques ont été achevés et donc retirés de l'inventaire

- 14 projets énergétiques sont devenus inactifs (en attente, suspendu, annulé ou supprimé) et donc retirés

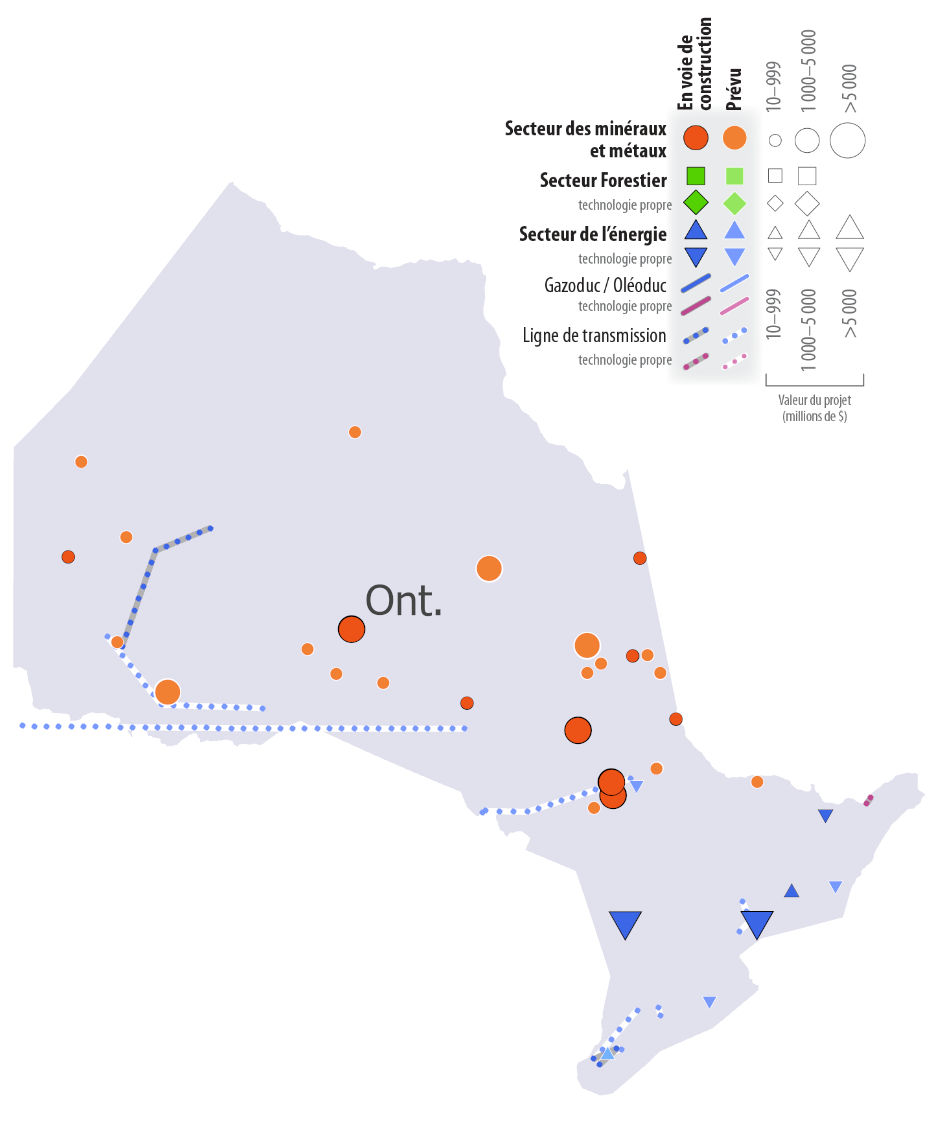

Ontario

- En 2024, au total, 58 projets sont en cours de construction ou prévus pour les dix prochaines années en Ontario; ce qui représente 89,7 G$ et 14,2 % de l’investissement total dans l’inventaire.

- Les projets énergétiques sont évalués à 69,4 G$ et représentent 77,4 % de la valeur des investissements potentiels dans la province.

- Le développement de projets de transport d'électricité connaît une forte expansion en Ontario et continuera de croître dans un avenir proche. Ainsi, 8 nouvelles lignes actuellement en chantier ou prévues ont été ajoutées à l'inventaire, pour un investissement total d'environ 4 G$.

- Les projets les plus importants sont la gestion adaptative par étapes des dépôts géologiques en profondeur de la SGDN (26,0 G$), la remise à neuf des centrales nucléaires de Bruce (13,0 G$) et de Darlington (12,8 G$), ainsi que le projet d’accumulation d'énergie par pompage de Meaford (4,3 G$).

- En 2024, 14 des 58 projets de l’Ontario étaient des projets de technologies propres évalués à 60,7 G$.

- En 2023, le nombre total de projets en cours en Ontario était de 52 (52,2 G$). En résumé, entre les mises à jour de 2023 et 2024 de l’inventaire :

- 21 nouveaux projets (16 projets énergétiques, 5 miniers) ont été ajoutés

- 6 projets (3 projets énergétiques, 3 miniers) ont été achevés et donc retirés de l'inventaire

- 9 projets (1 projet énergétique, 6 miniers, 2 forestiers) sont devenus inactifs (en attente, suspendus, annulés ou supprimés) et donc retirés

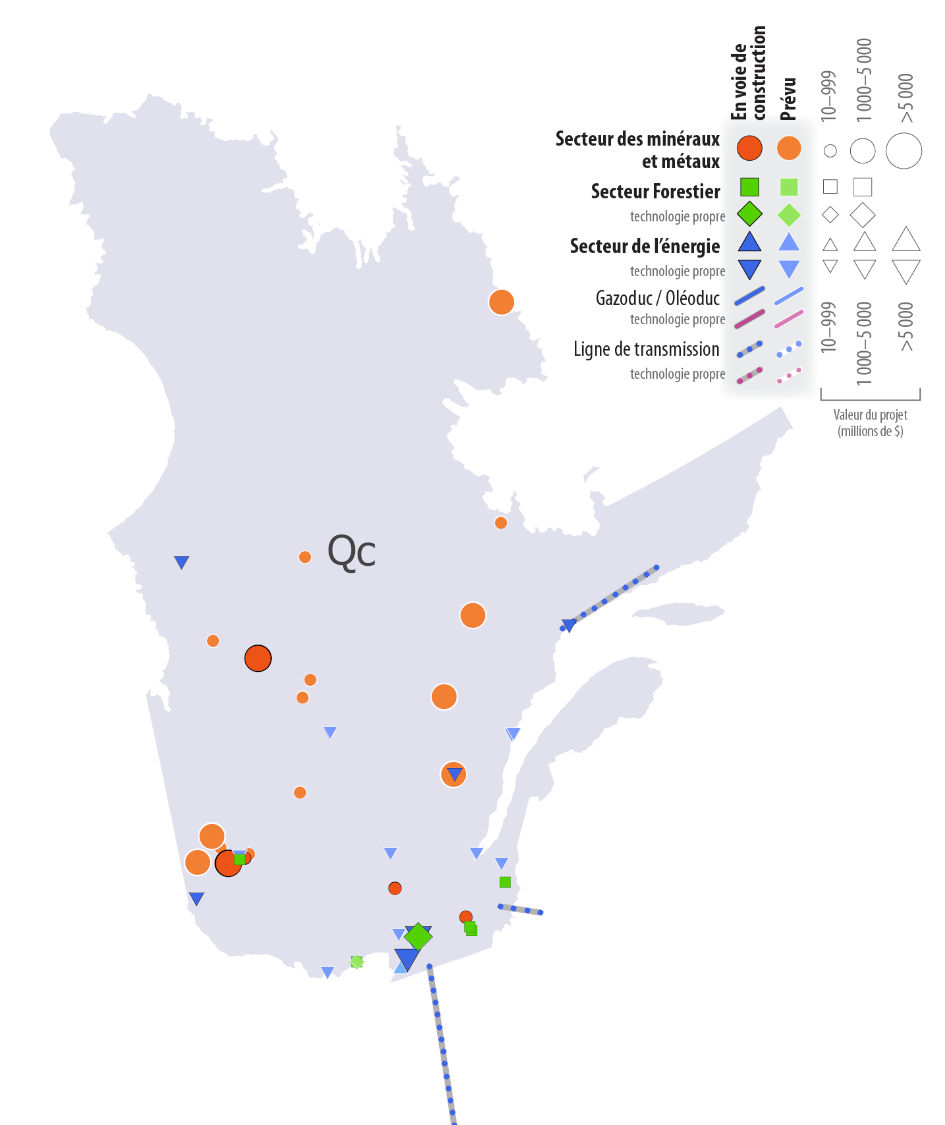

Québec

- En 2024, au total, 99 projets sont en cours de construction ou prévus pour les dix prochaines années au Québec; ce qui représente 64,1 G$ et 10,1 % de l’investissement total dans l’inventaire.

- Les projets énergétiques sont évalués à 38,2 G$ et les projets miniers à 23,6 G$; ce qui représente respectivement 59,6 % et 36,8 % de la valeur des investissements potentiels dans la province.

- Les projets les plus importants sont le parc éolien de Chamouchouane (9,0 G$), la centrale d’hydrogène vert de TES Canada (4,0 G$), la ligne de transport d’énergie Champlain Hudson Power Express (2,2 G$), le projet de lithium Whabouchi (2,1 G$) et le projet d’agrandissement de la mine Odyssey (1,7 G$).

- En 2024, 45 des 99 projets au Québec étaient des projets de technologies propres évalués à 32,8 G$. Le nombre et la valeur des projets de technologies propres ont augmenté par rapport à 2023 (28 projets d'une valeur de 17,6 G$).

- En 2023, le nombre total de projets en cours au Québec était de 65 (44,4 G$). En résumé, entre les mises à jour de 2023 et 2024 de l’inventaire :

- 52 nouveaux projets (35 projets énergétiques, 11 miniers, 6 forestiers) ont été ajoutés

- 7 projets (5 projets énergétiques, 2 forestiers) ont été achevés et donc retirés de l'inventaire

- 11 projets (10 projets miniers, 2 forestiers) sont devenus inactifs (en attente, suspendus, annulés ou supprimés) et donc retirés

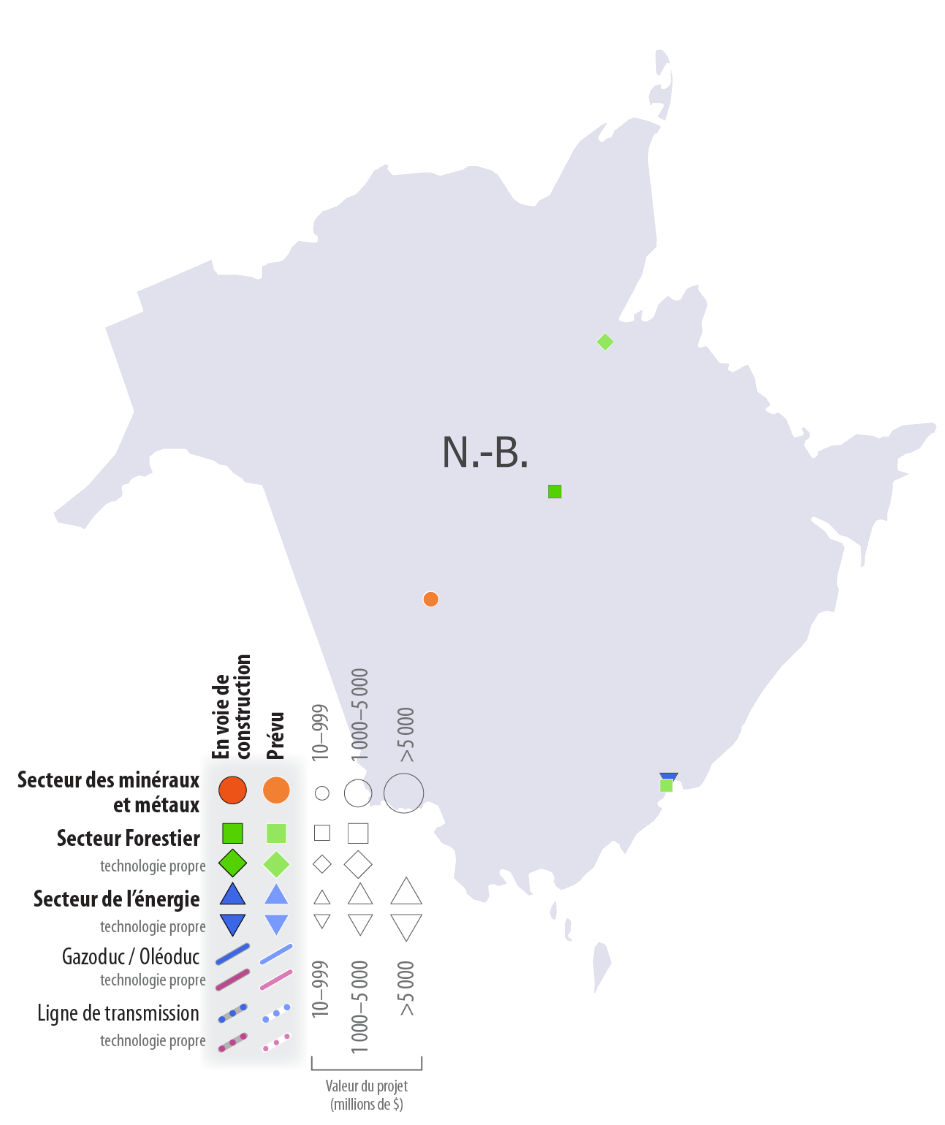

Nouveau-Brunswick

- En 2024, un total de 6 projets sont en cours de construction ou prévus pour les dix prochaines années au Nouveau-Brunswick; ce qui représente 2,0 G$ et 0,3 % de l’investissement total dans l’inventaire.

- Les projets forestiers sont évalués à 1,2 G$ et représentent 59,1 % de la valeur des investissements potentiels dans la province.

- Les projets les plus importants sont la modernisation de l’usine de pâtes et papiers de Saint Jean (1,1 G$), le projet Sisson (0,6 G$) et le projet d’investissement par phase dans les réseaux électriques intelligents (0,2 G$).

- En 2024, 3 des 6 projets au Nouveau-Brunswick étaient des projets de technologies propres évalués à 0,3 G$.

- En 2023, le nombre total de projets en cours au Nouveau-Brunswick était de 7 (4,3 G$). En résumé, entre les mises à jour de l'inventaire de 2023 et 2024 :

- 1 nouveau projet forestier a été ajouté

- 1 projet énergétique a été complété et donc retiré de l'inventaire

- 1 projet énergétique est devenu inactif (en attente, suspendu, annulé ou supprimé) et donc retiré

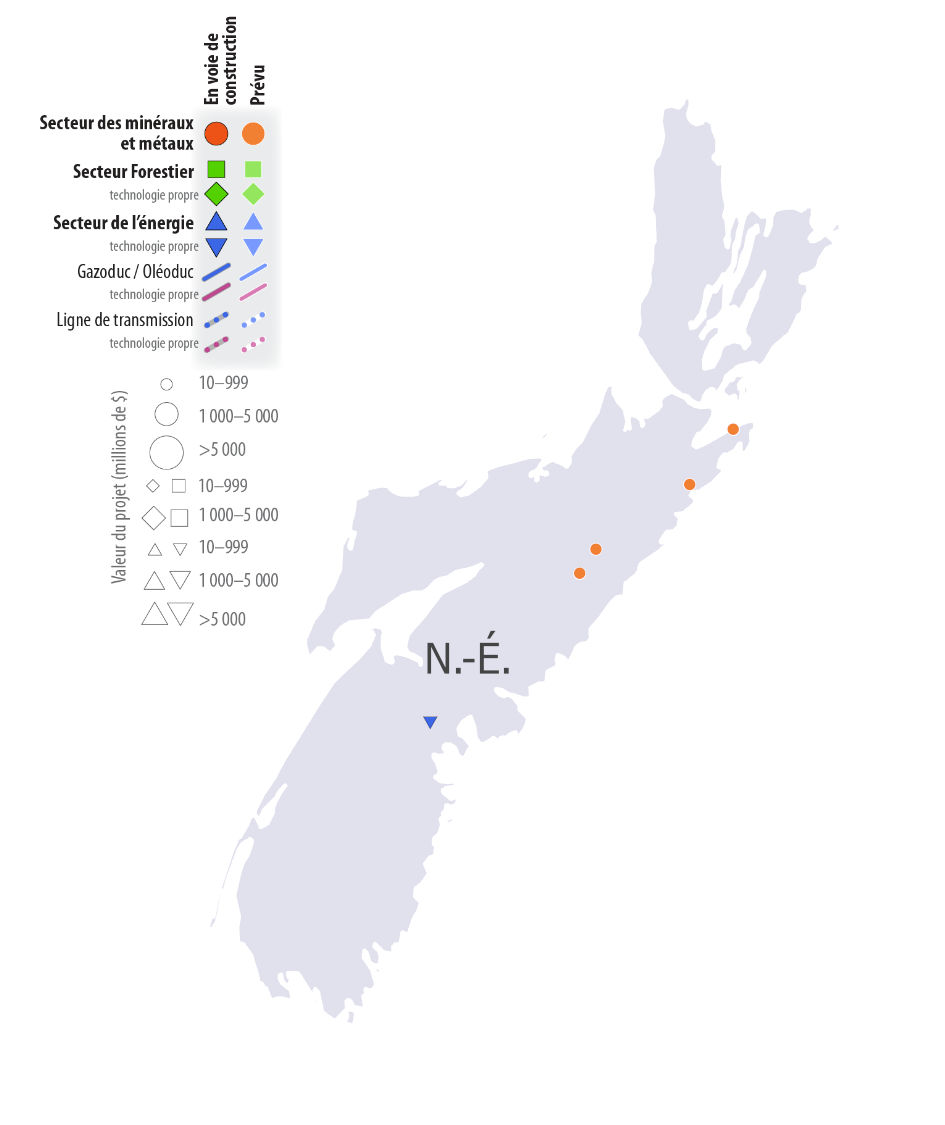

Nouvelle-Écosse

- En 2024, au total, 16 projets sont en cours de construction ou prévus pour les dix prochaines années en Nouvelle-Écosse; ce qui représente 10,1 G$ et 1,6 % de l’investissement total dans l’inventaire.

- Les projets énergétiques sont évalués à 8,7 G$ et représentent 86,4 % de la valeur des investissements potentiels dans la province.

- Les projets les plus importants sont Bear Head Energy (8,0 G$), Stockage de batteries de Nova Scotia Power (0,4 G$), la mine d’or de Goldboro (0,3 G$) et l’usine de fabrication de bois massif (0,2 G$).

- En 2024, 9 des 16 projets en Nouvelle-Écosse étaient des projets de technologies propres évalués à 1,1 G$.

- En 2023, le nombre total de projets en cours en Nouvelle-Écosse était de 15 (9,3 G$). En résumé, entre les mises à jour de 2023 et 2024 de l’inventaire :

- 5 nouveaux projets (1 projet énergétique, 1 minier, 3 forestiers) ont été ajoutés

- 4 projets (3 projets énergétiques, 1 minier) sont devenus inactifs (en attente, suspendus, annulés ou supprimés) et donc retirés

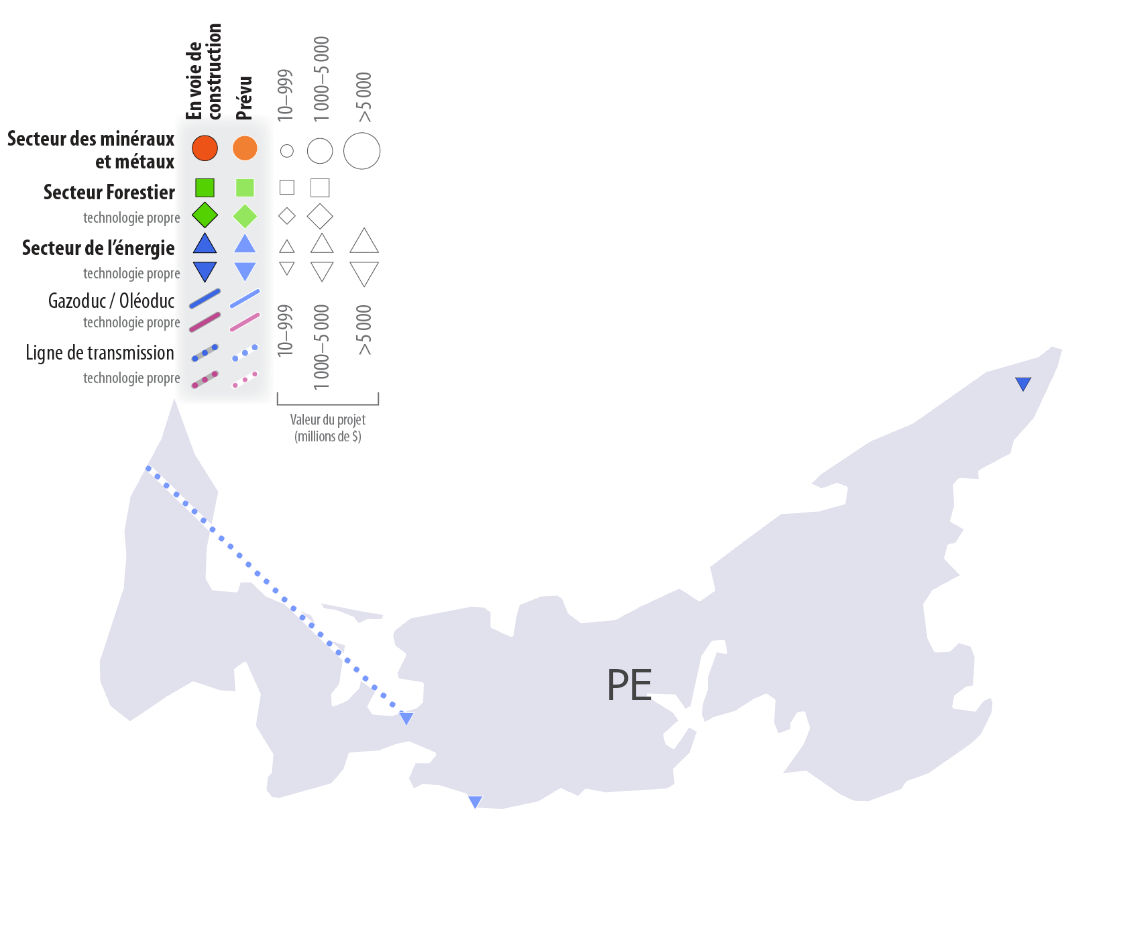

Île-du-Prince-Édouard

- En 2024, au total, 4 projets sont en cours de construction ou prévus pour les dix prochaines années sur l’Île-du-Prince-Édouard; ce qui représente 0,2 G$ et 0,04 % de l’investissement total dans l’inventaire.

- Les projets énergétiques ont représenté la totalité de la valeur des investissements potentiels dans la province.

- Les projets comprennent la ligne de transport d’électricité de Skinners Pond (0,09 G$), le parc éolien n° 5 de la PEI Energy Corporation (0,06 G$) et la modernisation de la ligne de transmission de l’ouest de l’Île-du-Prince-Édouard (0,04 G$).

- En 2024, 3 des 4 projets de l’Île-du-Prince-Édouard étaient des projets de technologies propres évalués à 0,2 G$.

- En 2023, le nombre total de projets en cours à l’Île-du-Prince-Édouard était de 7 (0,5 G$). En résumé, entre les mises à jour de 2023 et 2024 de l’inventaire :

- 2 projets énergétiques ont été complétés et donc retirés de l'inventaire

- 1 projet énergétique est devenu inactif (en attente, suspendu, annulé ou supprimé) et donc retiré

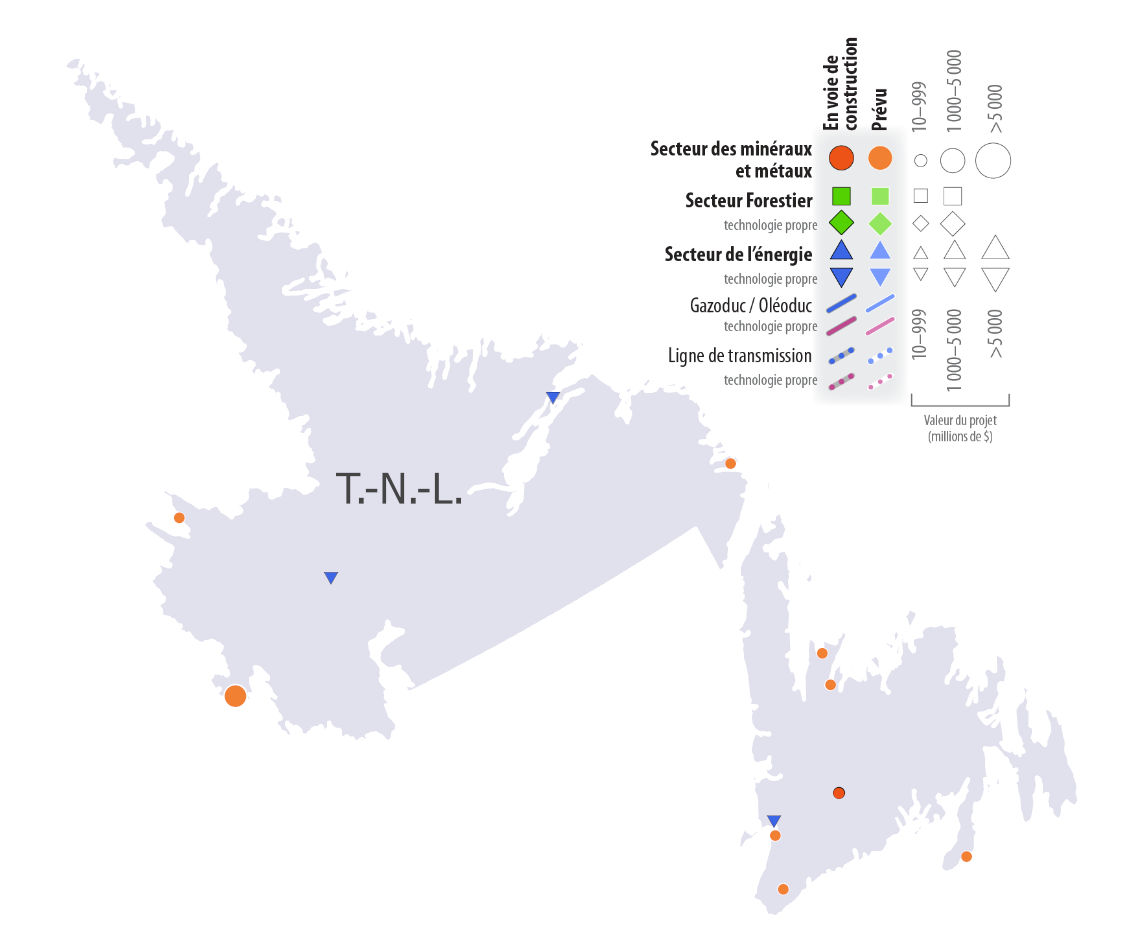

Terre-Neuve-et-Labrador

- En 2024, au total, 16 projets sont en cours de construction ou prévus pour les dix prochaines années à Terre-Neuve-et-Labrador; ce qui représente 22,7 G$ et 3,6 % de l’investissement total dans l’inventaire.

- Les projets énergétiques sont évalués à 16,5 G$ et représentent 73,1 % de la valeur des investissements potentiels dans la province.

- Les projets les plus importants sont le projet de GNL de Grassy Point (10,0 G$), la mine de fer de Kamistiatusset (3,9 G$) et le projet d’agrandissement pétrolier de West White Rose (3,8 G$).

- En 2024, 4 des 16 projets de Terre-Neuve-et-Labrador étaient des projets de technologies propres évalués à 0,4 G$.

- En 2023, le nombre total de projets en cours à Terre-Neuve-et-Labrador était de 28 (24,7 G$). En résumé, entre les mises à jour de 2023 et 2024 de l’inventaire :

- 8 nouveaux projets (5 projets énergétiques, 3 miniers) ont été ajoutés

- 2 projets énergétiques ont été complétés et donc retirés de l'inventaire

- 18 projets (16 projets énergétiques, 1 minier, 1 forestier) sont devenus inactifs (en attente, suspendus, annulés ou supprimés) et donc retirés

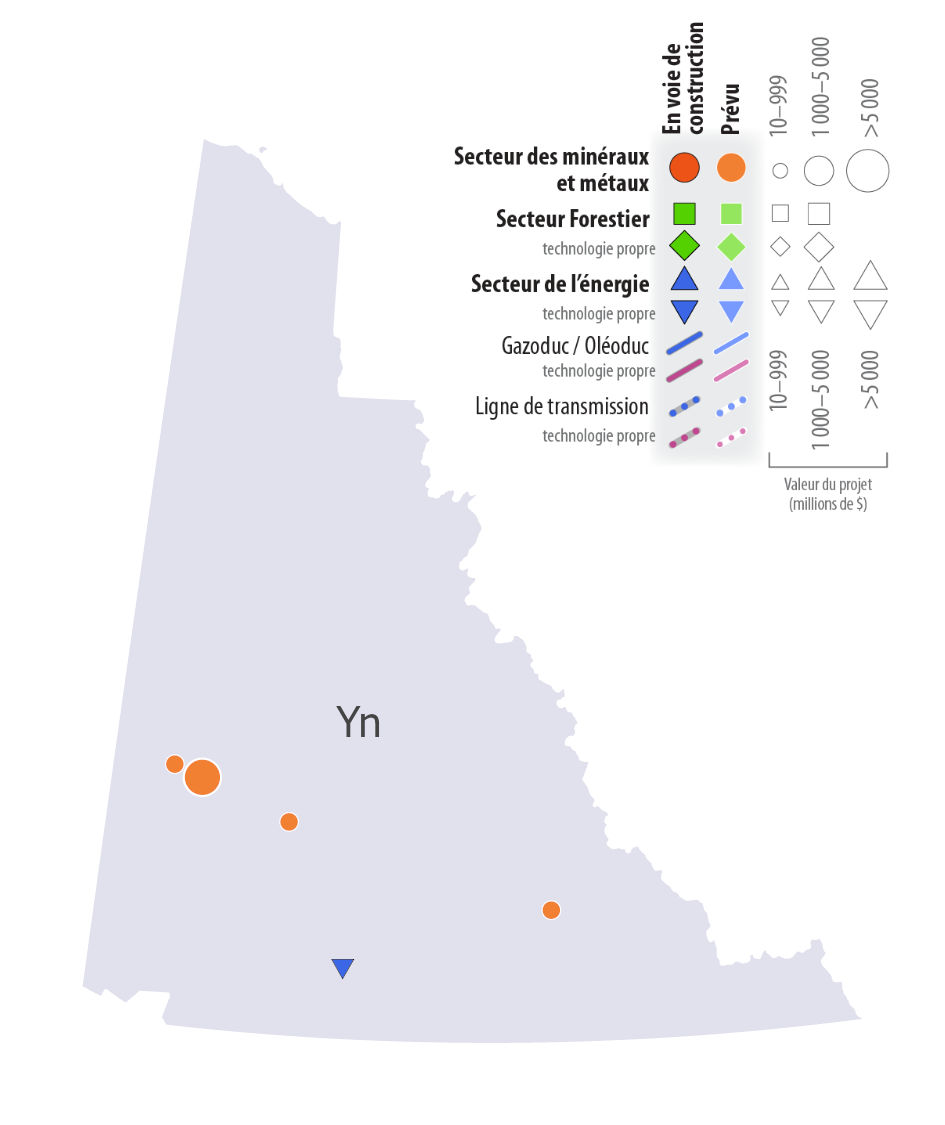

Yukon

- En 2024, au total, 5 projets sont en cours de construction ou prévus pour les dix prochaines années au Yukon, ce qui représente 4,7 G$ et 0,7 % de l’investissement total dans l’inventaire.

- Les projets miniers sont évalués à 4,6 G$ et représentent 99,3 % de la valeur des investissements potentiels sur le territoire.

- Les projets les plus importants sont la mine Casino (3,6 G$), la mine Kudz Ze Kayah (0,5 G$) et la mine d’or Coffee (0,3 G$).

- En 2024, 1 des 5 projets au Yukon était un projet de technologies propres évalué à 0,04 G$.

- En 2023, le nombre total de projets en cours au Yukon était de 7 (4,4 G$). En résumé, entre les mises à jour de 2023 et 2024 de l’inventaire :

- Aucun projet n’a été ajouté

- 1 projet d’énergie a été complété et donc retiré de l'inventaire

- 1 projet minier est devenu inactif (en attente, suspendu, annulé ou supprimé) et donc retiré

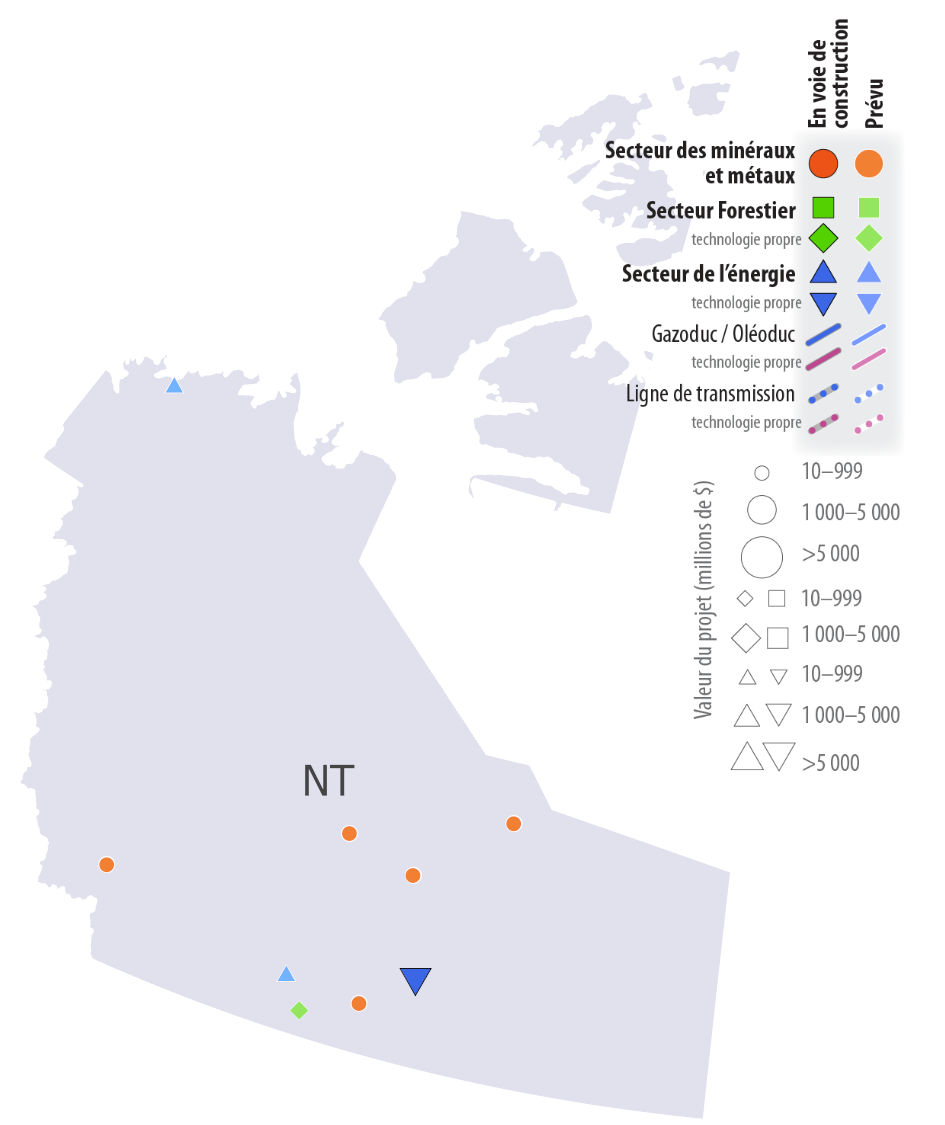

Territoires du Nord-Ouest

- En 2024, au total, 10 projets sont en cours de construction ou prévus pour les dix prochaines années dans les Territoires du Nord-Ouest; ce qui représente 3,5 G$ et 0,6 % de l’investissement total dans l’inventaire.

- Les projets énergétiques sont évalués à 1,5 G$ et les projets miniers à 2,0 G$; ce qui représente respectivement 41,5 % et 57,9 % de la valeur des investissements potentiels sur le territoire.

- Les projets les plus importants sont le projet d’agrandissement hydroélectrique de Taltson (1,2 G$), la mine de Pine Point (0,7 G$) et la mine de cobalt-or-bismuth de NICO (0,6 G$).

- En 2024, 3 des 10 projets dans les Territoires du Nord-Ouest étaient des projets de technologies propres évalués à 1,3 G$.

- En 2023, le nombre total de projets en cours aux Territoires du Nord-Ouest était de 11 (3,3 G$). En résumé, entre les mises à jour de 2023 et 2024 de l’inventaire :

- Aucun projet n’a été ajouté

- 1 projet énergétique a été complété et donc retiré de l'inventaire

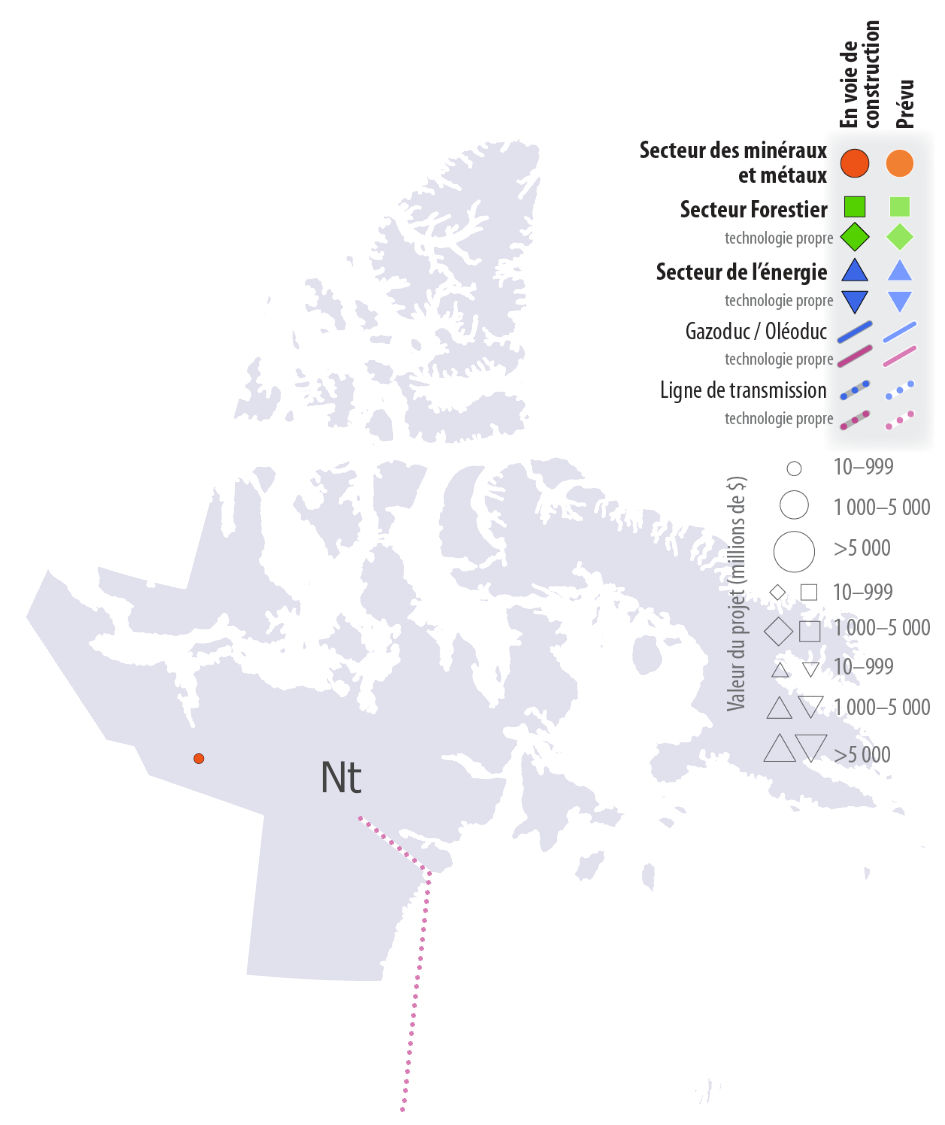

Nunavut

- En 2024, au total, un projet, le projet aurifère de Back River, est en cours de construction au Nunavut; ce qui représente un investissement de 0,6 G$ dans le secteur minier.

- En 2023, le nombre total de projets en cours au Nunavut était aussi de 1 (0,6 G$). En résumé, entre les mises à jour de 2023 et 2024 de l’inventaire :

- Aucun projet n’a été ajouté, complété ou retiré de l'inventaire