Ressources naturelles Canada Rapport financier trimestriel (non audité) pour le trimestre se terminant le 31 décembre 2017

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

1. Introduction

Le présent rapport trimestriel doit être lu de concert avec le Budget principal des dépenses, le Budget supplémentaire des dépenses (A) et le Budget supplémentaire des dépenses (B), ainsi que le Budget 2017 du Canada. Il a été préparé par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Ce rapport financier trimestriel n’a pas fait l’objet d’un audit ni d’un examen externe.

1.1 Pouvoir, mandat et programmes

Ressources naturelles Canada (RNCan) travaille à améliorer la qualité de vie des Canadiens en veillant à ce que nos ressources naturelles soient exploitées de manière durable et demeurent une source d’emplois, de prospérité et de possibilités, tout en préservant notre environnement, et en respectant nos collectivités et les peuples autochtones.

Pour de plus amples renseignements sur les pouvoirs, le mandat et les programmes de RNCan, consultez la Partie II du Budget principal des dépenses.

1.2 Méthode de présentation du rapport

Le présent rapport financier trimestriel a été préparé par la direction selon la méthode de comptabilité axée sur les dépenses. L’État des autorisations qui l’accompagne inclut les autorisations de dépenser accordées à RNCan par le Parlement, et celles utilisées par le ministère correspondent au Buget principal des dépenses, au Budget supplémentaire des dépenses (A) et au Budget supplémentaire des dépenses (B) pour l’exercice 2017-2018. Le présent rapport trimestriel a été préparé à l’aide d’un cadre de rapports financiers à usage particulier conçu pour répondre aux besoins en renseignements financiers quant à l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées en vertu de lois de crédits, sous forme de limites annuelles, ou en vertu de lois sous forme d’autorisations législatives de dépenser à des fins déterminées.

En application du processus de rapport sur les résultats ministériels, RNCan utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels non vérifiés. Toutefois, les autorisations de dépenser votées par le Parlement demeurent axées sur les dépenses.

2. Faits marquants des résultats financiers trimestriels et cumulatifs

Le présent rapport financier trimestriel du ministère reflète les résultats obtenus en date du 31 décembre 2017, y compris le Budget principal des dépenses, le Budget supplémentaire des dépenses (A) et le Budget supplémentaire des dépenses (B) dont les crédits ont été attribués en entier. Les précisions apportées dans ce rapport portent sur les résultats du troisième trimestre de 2017-2018 et de 2016-2017, tout en les comparant.

Autorisations

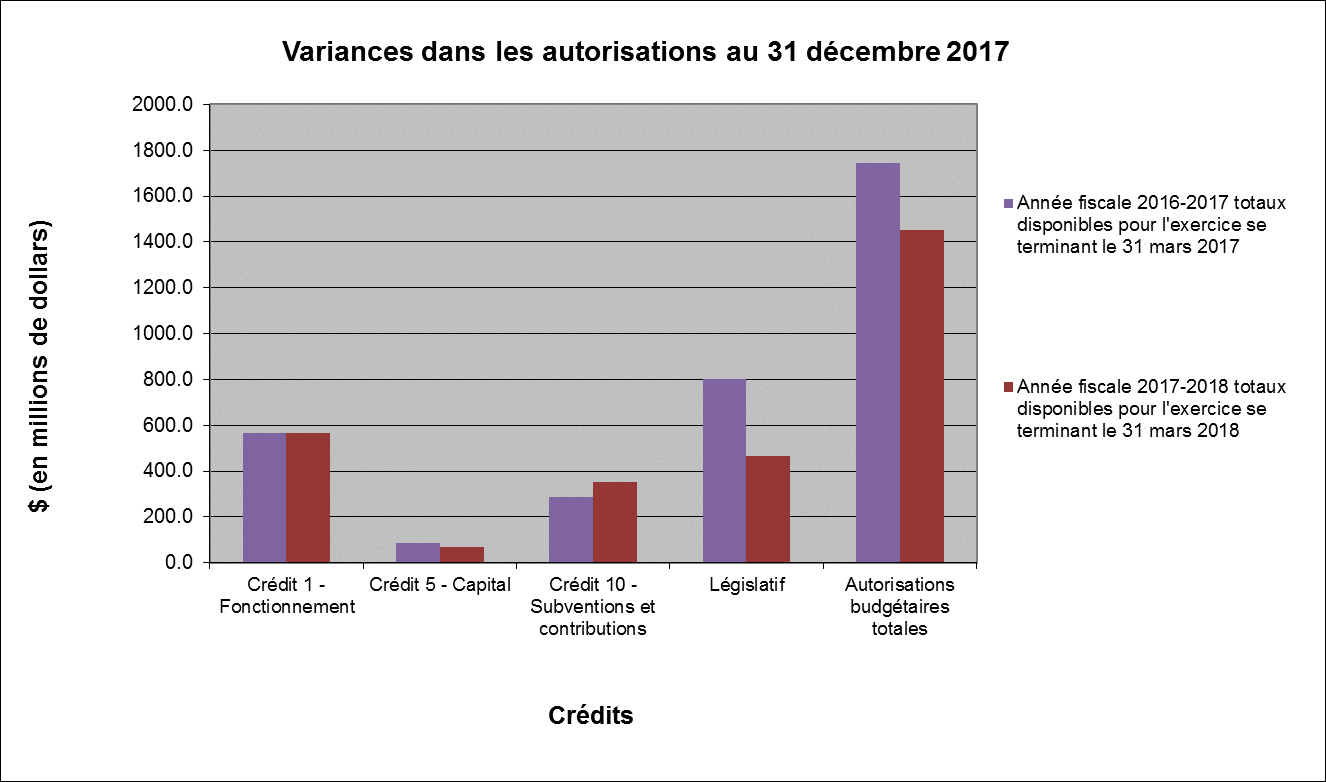

Conformément au tableau 1, présenté à la fin du présent document, et au graphique 1 ci-dessous, les autorisations totales dont disposait RNCan au 31 décembre 2017 étaient de 1 451,5 millions de dollars en 2017-2018, comparativement à 1 743,3 millions de dollars au 31 décembre 2016, soit une diminution nette de 291,8 millions de dollars ou de 17 %. Cette diminution est principalement attribuable à la réduction prévue des paiements législatifs relatifs aux hydrocarbures extracôtiers en raison des fluctuations des prix du pétrole et du gaz naturel, et d’une baisse de la production.

Graphique 1

Version texte

| (en millions de dollars) | Année fiscale 2016-2017 totaux disponibles pour l'exercice se terminant le 31 mars 2017 |

Année fiscale 2017-2018 totaux disponibles pour l'exercice se terminant le 31 mars 2018 |

|---|---|---|

| Crédit 1 - Fonctionnement | 564.7 | 567.6 |

| Crédit 5 - Capital | 87.7 | 69.2 |

| Crédit 10 - Subventions et contributions | 287.6 | 351.1 |

| Législatif | 803.2 | 463.6 |

| Autorisations budgétaires totales | 1743.3 | 1451.5 |

La diminution de 291,8 millions de dollars en 2017-2018 par rapport à 2016-2017 est attribuable à l’effet net des diminutions et des augmentations dans le Crédit 1 – Dépenses de fonctionnement, le Crédit 5 – Dépenses en capital, le Crédit 10 – Subventions et contributions, ainsi que les autorisations législatives, dont les détails sont présentés ci-dessous :

En ce qui concerne le Crédit 1 – Dépenses de fonctionnement, une augmentation nette de 2,9 millions de dollars entre les autorisations disponibles à la fin du troisième trimestre de 2017-2018 (567,6 millions de dollars) et de 2016-2017 (564,7 millions de dollars) est principalement attribuable aux changements suivants, mesurés sur douze mois :

Augmentations :

- 27,4 millions pour les conventions collectives en vue de couvrir les hausses de salaire en 2017-2018 et les paiements rétroactifs pour les exercices 2014-2015, 2015-2016 et 2016-2017;

- 7,5 millions de dollars pour les programmes de croissance propre et de changements climatiques en raison d’un rajustement prévu au profil financier du programmeFootnote 1;

- 6,2 millions de dollars pour les transferts du crédit en capital au crédit de fonctionnement dans le cadre d’une réduction prévue des dépenses en capital;

- 3,2 millions de dollars pour la mise en place des comités consultatifs et de surveillance autochtones associés aux projets d’infrastructure énergétique, soit une nouvelle initiative en 2017-2018.

Diminutions :

- 23,8 millions de dollars pour la Convention des Nations Unies sur le droit de la mer – Cartographie du pôle Nord en raison d’un rajustement prévu au profil financier du programme1;

- 13,1 millions de dollars pour le règlement de la Commission d’établissement des soldats en raison d’un rajustement prévu au profil financier du programme1;

- 4,8 millions de dollars pour la réduction des services professionnels annoncée dans le Budget 2016.

En ce qui concerne le Crédit 5 – Dépenses en capital, une diminution nette de 18,5 millions de dollars entre les autorisations disponibles à la fin du troisième trimestre de 2017-2018 (69,2 millions de dollars) et de 2016-2017 (87,7 millions de dollars) est principalement attribuable aux changements suivants, mesurés sur douze mois :

Diminutions :

- 14,7 millions de dollars pour l’initiative sur les infrastructures fédérales (IIF) en raison d’un rajustement prévu au profil financier du programme1;

- 6,2 millions de dollars pour les transferts du crédit en capital au crédit de fonctionnement dans le cadre d’une réduction prévue des dépenses en capital;

- 6,1 millions de dollars pour l’initiative de la modernisation du système de surveillance sismique en raison d’un rajustement prévu au profil financier du programme1.

Augmentation :

- 7,7 millions de dollars pour le report de fonds du budget en capital puisqu’il y avait plus d’autorisations à reporter en 2017-2018.

En ce qui concerne le Crédit 10 – Subventions et contributions, une augmentation nette de 63,5 millions de dollars entre les autorisations disponibles à la fin du troisième trimestre de 2017-2018 (351,1 millions de dollars) et de 2016-2017 (287,6 millions de dollars) est principalement attribuable aux changements suivants, mesurés sur douze mois :

Augmentations :

- 66,8 millions de dollars pour les programmes de croissance propre et de changements climatiques en raison d’un rajustement prévu au profil financier du programme1;

- 34,5 millions de dollars pour les initiatives sous l’enveloppe de l’Infrastructure verte (p. ex., Démonstrations de véhicules électriques) en raison d’un rajustement prévu au profil financier du programme1;

- 10,8 millions de dollars pour l’enveloppe du plan d’action sur le bois d’œuvre (p. ex., Investissements dans la transformation de l’industrie forestière) puisque cette enveloppe a reçu du financement additionnel en 2017-2018;

- 7,5 millions de dollars pour la mise en place des comités consultatifs et de surveillance autochtones associés aux projets d’infrastructure énergétique, soit une nouvelle initiative en 2017-2018;

- 5,9 millions de dollars pour la Stratégie emploi jeunesse puisque ce programme a reçu du financement additionnel via le Budget 2017.

Diminutions :

- 25,1 millions de dollars suite à l’achèvement du programme écoÉNERGIE pour les biocarburants en 2016-2017;

- 18,4 millions de dollars pour le programme écoÉNERGIE pour l’électricité renouvelable en raison d’un rajustement prévu au profil financier du programme1;

- 17,3 millions de dollars pour le Fonds pour les technologies du développement durable de Technologie du développement durable du Canada (TDDC) en raison du transfert de responsabilité de TDDC au ministère de l’Innovation, des Sciences et du Développement économique.

En ce qui concerne les crédits législatifs, une diminution nette de 339,6 millions de dollars entre le troisième trimestre de 2017-2018 (463,6 millions de dollars) et de 2016-2017 (803,2 millions de dollars) est principalement attribuable aux changements suivants :

Diminutions :

- 325,9 millions de dollars pour le Fonds terre-neuvien des recettes provenant des ressources en hydrocarbures, car au moment de l’établissement du Budget principal des dépenses, on prévoyait une baisse des recettes perçues en 2017-2018 par rapport à 2016-2017 en raison des fluctuations des prix du pétrole et des écarts dans la productionFootnote 2;

- 8,2 millions de dollars pour le Compte néo-écossais des recettes extracôtières, car au moment de l’établissement du Budget principal des dépenses, on prévoyait une baisse des recettes perçues en 2017-2018 par rapport à 2016-2017 en raison des fluctuations des prix du gaz naturel et des écarts des niveaux de production2;

- 5,3 millions de dollars pour un rajustement au régime d’avantages sociaux des employés, car le taux a diminué en 2017-2018 par rapport à 2016-2017.

En plus de ce qui précède, d’autres augmentations et diminutions mineures ont été observées dans les différents fonds votés et dans d’autres programmes ministériels législatifs.

Dépenses budgétaires par article courant

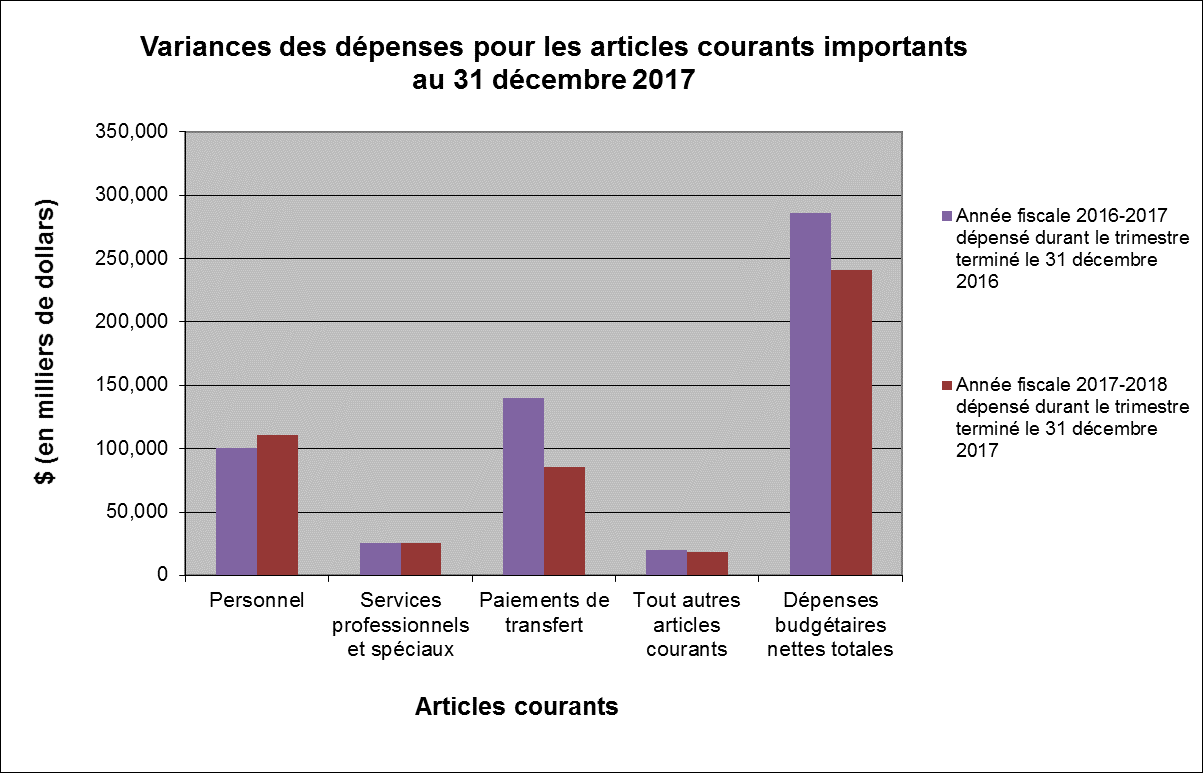

Pour le trimestre se terminant le 31 décembre 2017, les dépenses s’élèvent à 240,9 millions de dollars, ou 17 % des fonds totaux disponibles pour l’exercice financier, comparativement à 286,2 millions de dollars, ou 16 % pour le même trimestre au dernier exercice. Cette diminution de 45,3 millions de dollars dans les dépenses est principalement attribuable à une diminution des dépenses liées aux paiements de transferts en 2017-2018 par rapport au même type de dépenses en 2016-2017. Une analyse plus approfondie effectuée pour les articles courants entraînant des dépenses importantes est illustrée dans le graphique 2 ci-dessous, et le tableau 2 à la fin du présent document illustre les dépenses pour tous les articles courants.

Graphique 2

Version texte

| (en milliers de dollars) | Année fiscale 2016-2017 dépensé durant le trimestre terminé le 31 décembre 2016 |

Année fiscale 2017-2018 dépensé durant le trimestre terminé le 31 décembre 2017 |

|---|---|---|

| Personnel | 100,373 | 110,880 |

| Services professionnels et spéciaux | 25,906 | 25,851 |

| Paiements de transfert | 140,080 | 85,648 |

| Tout autres articles courants | 19,854 | 18,504 |

| Dépenses budgétaires nettes totales | 286,213 | 240,883 |

L’augmentation nette de 10,5 millions de dollars en dépenses liées au personnel entre le troisième trimestre de 2017-2018 (110,9 millions de dollars) et celui de 2016-2017 (100,4 millions de dollars) est principalement attribuable au versement de paiements rétroactifs et à l’augmentation des salaires due aux règlements des conventions collectives (7,4 millions de dollars), ainsi qu’à une augmentation des transferts de paies à recouvrer (2,4 millions de dollars) auprès d’autres ministères.

L’augmentation nette de 37,4 millions de dollars en dépenses liées au personnel entre les dépenses cumulées à la fin du troisième trimestre de 2017-2018 (341,3 millions de dollars) et celui de 2016-2017 (303,9 millions de dollars) est principalement attribuable au versement de paiements rétroactifs et à l’augmentation des salaires due aux règlements des conventions collectives (28,2 millions de dollars), ainsi qu’à une augmentation des transferts de paies à recouvrer (8,0 millions de dollars) auprès d’autres ministères.

En ce qui a trait aux dépenses liées aux services professionnels et spéciaux, aucun écart notable n’a été enregistré entre le troisième trimestre de 2017-2018 et celui de 2016-2017.

La diminution nette de 7,9 millions de dollars en dépenses liées aux services professionnels et spéciaux entre les dépenses cumulées à la fin du troisième trimestre de 2017-2018 (63,3 millions de dollars) et de 2016-2017 (71,2 millions de dollars) est principalement attribuable aux changements suivants :

Diminutions :

- 9,6 millions de dollars pour l’IIF, et ce, suite à un changement de codage financier visant à refléter de façon appropriée l’enregistrement des dépenses du programme. Celles-ci étaient enregistrées sous l’article courant Services professionnels et spéciaux durant une grande partie de l’exercice 2016-2017 et sous l’article courant Acquisition de terrains, de bâtiments et de travaux en 2017-2018. Le rajustement pour refléter ces dépenses à l’encontre de l’article Acquisition de terrains, de bâtiments et de travaux a été effectué au quatrième trimestre de l’exercice 2016-2017;

- 2,2 millions de dollars en raison du moment où les dépenses relatives aux impôts fonciers sont effectuées d’un exercice à l’autre.

Augmentation :

- 3,3 millions de dollars en raison de l’augmentation des dépenses liées à divers projets et priorités.

La diminution nette de 5,2 millions de dollars des dépenses liées aux services de réparation et d’entretien entre le troisième trimestre de 2017-2018 (2,3 millions de dollars) et celui de 2016-2017 (7,5 millions de dollars) et la diminution nette de 7,9 millions de dollars entre les dépenses cumulées à la fin de ces troisièmes trimestres sont principalement attribuables à l’achèvement d’une composante de l’IIF en 2016-2017, ainsi qu’au moment où quelques paiements de réparation sont effectués d’un exercice à l’autre.

L’augmentation nette de 6,1 millions de dollars des dépenses liées à l’acquisition de terrains, de bâtiments et de travaux entre le troisième trimestre de 2017-2018 (6,2 millions de dollars) et celui de 2016-2017 (0,1 million de dollars) et l’augmentation nette de 15,2 millions de dollars entre les dépenses cumulées à la fin des ces troisièmes trimestres sont principalement attribuables au changement de codage financier apporté pour refléter de façon appropriée l’enregistrement des dépenses liées à l’IIF (se reporter au commentaire à la section sur les services professionnels et spéciaux). Par ailleurs, il y aussi une augmentation des dépenses pour une composante de l’IIF en 2017-2018.

La diminution nette de 3,0 millions de dollars des dépenses liées à l’acquisition de machinerie et de matériel entre le troisième trimestre de 2017-2018 (3,1 millions de dollars) et celui de 2016-2017 (6,1 millions de dollars) et la diminution nette de 5,8 millions de dollars entre les dépenses cumulées à la fin de ces troisièmes trimestres sont attribuables aux achats non récurrents de machinerie en 2016-2017.

La diminution nette de 54,4 millions de dollars des dépenses liées aux paiements de transfert entre le troisième trimestre de 2017-2018 (85,6 millions de dollars) et celui de 2016-2017 (140 millions de dollars) est principalement attribuable aux éléments suivants :

Diminutions :

- 57,4 millions de dollars pour les transferts législatifs relatifs aux hydrocarbures extracôtiers de l’Atlantique en raison d’une production pétrolière extracôtière moins élevée;

- 12,2 millions de dollars pour le programme écoÉNERGIE pour l’électricité renouvelable en raison d’un rajustement prévu au profil financier du programme1;

Augmentations :

- 7,3 millions de dollars pour les programmes de croissance propre et de changements climatiques (p. ex., Programme d’exploitation pétrolière et gazière et Programme d’innovation énergétique) en raison d’un rajustement prévu au profil financier du programme1;

- 3,3 millions de dollars pour le programme Investissements dans la transformation de l’industrie forestière en raison de l’augmentation des demandes de réclamation reçues au troisième trimestre de l’exercice 2017-2018;

- 2,7 millions de dollars pour les démonstrations de véhicules électriques en raison d’un rajustement prévu au profil financier du programme1.

La diminution nette de 112,4 millions de dollars en dépenses liées aux paiements de transfert entre les dépenses cumulées à la fin de du troisième trimestre de 2017-2018 (268,2 millions de dollars) et de 2016-2017 (380,6 millions de dollars) est principalement liée aux raisons susmentionnées, ainsi qu’au versement d’un paiement de redevances législatif ponctuel relatif au projet White Rose et de paiements à TDDC en 2016-2017;

La diminution nette de 12,4 millions de dollars des autres subventions et paiements entre les dépenses cumulées à la fin du troisième trimestre de 2017-2018 (10,6 millions de dollars) et celui de 2016-2017 (23,0 millions de dollars) est principalement attribuable à un paiement versé au gouvernement du Manitoba pour le règlement de la Commission d’établissement des soldats en 2016-2017.

En plus des éléments mentionnés ci-dessus, d’autres augmentations et diminutions mineures ont été notées pour différents articles courants.

3. Risques et incertitudes

RNCan reconnaît qu’il doit avoir une compréhension approfondie de l’environnement de risque pour être en mesure d’atteindre ses résultats stratégiques et de maintenir une efficacité et une efficience fonctionnelles. Le ministère a cerné ses principaux risques et a mis en place des stratégies d’atténuation qui sont présentées dans le plan ministériel et le rapport des résultats ministériels.

Les ressources naturelles sont au cœur de l’économie et des programmes environnementaux du Canada. Elles rapportent d’importants bénéfices économiques, et représentaient environ 16 % du produit intérieur brut nominal canadien et 1,7 million d’emplois en 2016. De plus, elles contribuent à la performance environnementale du Canada dans le domaine du développement durable. Notre défi collectif, qui constitue également une occasion à saisir, est d’établir et de mettre en œuvre un plan qui permettra la croissance des secteurs des ressources en cette période de transition vers une économie à faibles émissions de carbone.

Au cours des trois premiers trimestres de 2017-2018, le ministère a concentré ses efforts sur la gestion des risques pour favoriser en priorité les domaines suivants : le secteur du bois d’œuvre résineux; l’examen réglementaire, notamment la modernisation de l’Office national de l’énergie; les relations Canada–É.-U.; la technologie propre; la réconciliation avec les peuples autochtones; et la mise en œuvre du Budget 2017, y compris le financement des mesures de soutien au Cadre pancanadien sur la croissance propre et les changements climatiques. Le ministère est également conscient des problèmes liés à la concurrence émergente auxquels est confronté le secteur des ressources naturelles.

RNCan gère les incertitudes relatives à ses niveaux de financement et à ses dépenses futures. Le ministère continue de gérer les coûts relatifs aux conventions collectives non financées. Le Ministère suit ses risques financiers en effectuant une planification des scénarios, une analyse mensuelle des tendances et des prévisions relatives aux dépenses salariales et non salariales, et en effectuant des examens trimestriels exhaustifs.

RNCan continuera d’intégrer les renseignements relatifs au risque dans ses prises de décisions stratégiques et fonctionnelles.

4. Changements importants touchant les activités, le personnel et les programmes

Un nouveau sous-ministre adjoint a été nommé au Secteur des terres et des minéraux au cours du troisième trimestre de l’exercice 2017-2018.

Aucun autre changement important n’est à signaler au troisième trimestre de 2017-2018 concernant les activités, le personnel ou les programmes.

Original signé par :

___________________________________________

Christyne Tremblay

Sous-ministre

26 février 2018

Ottawa, Canada

___________________________________________

Cheri Crosby, CPA

Dirigeante principale des finances

16 février 2018

Ottawa, Canada

| (en milliers de dollars) | Exercice 2017-2018 | Exercice 2016-2017 | ||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2018* | Crédits utilisés pour le trimestre terminé le 31 décembre 2017 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2017** | Crédits utilisés au cours du trimestre terminé le 31 décembre 2016 | Cumul des crédits utilisés à la fin du trimestre | |

| Crédit 1 – Dépenses nettes de fonctionnement | 567 592 | 127 380 | 392 677 | 564 744 | 111 400 | 364 227 |

| Crédit 5 – Dépenses en capital | 69 182 | 13 503 | 25 633 | 87 738 | 19 072 | 35 337 |

| Crédit 10 – Subventions et contributions | 351 135 | 49 659 | 116 346 | 287 564 | 47 893 | 128 062 |

| Paiements législatifs | ||||||

| Ministère des Ressources naturelles – Traitement et allocation pour automobile | 84 | 22 | 64 | 84 | 30 | 49 |

| Contributions aux régimes d’avantages sociaux des employés | 54 514 | 13 350 | 40 051 | 59 826 | 13 325 | 39 973 |

| Dépense de montants équivalents aux produits de la vente de biens excédentaires de l’État | - | 56 | 56 | - | 105 | 106 |

| Subvention accordée à la Fondation du Canada pour l’appui technologique au développement durable | - | - | - | - | - | 2 290 |

| Contribution accordée à l’Office Canada-Terre-Neuve des hydrocarbures extracôtiers | 8 835 | (2 257) | 2 161 | 8 835 | (55) | 4 363 |

| Contribution à l’Office Canada–Nouvelle-Écosse des hydrocarbures extracôtiers | 4 355 | (44) | 1 045 | 4 013 | (184) | 1 994 |

| Versements au Compte néo-écossais des recettes extracôtières | 6 624 | 2 241 | 5 802 | 14 828 | 5 416 | 8 360 |

| Paiements au Fonds terre-neuvien des recettes provenant des ressources en hydrocarbures | 387 367 | 36 973 | 143 778 | 713 253 | 89 211 | 236 267 |

| Paiements de rajustement à l’égard de la part de la Couronne pour les ressources pétrolières extracôtières de la Nouvelle-Écosse | 1 818 | - | 53 | 2 408 | - | 1 607 |

| Paiements législatifs totaux | 463 597 | 50 341 | 193 010 | 803 247 | 107 848 | 295 009 |

| Autorisations budgétaires totales | 1 451 506 | 240 883 | 727 666 | 1 743 293 | 286 213 | 822 635 |

* Les crédits totaux disponibles n’incluent que les autorisations disponibles et accordées par le Parlement à la fin du trimestre dans le cadre du Budget principal des dépenses, du Budget supplémentaire des dépenses (A), du Budget supplémentaire des dépenses (B), et de certaines mesures annoncées dans le Budget 2017.

** Les crédits totaux disponibles n’incluent que les autorisations disponibles et accordées par le Parlement à la fin du trimestre dans le cadre du Budget principal des dépenses, du Budget supplémentaire des dépenses (A), du Budget supplémentaire des dépenses (B), et de certaines mesures annoncées dans le Budget 2016.

| (en milliers de dollars) | Exercice 2017-2018 | Exercice 2016-2017 | ||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l’exercice se terminant le 31 mars 2018* | Dépensés durant le trimestre terminé le 31 décembre 2017 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l’exercice se terminant le 31 mars 2017** | Dépensés durant le trimestre terminé le 31 décembre 2016 | Cumul des crédits utilisés à la fin du trimestre | |

| Dépenses budgétaires : | ||||||

| Personnel | 429 227 | 110 880 | 341 297 | 403 872 | 100 373 | 303 944 |

| Transports et communications | 14 515 | 4 059 | 11 151 | 14 675 | 3 009 | 9 792 |

| Information | 5 524 | 1 303 | 3 274 | 9 349 | 975 | 2 781 |

| Services professionnels et spéciaux | 132 435 | 25 851 | 63 291 | 142 952 | 25 906 | 71 212 |

| Location | 33 315 | (546) | 10 739 | 33 170 | 1 591 | 15 251 |

| Services de réparation et d’entretien | 5 432 | 2 274 | 4 235 | 4 157 | 7 527 | 12 059 |

| Services publics, matériels et approvisionnements | 37 517 | 3 804 | 10 036 | 34 084 | 4 100 | 11 104 |

| Acquisition de terrains, de bâtiments et d’ouvrages | 2 121 | 6 222 | 15 328 | 38 068 | 155 | 155 |

| Acquisition de matériel et d’outillage | 67 091 | 3 136 | 5 862 | 51 681 | 6 177 | 11 630 |

| Paiements de transfert | 760 133 | 85 648 | 268 261 | 1 030 901 | 140 080 | 380 641 |

| Autres subventions et paiements | 2 661 | 3 019 | 10 670 | 19 254 | 4 294 | 23 042 |

| Dépenses budgétaires totales | 1 489 971 | 245 650 | 744 144 | 1 782 163 | 294 187 | 841 611 |

| Moins : | ||||||

| Total des recettes affectées aux dépenses | 38 465 | 4 767 | 16 478 | 38 870 | 7 974 | 18 976 |

| Dépenses budgétaires nettes totales | 1 451 506 | 240 883 | 727 666 | 1 743 293 | 286 213 | 822 635 |

* Les dépenses prévues tiennent compte de certaines mesures annoncées dans le Budget 2017.

** Les dépenses prévues tiennent compte de certaines mesures annoncées dans le Budget 2016.

Détails de la page

- Date de modification :