Examen du marché du propane - rapport final

RAPPORT FINAL PRÉSENTÉ AU MINISTRE DES RESSOURCES NATURELLES ET AU MINISTRE DE L’INDUSTRIE

25 AVRIL 2014

Rapport conjoint produit par

l’Office national de l’énergie et le Bureau de la concurrence

TABLE DES MATIÈRES

1. Sommaire

1.1 Le 4 février 2014, le ministre des Ressources naturelles et le ministre de l’Industrie ont demandé à l’Office national de l’énergie et au Bureau de la concurrence d’examiner ensemble les enjeux concernant le marché du propane. Le présent document repose sur le rapport préliminaire, rendu public le 11 mars 2014, et présente une analyse détaillée de l’ensemble du marché du propane au Canada.

1.2 Au Canada, le propane est produit, stocké, transporté et distribué par l’entremise d’une vaste chaîne d’approvisionnement. Le propane fabriqué par les sociétés en amont est issu du traitement du gaz naturel ou du raffinage de pétrole brut. Le propane est ensuite stocké dans des cavernes de sel ou transporté par pipeline, par train ou par camion par des sociétés du secteur intermédiaire. Enfin, les distributeurs en aval vendent le propane aux consommateurs, qui l’achètent à des fins commerciales ou personnelles. Il fait également l’objet d’échanges commerciaux avec les États-Unis.

1.3 Au cours de l’hiver 2013-2014, les stocks de propane ont été inférieurs à la normale, et la demande, exceptionnellement plus élevée au Canada et aux États-Unis. Les stocks ont baissé et les prix ont grimpé rapidement. En outre, des problèmes de livraison du propane dans le marché de détail, surtout en Ontario et dans l’Ouest du Québec, ont été rapportés. Facteurs ayant contribué à la situation :

- l’hiver plus froid que la normale dans les régions de l’Est du Canada et des États-Unis a causé une augmentation de la demande de combustibles de chauffage domestique;

- une récolte exceptionnellement abondante de maïs particulièrement humide dans le Midwest des États-Unis a entraîné une demande plus élevée que la normale de propane destiné au séchage du maïs avant son entreposage;

- une congestion et des défaillances dans la chaîne d’approvisionnement, en raison du temps et des besoins d’entretien, ont fait en sorte qu’une moins grande quantité de propane était disponible aux fins de distribution et de livraison;

- la croissance rapide des exportations de propane des États-Unis à destination des marchés étrangers a mené à une nouvelle répartition de volumes qui auraient autrement été accessibles tant au Canada que chez nos voisins.

1.4 Le resserrement de l’offre s’est poursuivi tout au long de l’hiver, mais les prix ont considérablement diminué après avoir atteint un point culminant à la fin de janvier, et les problèmes de livraison se sont résorbés. La redirection de stocks de la côte du golfe des États-Unis vers le Midwest a contribué à modérer les prix, tant au Canada qu’aux États-Unis. Les consommateurs de propane, dont les ménages, ont subi les importants contrecoups de ces fluctuations. Un examen indépendant du Bureau de la concurrence n’a toutefois pas permis de découvrir des éléments de preuve suffisants, selon les renseignements recueillis, pour conclure que des pratiques anticoncurrentielles ont exacerbé l’effet des prix élevés sur les consommateurs. Si le Bureau était informé d’une pratique contrevenant à la Loi sur la concurrence, il n’hésiterait pas à prendre les mesures qui s’imposent.

1.5 Un examen des facteurs pouvant contribuer à de futures pénuries de propane et hausses de prix indique qu’il n’y a pas de déséquilibre général entre l’offre et la demande dans cette industrie qui puisse secouer de manière persistante le marché ou empêcher ce dernier de régler de futures perturbations. La demande et les prix de ce produit ont cependant toujours été instables, et des événements imprévisibles, comme ceux de cet hiver, continueront vraisemblablement d’alimenter cette instabilité.

2. Introduction

2.1 L’Office national de l’énergie (ONE) et le Bureau de la concurrence (Bureau) avaient été invités à se pencher ensemble sur les enjeux concernant le marché du propane, notamment les hausses de prix, la rareté du produit et le volume des exportations de propane aux États-Unis. Plus précisément, dans une lettre datée du 4 février 2014Note de bas de page 1, le ministre des Ressources naturelles et le ministre de l’Industrie demandaient à l’ONE et au Bureau d’examiner :

- la situation concernant l’offre et la demande de propane au Canada, y compris la production, les stocks, les exportations, les importations et l’utilisation finale;

- le réseau de distribution du propane;

- l’établissement des prix de gros et de détail du propane;

- la composition du marché de gros et de détail;

- les facteurs ayant contribué aux récentes pénuries et flambées des prix;

- si des activités anticoncurrentielles peuvent avoir aggravé les répercussions sur les consommateurs;

- les possibles facteurs qui pourraient aggraver les problèmes actuels du marché ou contribuer à de futures pénuries de propane et hausses de prix connexes.

2.2 L’ONE et le Bureau ont rédigé un rapport préliminaire qui analyse les questions soulevées ci-dessus, en portant une attention particulière à l’accessibilité des stocks actuels et aux facteurs ayant peut-être contribué aux récentes pénuries de propane et hausses des prix au Canada. Le rapport préliminaire a été rendu public le 11 mars 2014Note de bas de page 2.

2.3 Le présent rapport, plus détaillé, repose sur les constats du rapport préliminaire et en fait la mise à jour, en plus de présenter une nouvelle analyse sur des sujets comme les éventuelles pratiques anticoncurrentielles et les facteurs pouvant contribuer à de futures pénuries de propane et aux hausses de prix qu’elles entraînent.

2.4 L’ONE et le Bureau sont bien outillés pour effectuer un tel examen du marché. À titre d’organisme de réglementation national de l’énergie, l’ONE comprend très bien l’industrie canadienne du propane et entretient des relations avec cette industrieNote de bas de page 3. Pour sa part, le Bureau dispose d’une véritable expertise en matière d’évaluation du rendement de diverses industries et d’examen du rôle que les forces de la concurrence jouent sur les résultats du marchéNote de bas de page 4. Les deux organismes ont travaillé conjointement à la rédaction du rapport préliminaire et du rapport final, à l’exception de la partie 7 de ce dernier, laquelle décrit un examen indépendant mené par le Bureau de la concurrence.

2.5 Pour rédiger le présent rapport, l’ONE et le Bureau ont examiné de l’information privée et publique de sources canadiennes et américaines. Les données canadiennes proviennent de l’Office national de l’énergie, de Statistique Canada, de Kent Marketing Services, de Ressources naturelles Canada et d’Environnement Canada. Les renseignements sur la demande de propane au Canada sont limités, mais les données sur la production sont compilées par l’Alberta Energy Regulator, le Saskatchewan Ministry of the Economy et la BC Ministry of Energy and Mines.

2.6 Pour leur part, les données américaines proviennent de l’Energy Information Administration (EIA) et de la National Oceanic and Atmospheric Administration (NOAA). Les données sur l’établissement des prix des carrefours proviennent de Bloomberg, de Butane-Propane News et du site Web Barchart.com.

2.7 Ces sources canadiennes et américaines, combinées aux rapports de différents médias, consultants et publications spécialisées, dressent un portrait assez détaillé de l’industrie du propane. Les données colligées comportent toutefois certaines limites (consulter l’annexe).

2.8 Par conséquent, la recherche fondée sur les données a été étoffée en consultant divers intervenants de toutes les parties de la chaîne d’approvisionnement du propane. Au total, 68 entrevues avec des acteurs du marché ont été réalisées, soit 12 sociétés exerçant des activités en amont ou dans le secteur intermédiaire, 41 exerçant des activités en aval et 15 associations de l’industrie, groupes de consommateurs et autres parties intéressées.

3. L’industrie canadienne du propane

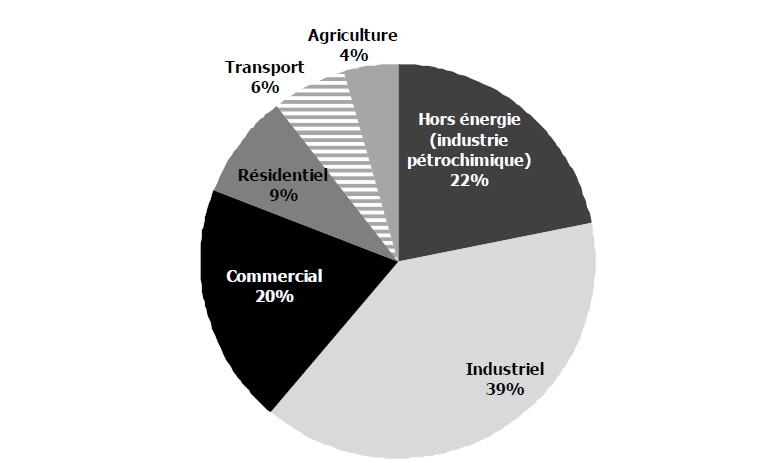

3.1 Le propane est un gaz naturel liquide (GNL)Note de bas de page 5 utilisé par les Canadiens à diverses fins, notamment pour se chauffer, faire la cuisine, faire sécher les récoltes et alimenter les véhicules. En 2012, environ 10,2 millions de mètres cubes de propane ont été consommés au CanadaNote de bas de page 6. Le tableau 3.1 présente les utilisations finales du propane les plus fréquentes au Canada. La figure 3.1 présente le pourcentage de propane consommé par secteur en 2012, la consommation résidentielle, dont le chauffage, en représentant 9 %.

| Secteur | Utilisations finales |

|---|---|

| Résidentiel | Chauffage des habitations et de l’eau, cuisine |

| Commercial | Chauffage des locaux et de l’eau, cuisine |

| Industriel | Chariots élévateurs, chauffage pour l’affinage |

| Transport | Véhicules automobiles |

| Agriculture | Séchage des récoltes, chauffage des granges et des étables |

| Hors énergie | Fabrication de plastiques |

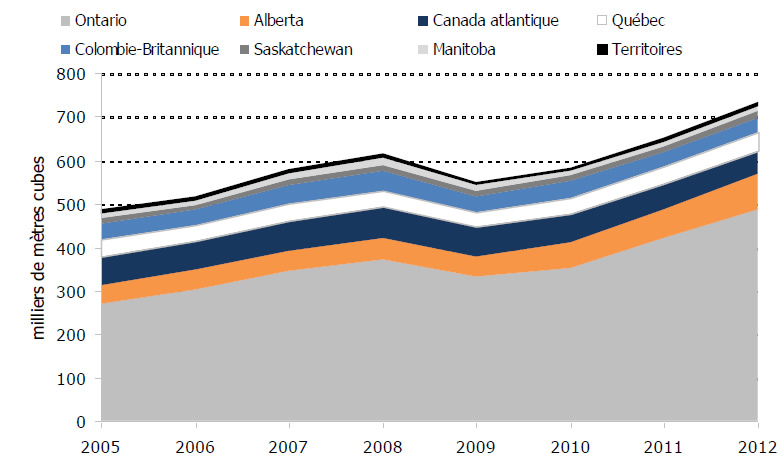

3.2 Le propane est couramment utilisé comme combustible pour chauffer les habitations et les lieux de commerce non alimentés par les gazoducs. Selon les estimations de Statistique Canada, environ 1 % des ménages se chauffent au propaneNote de bas de page 7, le taux le plus élevé étant observé en Ontario, à 2 %Note de bas de page 8. La figure 3.2 montre la distribution géographique de la demande résidentielle de propane, laquelle est concentrée en Ontario.

Figure 3.1 – Demande de propane par secteur au CanadaNote de bas de page 9, 2012

Source : Statistique Canada, tableau CANSIM 128-0012

Version textuelle

Figure 3.1 – Demande de propane par secteur au Canada, 2012

Ce diagramme circulaire illustre la consommation de propane par secteur au Canada, en pourcentage de la consommation totale de propane. Le secteur industriel est le plus gros consommateur (39 p. 100), suivi par le secteur hors énergie (22 p. 100). Les secteurs commercial et résidentiel représentent respectivement 20 et 9 p. 100 de la consommation totale de propane. Enfin, la consommation du secteur du transport représente une part de 6 p. 100, et celle du secteur agricole une part de 4 p. 100.

Figure 3.2 – Demande résidentielle de propane par province ou région du Canada, 2005-2012

Source : Statistique Canada, tableau CANSIM 128-0012

Version textuelle

Figure 3.2 – Demande résidentielle de propane par province ou région du Canada, 2005-2012

Ce graphique en aires illustre la consommation résidentielle de propane par province ou région du Canada de 2005 à 2012. La province de l'Ontario est la plus grande consommatrice de propane : elle a consommé plus de la moitié du volume total de propane consommé par le secteur résidentiel au Canada. Vient ensuite l'Alberta, suivie par le Canada Atlantique, le Québec et la Colombie-Britannique. C'est en Saskatchewan, au Manitoba et dans les Territoires du Nord¬Ouest que la consommation résidentielle de propane a été la plus faible. Au fil du temps, la demande de propane par le secteur résidentiel canadien a augmenté régulièrement, passant de 482 milliers de mètres cubes en 2005 à 734 milliers de mètres cubes en 2012. Cette information est tirée de la publication CANSIM 128-0012 de Statistique Canada.

3.3 Le propane est produit de deux façons. De 85 à 90 % du propane canadien est issu du traitement du gaz naturel, et de 10 à 15 % constitue un sous-produit du raffinage du pétrole brut. En 2013, environ 11 millions de mètres cubes de propane ont été produits au CanadaNote de bas de page 10.

3.4 Le propane destiné à la revente est universellement produit selon la norme industrielle HD-5Note de bas de page 11. Une fois le propane traité conformément à cette norme, il n’y a aucune différence chimique importante entre le propane vendu par les différentes entreprises.

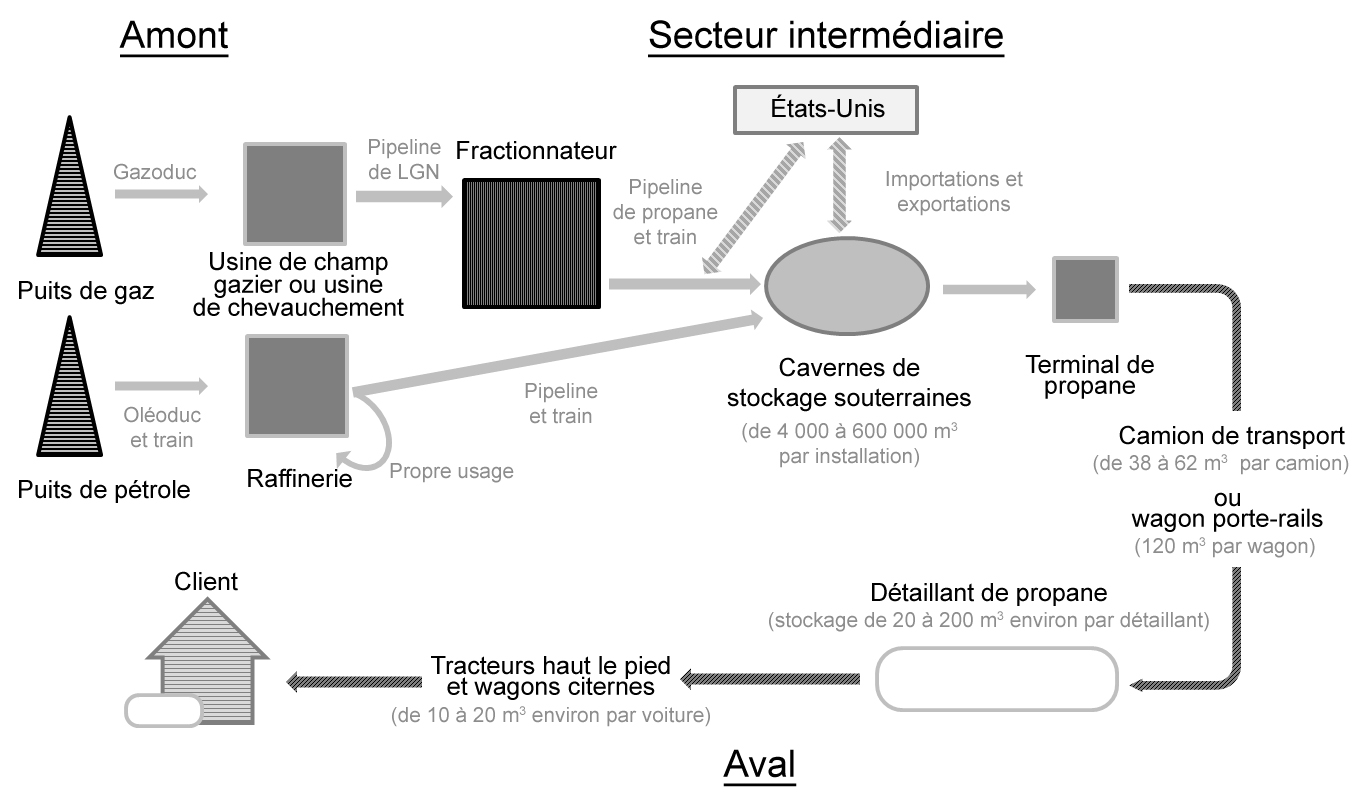

La chaîne d’approvisionnement en propane du Canada

3.5 Les protagonistes de l’industrie canadienne du propane exercent leurs activités dans une chaîne d’approvisionnement (consulter la figure 3.3) qui peut se diviser en trois parties :

- les producteurs en amont séparent le propane du gaz naturel à l’usine de traitement et par fractionnementNote de bas de page 12, ou le dérivent comme sous-produit du raffinage du pétrole brut;

- Les sociétés du secteur intermédiaire stockent de grandes quantités de propane en vrac dans des cavernes de sel et/ou transportent le propane sur de longues distances par pipeline, par train ou par camion de l’endroit où le propane est produit jusqu’à l’endroit où il est consommé.

- Les distributeurs en aval livrent le propane aux utilisateurs finaux.

3.6 Les observations initiales indiquent que chaque niveau de la chaîne d’approvisionnement est généralement servi par un groupe distinct de sociétés, aucune entité ne se chargeant de toutes les fonctions de la chaîne d’approvisionnement. Bien que certaines sociétés puissent être présentes à plus d’un niveau, il semble que ce soit l’exception et non la règle.

Figure 3.3 – Illustration de la chaîne d’approvisionnement de l’industrie canadienne du propane

Version textuelle

Figure 3.3 – Illustration de la chaîne d’approvisionnement de l’industrie canadienne du propane

Le propane est produit à partir de gaz naturel ou de pétrole, deux sources d'énergie extraites de puits. Le gaz naturel est transporté par pipeline jusqu'à une usine de champ gazier ou une usine de chevauchement, où les liquides de gaz naturel (LGN) sont ensuite transportés par un pipeline de LGN jusqu'à un fractionnateur. Une fois séparé du flux de LGN par le fractionnateur, le propane est transporté par un pipeline de propane ou par voie ferrée, et est soit acheminé vers des cavernes de stockage souterraines au Canada, soit exporté vers les États-Unis. Le pétrole brut est transporté par oléoduc et par train jusqu'à une raffinerie, où le propane est séparé des autres produits pétroliers. Après cette séparation, le propane est soit utilisé par la raffinerie en question pour son propre usage, soit acheminé par pipeline ou par voie ferrée jusqu'à des cavernes de stockage souterraines au Canada. Le propane peut également être importé des États-Unis par pipeline de propane et par voie ferrée, aux fins de stockage dans des cavernes souterraines prévues à cet effet. Les cavernes de stockage souterraines canadiennes ont une capacité allant de 4 000 à 600 000 mètres cubes par installation. Le propane est extrait de cavernes de stockage souterraines et transporté vers des terminaux de propane, et est ensuite envoyé par camion de transport ou wagon porte rails aux détaillants de propane. Chaque camion de transport de propane a une capacité de 38 à 62 mètres cubes, et chaque wagon porte rails a une capacité de 120 mètres cubes. Dans l'installation d'un détaillant de propane, le propane peut être stocké dans de grands réservoirs de stockage, la capacité de stockage étant de 20 à 200 mètres cubes environ par détaillant. Les détaillants utilisent ensuite des tracteurs haut-¬le-¬pied et des wagons-citernes, avec une capacité de 10 à 20 mètres cubes environ par voiture, pour livrer le propane aux clients finaux. Les activités d'extraction et de traitement du propane sont généralement appelées activités « en amont », tandis que le stockage et le transport sont considérés comme des activités du « secteur intermédiaire ». La livraison finale est une activité « en aval ».

La production de propane en amont

3.7 La production du propane canadien est centrée dans l’Ouest du pays. Comme il a été mentionné ci-dessus, de 85 à 90 % du propane canadien est issu du traitement du gaz naturel. Environ 88 % de ce propane est produit en Alberta, en raison du grand nombre de projets de mise en valeur du gaz naturel réalisés dans cette province. La Colombie-Britannique est le deuxième producteur de propane en usine, sa part étant de 7 % du total canadien. De petits volumes sont également produits par des usines à gaz de la Saskatchewan ou tirés de champs gaziers au large de la Nouvelle-ÉcosseNote de bas de page 13. La part de 10 à 15 % de la production canadienne de propane qui est dérivée du raffinage et de la valorisation du pétrole brut est répartie plus également dans tout le Canada.

3.8 Un certain nombre de producteurs de propane en amont exercent leurs activités au Canada, mais une poignée de sociétés possèdent et exploitent le gros de la capacité de fractionnement canadienne. Les autres producteurs de propane comprennent les sociétés qui possèdent et exploitent des raffineries de pétrole et des installations de valorisation du bitume.

3.9 Une société en amont peut disposer du propane après sa production de trois façons :

- le vendre tout de suite localement à des sociétés en aval ou à des tierces parties;

- envoyer le propane en vrac à des sociétés en aval situées ailleurs au moyen des immobilisations de transport du secteur intermédiaire (c.-à-d. les pipelines, les trains ou les camions);

- stocker le propane pour l’utiliser ou le vendre plus tard.

3.10 Les volumes produits par les sociétés en amont sont généralement vendus à de grandes sociétés du secteur intermédiaire ou à d’importants clients en aval. Ces ventes sont généralement conclues aux termes de contrats négociés chaque année qui précisent les volumes cibles et les mécanismes d’établissement des prixNote de bas de page 14.

3.11 Lorsqu’ils négocient des contrats d’achat, les fournisseurs en amont exigent généralement que les clients du secteur intermédiaire ou en aval achètent au moins un baril pendant les mois d’été, alors que la demande est faible, pour tous les trois barils dont ils ont besoin pendant la saison d’hiver, alors que la demande est forteNote de bas de page 15.

Le stockage du propane dans le secteur intermédiaire

3.12 La demande de propane est fortement saisonnière et variable, et atteint des sommets à l’automne et en hiver en raison du séchage des récoltes et de l’utilisation finale de propane comme combustible de chauffage. Le stockage du propane permet aux sociétés de constituer des stocks de propane au cours de l’année afin de répondre à la demande pendant la haute saison et d’atténuer l’instabilité des prix.

3.13 Le stockage de grands volumes de propane dans des cavernes de sel est l’option privilégiée, car celles-ci peuvent abriter en toute sécurité d’importantes quantités en vrac à un coût relativement faible par comparaison au stockage hors sol. Les cavernes sont également plus faciles d’accès que d’autres emplacements de stockage souterrains comme les réservoirs de pétrole et de gaz épuisés ou les aquifèresNote de bas de page 16.

3.14 Les cavernes de stockage sont exploitées dans les endroits où il existe des formations géologiques salifères situées près d’un pipeline ou qui y sont reliées, près des fractionnateurs de LGN, des terminaux routiers ou ferroviaires, ou des grands utilisateurs de LGN comme les installations pétrochimiques et les raffineries. Au Canada, on trouve des cavernes de sel en Alberta (Fort Saskatchewan, Edmonton et Redwater), en Saskatchewan (Kerrobert, Regina et Richardson) et en Ontario (Windsor et Sarnia)Note de bas de page 17. La capacité totale de stockage souterrain du propane au pays est estimée à 2,6 millions de mètres cubesNote de bas de page 18. Au cours des cinq dernières années, la capacité utilisée a fluctué entre 6 % et 65 % du total, selon la saison et différents facteurs liés à la demandeNote de bas de page 19.

3.15 Pour procéder au stockage du propane dans une caverne, on pompe la solution saumâtre (saumure) à l’extérieur alors que le propane est injecté dans la partie supérieure de la caverne. Puisque le propane et les hydrocarbures ont une densité moindre que la saumure, ils flottent au-dessus de la solution saumâtre dans la caverne. Pour extraire le propane, on réinjecte la saumure dans la caverne pendant que le produit est pompé à l’extérieurNote de bas de page 20. Les murs de sel sont insolubles aux hydrocarbures, ce qui empêche les fuites.

3.16 Les cavernes de sel appartiennent à des sociétés en amont et du secteur intermédiaire. Certains distributeurs en aval y louent de l’espace selon leurs besoins pour y stocker leur propane jusqu’au moment où ils en auront besoin et le retireront de la caverne aux fins d’acheminement. L’espace souterrain est généralement loué en vertu d’un contrat annuel ou pluriannuel dans lequel sont stipulés les volumes et les prix.

Le transport du propane dans le secteur intermédiaire

3.17 Au Canada, les deux moyens les plus courants de transporter du propane sur de longues distances, depuis les installations de stockage ou de production jusqu’aux utilisateurs finaux, sont le pipeline et le train. Le transport par camion sur de longues distances est généralement trop coûteuxNote de bas de page 21.

3.18 À l’heure actuelle, un important réseau pipelinier, celui d’Enbridge, transporte le propane de l’Ouest du Canada jusqu’au centreNote de bas de page 22. Il est principalement utilisé pour le transport du pétrole brut, mais deux de ses pipelines transportent également des produits de pétrole raffiné et un mélange de propane plusNote de bas de page 23 depuis Fort Saskatchewan, en Alberta, jusqu’à Sarnia, en Ontario, où le mélange est fractionné en propane, en butane et en condensat.

- La canalisation 1 dispose d’une capacité de 37 600 mètres cubes par jour (236 500 barils par jour) et s’étend de Fort Saskatchewan à Superior, au Wisconsin. Elle transporte des lotsNote de bas de page 24 liquides de gaz naturel, des produits de pétrole raffiné et du pétrole brut synthétique léger.

- La canalisation 5 dispose d’une capacité de 78 100 mètres cubes par jour (491 200 barils par jour) et se déploie de Superior à Sarnia. Elle transporte des lots de liquides de gaz naturel et divers types de pétrole brut.

3.19 De 2006 à mars 2014, un autre réseau pipelinier transportait également du propane de l’Ouest du Canada jusqu’au centreNote de bas de page 25. Le pipeline Cochin de Kinder Morgan disposait d’une capacité de 7 950 mètres cubes par jour (50 000 barils par jour) et transportait du propane depuis l’Ouest du Canada jusqu’aux marchés situés principalement au Midwest des États-Unis. Le pipeline livrait également de petits volumes de propane à Windsor, en Ontario, puis à Sarnia par l’intermédiaire de son réseau de distribution est (consulter la figure 3.4). La capacité et l’utilisation du pipeline Cochin étaient largement moindres que celles du réseau d’Enbridge, et la majeure partie des LGN (y compris le propane) fournis par pipeline au centre du Canada était transportée par le réseau d’Enbridge.

3.20 Le pipeline Cochin n’a jamais fonctionné à sa pleine capacité. En raison du déclin de la production de propane, des exportations depuis l’Ouest du Canada et de la demande croissante de condensat des sables bitumineux, Kinder Morgan a demandé, en 2012, à l’ONE d’autoriser l’inversion du sens d’écoulement d’une partie de son pipeline à l’ouest de Kankakee County, en Illinois, pour lui permettre d’importer du condensat en Alberta. L’ONE a approuvé cette demande en juin 2013, sous réserve de certaines conditionsNote de bas de page 26. Le pipeline Cochin a cessé de recevoir du propane à la fin de mars 2014 et Kinder Morgan a entrepris les travaux liés à l’inversion.

3.21 Le projet d’inversion devait également être autorisé aux États-Unis.Il a reçu le permis présidentiel du Département d’État en novembre 2013Note de bas de page 27.

3.22 Pour transporter du propane par train, il faut construire une infrastructure de remplissage et de déchargement des wagons porte-rails (communément appelée « rampe » ou « terminal ») au point d’origine et au point de destination. Les installations situées à une usine de production au point d’origine appartiennent généralement à des sociétés en amont, tandis que les installations situées au point de destination appartiennent généralement à des sociétés en aval.

3.23 Le transport de propane par train peut être considérablement perturbé durant les mois d’hiver. Des signaux gelés peuvent ralentir la progression et causer de la congestion. Les températures froides causent aussi des problèmes de locomotive, et les chutes de neige abondantes provoquent des retards parce que les voies ferrées doivent être dégagées. De plus, il a été signalé qu’une importante compagnie ferroviaire éprouve des problèmes de pression d’air quand il fait froid et doit donc utiliser des trains plus courtsNote de bas de page 28. Cette situation peut entraîner une pénurie de locomotives, ce qui réduit d’autant plus la capacité utile du transport par train.

3.24 Pendant l’hiver, la haute saison de chauffage résidentiel, le transport du propane par train peut fonctionner à plein rendement ou presque. Dans une telle situation, si un chargement n’est pas transporté le jour prévu, il peut être annulé en l’absence de capacité excédentaire le lendemain. Quand pareil cas se produit, les sociétés en aval n’obtiennent pas toujours le volume de propane prévu dans leur contrat.

La distribution du propane en aval

3.25 Les distributeurs en aval achètent généralement le propane directement aux terminaux en y envoyant des trains ou des camionsNote de bas de page 29, ou ils l’achètent indirectement en allant s’approvisionner dans les installations de stockage d’une autre société en aval ou en faisant appel à une société de transport indépendante.

3.26 Les gros distributeurs en aval ont généralement leurs propres installations de stockage sous forme de parcs de stockage hors sol, qui contiennent de volumineux réservoirs de propane à partir desquels les camions de livraison (ou citernes) sont remplis.

3.27 Les sociétés plus modestes, surtout celles qui sont situées près d’un terminal ou d’un gros distributeur, peuvent choisir d’envoyer des camions chaque jour au terminal ou au distributeur plutôt que d’investir dans des installations de stockage. Les sociétés en aval ayant une petite clientèle ne possèdent généralement pas d’installations de stockage. Le recours au camionnage, particulièrement dans le cas de petites sociétés ne disposant pas d’actifs de stockage, rend la distribution en aval particulièrement vulnérable à des problèmes logistiques pendant la saison froide. La neige peut ralentir, voire bloquer l’accès par route aux terminaux, aux parcs de stockage et aux utilisateurs finaux (y compris les clients particuliers).

3.28 Les distributeurs en aval qui ont investi dans des installations de stockage ont généralement une capacité de stockage suffisante pour entreposer un volume de propane correspondant à la demande d’une ou deux journées de pointe. Les distributeurs en aval ont indiqué que les avantages limitésNote de bas de page 30 que conférait une capacité de stockage supplémentaire étaient annulés par les coûts financiers et réglementaires associés à l’accroissement de cette capacité, surtout dans le cas des distributeurs en aval ayant seulement un petit nombre de clientsNote de bas de page 31.

3.29 Les distributeurs en aval achètent généralement le propane aux termes de contrats négociés chaque année qui précisent les volumes cibles et les mécanismes d’établissement des prix. Selon ces contrats, les distributeurs en aval paient généralement un prix flottant variable à la réception du propane (le prix à la rampe), et peu de distributeurs concluent des contrats à prix fixe. Quand les prix de gros fluctuent, les variations se répercutent sur les prix de détail payés par les consommateurs finaux. La plupart des clients en aval paient un prix de détail au moment du remplissage du réservoir, mais quelques-uns négocient à l’avance des contrats à prix fixeNote de bas de page 32.

La demande des consommateurs finaux

3.30 Les modalités des contrats à prix flottant pour les consommateurs finaux varient en fonction du détaillant, mais elles permettent généralement au client de mettre fin immédiatement à son contrat sous réserve de certains coûts examinés ci-dessous. Dans le cas des contrats à prix fixe, les détaillants font l’achat préalable de volumes équivalents auprès de leurs fournisseurs dès la conclusion du contrat. Cet achat préalable entraîne un coût supplémentaire, à savoir le coût du stockage. Le supplément est transmis aux consommateurs, ce qui explique en partie le tiède intérêt manifesté par les consommateurs pour les contrats de ce genre.

3.31 Les distributeurs en aval rapportent qu’ils louent des réservoirs de stockage de propane aux clients, et qu’une faible proportion de clients choisissent d’acheter leurs propres réservoirs. Une fois que le détaillant a placé un réservoir de location sur le site d’un client, aucun autre fournisseur ne peut remplir le réservoir en raison des restrictions contractuelles. Si un client veut changer de fournisseur, les distributeurs en aval imposeront des frais pour l’installation du réservoir, le retrait du réservoir, ou les deux. Bien que les frais varient selon le distributeur et en fonction de la nature de la relation entre le client et le fournisseur, ils ont un effet dissuasif sur le client qui voudrait changer de fournisseurNote de bas de page 33.

3.32 Un consommateur qui a fait le choix du propane doit investir des sommes importantes pour acquérir de l’équipement et des appareils conçus pour fonctionner au propane seulementNote de bas de page 34. Par conséquent, ces consommateurs ne peuvent pas facilement passer à un autre combustible et il est donc probable que la demande résidentielle de propane soit « inélastique » à court termeNote de bas de page 35.

3.33 Compte tenu de l’inélasticité de la demande et des importants coûts associés au remplacement du propane par un autre combustible, les consommateurs ont peu de choix quand les prix montentNote de bas de page 36. Les ménages qui utilisent le propane consommeront le même volume de propane et paieront sensiblement plus cher pour se le procurer, ou alors ils réduiront leur consommation afin de compenser en partie les hausses de prix. Par conséquent, de nombreux Canadiens ont été considérablement touchés par les récentes hausses de prix et les difficultés d’approvisionnement.

L’industrie intégrée du propane Canada–États-Unis

3.34 L’industrie canadienne du propane est intégrée à celle des États-Unis. Le Canada produit plus de propane qu’il n’en consomme et expédie ses surplus aux États-Unis, son seul marché d’exportation. Le Canada importe également de faibles volumes de propane (équivalents à moins de 5 % de ses exportations) des États-Unis vers les marchés de l’Ontario, de l’Est du Canada et de la Colombie-BritanniqueNote de bas de page 37. Il n’existe pas au Canada de terminaux permettant d’exporter du propane vers les marchés outre-mer ou d’en importer de ces endroitsNote de bas de page 38.

3.35 Les principaux marchés régionaux d’exportation du propane canadien aux États-Unis sont le Midwest et la côte Est. En 2013, environ 85 % des exportations de propane canadien étaient destinés à ces marchés. Le transport du propane canadien vers les États-Unis se fait principalement par chemin de fer (55 %) et pipeline (35 %), le reste étant transporté par camion (10 %)Note de bas de page 39.

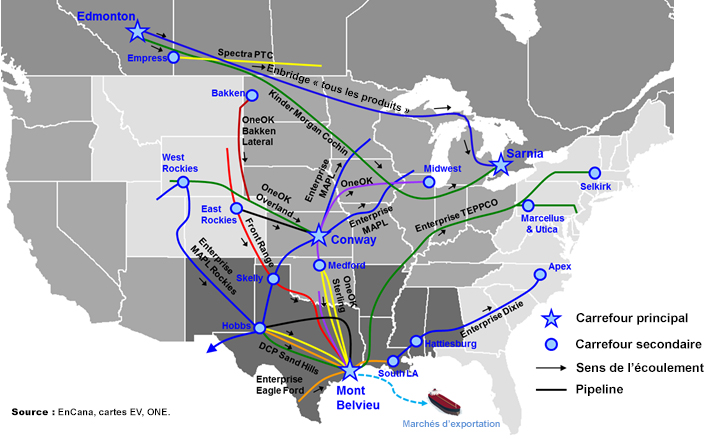

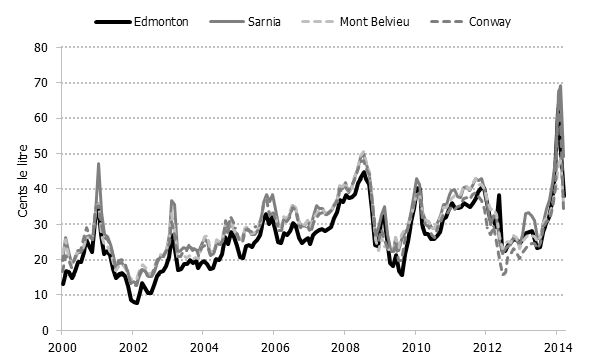

3.36 Les principaux carrefours du propane au Canada sont ceux d’Edmonton, en Alberta, et de Sarnia, en Ontario. Aux États-Unis, les deux plus importants carrefours sont ceux de Mont Belvieu, au Texas, et de Conway, au Kansas. La figure 3.4 montre ces quatre carrefours et les principaux éléments de l’infrastructure de pipelines servant au transport de liquides de gaz naturels (y compris le propane) au Canada et aux États-Unis. La figure 3.5 montre que les prix de gros affichés dans ces carrefours ont tendance à se suivre, un autre signe de la nature intégrée des industries canadienne et américaine.

Figure 3.4 – Principaux pipelines servant au transport de liquides de gaz naturel au Canada et aux États-Unis, 2013

Source : EnCana, d’EV Maps et de l’ONE.

Version textuelle

Figure 3.4 – Principaux pipelines servant au transport de liquides de gaz naturel au Canada et aux É.-U., 2012

Cette figure est une carte de l'Amérique du Nord sur laquelle sont représentés les principaux pipelines de LGN recensés au Canada et aux États-Unis en 2013. On peut y voir deux pipelines reliant l'Ouest canadien et l'Est canadien : le réseau pipelinier d'Enbridge et le pipeline Cochin de Kinder Morgan. Ces deux pipelines partent du nord d'Edmonton, en Alberta, et vont jusqu'à Sarnia, dans la province de l'Ontario. Il y a également un grand nombre de pipelines aux États-Unis, les carrefours principaux étant situés à Conway, au Kansas et à Mont Belvieu, au Texas.

Figure 3.5 – Prix mensuels affichés moyens du propane aux principaux carrefours du Canada et des États-Unis, 20002014

Source : But ane-Propane News, calculs de l’ONÉ.

Version textuelle

Figure 3.5 – Prix du propane mensuel moyen affichés aux principaux carrefours du Canada et des É.-U., 2000-2014

Ce graphique met en évidence les prix de gros du propane, exprimés en cents par litre, aux carrefours d'Amérique du Nord. Les quatre carrefours présentés sont ceux d'Edmonton (Alberta), de Sarnia (Ontario), de Mont Belvieu (Texas) et de Conway (Kansas). De manière générale, il n'y a eu que très peu d'écarts entre les prix affichés aux différents carrefours; les prix affichés à Edmonton étaient habituellement les plus bas. La plupart du temps, les prix de gros ont suivi ensemble les mêmes tendances à la hausse ou à la baisse au cours des périodes passées de flambée des prix, comme on peut le constater pour les périodes 200¬0-2001, 2002-¬2003 et 2009¬2010. En 2014, les prix de gros mensuels moyens ont atteint de nouveaux sommets, tous les carrefours affichant des prix compris entre 60 et 70 cents le litre.

L’établissement des prix du propane au Canada

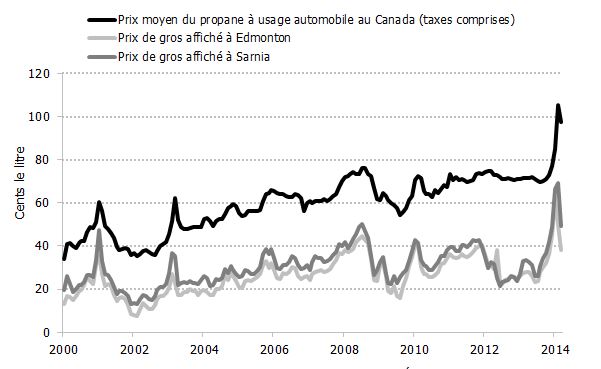

3.37 Les achats de propane au détail sont des transactions privées entre un distributeur en aval et une famille ou une entreprise individuelle. Aucune source de données centralisée ne mesure ni ne recueille ces prix. Ressources naturelles Canada publie toutefois les prix du propane pour usage automobileNote de bas de page 40, qui peuvent servir d’indicateurs pour les prix du propane à usage domestique et autres utilisations finalesNote de bas de page 41. La figure 3.6 montre les prix au détail du propane pour usage automobile et les prix de gros affichés au Canada de janvier 2000 à mars 2014, et illustre leur corrélation.

Figure 3.6 – Prix de détail moyen (automobile) et prix de gros affichés du propane au Canada, 2000-2014

Source : Kent Market ing Services, But ane-Propane News, calculs de l’ONÉ

Version textuelle

Figure 3.6 – Prix de détail moyen (automobile) et prix de gros affichés du propane au Canada, 2000-2014

Ce graphique permet de comparer les prix mensuels moyens (exprimés en cents par litre) affichés aux carrefours d'Edmonton et de Sarnia avec le prix moyen du propane à usage automobile au Canada (taxes comprises). Ce graphique donne à penser qu'il existe une forte corrélation entre les prix de détail et les prix de gros du propane. Lorsque les prix de gros du propane ont atteint de nouveaux sommets au début de l'année 2014, cela a entraîné une augmentation des prix du propane « Canadian average » pour usage automobile, qui ont culminé à 106 cents le litre. Après cette flambée de prix, les prix de gros ont baissé, tout comme les prix du propane pour usage automobile, qui sont inférieurs à 100 cents le litre en date d'avril 2014.

3.38 Les contrats de gros sont généralement négociés chaque année entre des producteurs de propane en amont et leurs clients du secteur intermédiaire ou en aval, les prix affichés servant de points de référence. Dans ces négociations, les acheteurs et les vendeurs en amont ne sont généralement pas liés par des prix fixes, mais négocient à la baisse ou à la hausse les prix de gros affichés. Les prix de gros (réels et affichés) sont déterminés par les forces du marché.

3.39 Quand les prix de gros grimpent ou reculent (ce qui fait augmenter ou diminuer les marges des producteurs), les entreprises en amont et du secteur intermédiaire transmettent généralement la variation, en partie du moins, aux consommateurs finaux. Les acteurs du marché ont indiqué que les distributeurs en amont et en aval tentent d’obtenir une marge correspondant à un certain nombre de cents le litre plutôt qu’à un taux de marge particulierNote de bas de page 42. Les contrats à prix fixe, qui imposent aux consommateurs des prix plus élevés, mais garantis, sont rares dans le cas du propane à usage domestique.

Réglementation du propane

3.40 L’industrie du propane est assujettie à différents règlements fédéraux, provinciaux et municipaux, y compris les règlements généraux sur les activités commerciales et la protection de l’environnement applicables à différentes industries. Deux segments de la réglementation canadienne sur le propane particulièrement pertinents pour le présent rapport sont les prix au détail et les exportationsNote de bas de page 43.

3.41 Les prix au détail du propane sont réglementés à des degrés divers dans cinq provinces canadiennes par les organismes réglementaires suivants :

- Prince Edward Island Regulatory and Appeals Commission;

- Newfoundland and Labrador Board of Commissioners of Public Utilities;

- Commission de l’énergie et des services publics du Nouveau-Brunswick;

- Régie des services publics du Manitoba;

- British Columbia Utilities Commission.

3.42 Les modalités de réglementation des prix de détail du propane varient d’une province à l’autreNote de bas de page 44, tout comme l’application du prix réglementé (c’est-à-dire que la réglementation s’applique à tout le propane, seulement au propane utilisé pour le chauffage de locaux, seulement au propane livré par pipeline, etc.). Cette réglementation est établie en vertu de dispositions spécifiques des lois provinciales et ne s’applique qu’aux prix du propane dans une province donnée. Les prix non réglementés dans ces provinces et ailleurs sont déterminés par le marché.

3.34 Les exportations canadiennes de propane sont réglementées par l’Office national de l’énergie et régies par la Loi sur l’Office national de l’énergie (Loi sur l’ONE) et les règlements connexesNote de bas de page 45. Toutes les exportations de propane doivent être autorisées par une licence ou une ordonnance et faire l’objet de rapports mensuels à l’ONENote de bas de page 46.

3.44 Dans le cas des licences d’exportation de propane, l’Office doit s’assurer que le propane à exporter n’est pas requis au CanadaNote de bas de page 47. Une licence d’exportation de propane exige l’approbation du gouverneur en conseil, c’est-à-dire du Cabinet fédéral), et sa durée ne peut excéder 25 ans. L’Office peut, à sa discrétion, imposer des conditions de licence en fonction des éléments énoncés dans la Loi sur l’ONE et ses règlementsNote de bas de page 48.

3.45 Les ordonnances d’exportation de propane ne sont pas assujetties au critère de l’excédent applicable aux licences d’exportation et n’exigent pas l’approbation du gouverneur en conseil. Les ordonnances d’exportation ne peuvent avoir une durée supérieure à un anNote de bas de page 49 et contiennent des conditions différentes de celles applicables aux licences d’exportationNote de bas de page 50. Les demandes d’ordonnances d’exportation n’exigent normalement que des renseignements minimums et sont traitées en deux jours ouvrables par l’ONE. Les demandes de licences d’exportation exigent des renseignements plus détaillésNote de bas de page 51, et leur traitement demande beaucoup plus de temps. Les titulaires qui détiennent à la fois des licences et des ordonnances doivent transmettre certains renseignements à l’ONE, notamment le volume mensuel des exportations et les revenus.

3.46 Au cours des dernières décennies, l’industrie du propane a exporté du propane en vertu d’ordonnances de courte durée plutôt que de licences à long terme. Aucune licence d’exportation de propane n’est actuellement en vigueur. Entre 64 et 72 ordonnances visant l’exportation ont été délivrées durant chacune des cinq dernières années.

3.47 Le régime d’exportation actuel du propane appliqué par l’ONE reflète une tendance politique plus large, initiée en 1985Note de bas de page 52 et renforcée durant les années qui ont suivi par des accords commerciaux et d’autres mesures, visant à mettre en place un cadre réglementaire plus souple et axé sur le marché pour l’industrie de l’énergie. L’ONE a affirmé cette orientation stratégique dans une décision rendue en 2002 sur les procédures visant les ordonnances d’exportation de gaz naturel des Maritimes : « L’Office a déclaré que l’intérêt public est le mieux servi lorsqu’on permet le libre jeu du marché avec un minimum d’intervention réglementaire, s’il n’y a pas d’indice clair d’un sérieux dysfonctionnement »Note de bas de page 53. Dans cette décision, l’Office a choisi de ne pas mettre en œuvre « des procédures qui perturberaient indûment le fonctionnement normal du marché ».

4.Situation actuelle

Prix

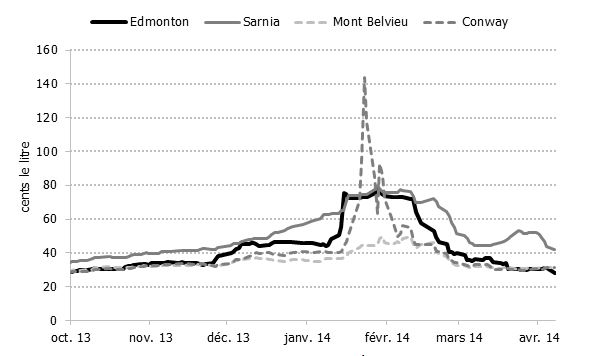

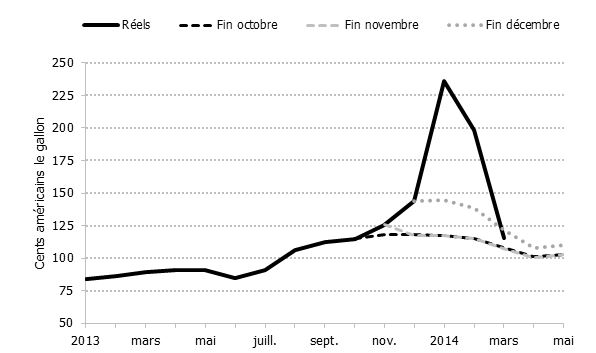

4.1 Au moment de la rédaction du présent rapport, les prix du propane avaient chuté considérablement par rapport aux sommets atteints en janvier et février 2014. La situation est illustrée dans la figure 4.1, qui présente les prix du propane dans les grands carrefours canadiens et américains cet hiverNote de bas de page 54. Les hausses de prix dans les carrefours canadiens n’ont pas été aussi importantes que la flambée des prix au carrefour de Conway, qui est le plus étroitement lié au grand marché résidentiel du Midwest américain.

Figure 4.1 – Prix moyens quotidiens du propane, au comptant, aux principaux carrefours canadiens et américains, 20132014

Source : Gouvernements provinciaux et ONÉ.

Version textuelle

Figure 4.1 – Figure 4.1 : Prix moyens quotidiens du propane au comptant, aux principaux carrefours canadiens et américains, 2013-2014

Ce graphique fait ressortir le prix moyen quotidien au comptant du propane aux carrefours d'Edmonton, de Sarnia, de Mont Belvieu et de Conway, d'octobre 2013 à avril 2014. Le graphique montre que les prix ont augmenté progressivement en octobre et en novembre, et ont ensuite connu de plus fortes hausses, en particulier en décembre et en janvier. Les flambées des prix survenues à Conway fin janvier sont des cas particuliers, dans lesquels les échanges au comptant de propane ont atteint 140 cents le litre, soit presque 5 $ le gallon, tandis que les prix pratiqués aux autres carrefours restaient inférieurs à 80 cents le litre. Les prix pratiqués aux carrefours d'Amérique du Nord ont baissé depuis et oscillent entre 30 et 35 cents le litre environ, sauf à Sarnia où le prix se situe autour de 40 cents le litre.

4.2 La figure 3.5 et la figure 3.6 illustrent toutes deux l’ampleur des augmentations de prix de l’hiver dernier et l’instabilité historique des prix du propane de façon plus générale. Bien que les augmentations de prix de l’hiver dernier aient été remarquables par la vitesse à laquelle elles se sont produites et parce qu’elles ont établi de nouveaux sommets en matière de prix nominal, elles sont comparables, en ce qui a trait au pourcentage d’augmentation, aux autres flambées des prix du propane survenues au Canada depuis 2000, comme le montre le tableau 4.1.

Tableau 4.1 – Flambées des prix du propane à Sarnia, sur la base des prix mensuels moyens, 2000-2014

| Période | Prix le plus bas Mois | Prix le plus bas (cents/L) | Prix le plus élevé Mois | Prix le plus élevé (cents/L) | Pourcentage d’augmentation |

|---|---|---|---|---|---|

| 2000-2001 | Avril 2000 | 18,8 | janvier 2001 | 47,2 | 151 % |

| 2002-2003 | Janvier 2002 | 13,7 | Février 2003 | 36,8 | 167 % |

| 2009-2010 | Juillet 2009 | 22,7 | Janvier 2010 | 42,8 | 89 % |

| 2013-2014 | Juin 2013 | 26,0 | Février 2014 | 69,2 | 166 % |

Production

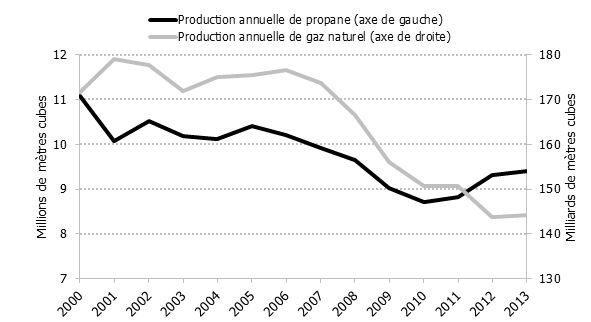

4.3 Après avoir atteint un sommet en 2000, la production canadienne de propane provenant des usines de gaz a diminué régulièrement jusqu’aux dernières années. Depuis 2011, les prix élevés des produits de liquides du gaz naturel par rapport au prix du gaz naturel ont favorisé la mise en valeur du gaz naturel riche en liquides de l’Ouest du Canada, ce qui a donné lieu à une augmentation de 9 % de la production de propane dans les usines de gaz entre 2010 et 2013. La figure 4.2 illustre la production annuelle de gaz naturel et de propane provenant des usines de gaz, production qui représente entre 85 et 90 % de la production canadienne totale. La diminution à long terme de la production de propane est corrélée avec la diminution de la production de gaz naturel au Canada.

Figure 4.2 – Production canadienne de gaz naturel et de propane provenant des usines de gaz, 20002013

Source : Gouvernements provinciaux et ONÉ.

Version textuelle

Figure 4.2 – Production canadienne de gaz naturel et de propane provenant des usines de gaz, 2000-2013

Ce graphique représente la production canadienne annuelle de gaz naturel ainsi que la production annuelle de propane par les installations de traitement du gaz naturel, et fait ressortir l'existence d'une certaine corrélation entre ces deux productions. La production de gaz naturel au Canada a constamment diminué ces dernières années, passant de 171 milliards de mètres cubes en 2000 à 145 milliards de mètres cubes en 2013. De même, la production de propane a elle aussi diminué, passant de 11 millions à 9,4 millions de mètres cubes au cours de la même période. Cependant, la production de propane a légèrement augmenté depuis 2010, année au cours de laquelle le volume de cette production s'élevait à 8,7 millions de mètres cubes.

4.4 Comme le propane est un sous-produit de l’extraction du gaz naturel et du raffinage du pétrole brut, la production de propane ne peut s’élargir sans que ne s’élargisse aussi la production de produits de gaz naturel ou de produits de pétrole raffiné, des processus complexes qui nécessitent du temps et des ressources et qui ne peuvent se réaliser à court terme.

Stocks et approvisionnement

4.5 Des entrevues avec des intervenants de l’industrie canadienne révèlent que les distributeurs en aval, et les consommateurs au bout du compte, ont eu de la difficulté à acquérir des quantités suffisantes de propane pour subvenir à leurs besoins l’hiver dernier. La plupart des distributeurs ont dû attendre des périodes variables pour acquérir le propane, et certains ne se sont vu accorder qu’une portion de la quantité prévue dans leur contrat. Dans certains cas, les fournisseurs en aval se sont vu temporairement refuser tout approvisionnement, ce qui a donné lieu à des pénuries chez les consommateurs. Ces problèmes semblent avoir été plus aigus dans l’Est de l’Ontario et l’Ouest du Québec qu’ailleurs au Canada, selon les problèmes de livraison rapportés dans ces régions en décembre et en janvier.

4.6 Les intervenants de l’industrie ont également signalé que les petits détaillants de propane, en particulier ceux qui ne s’approvisionnent qu’à une seule source et qui n’ont pas de contrat d’approvisionnement formel, ont parfois été forcés de fournir aux consommateurs une quantité moindre que la quantité souhaitée. Pareil rationnement a été plus fréquent chez les petits fournisseurs que chez les gros détaillants mieux établis, qui pouvaient compter sur diverses sources d’approvisionnement. Les pénuries ont été ressenties plus durement à la fin de décembre et au début de janvier, les distributeurs en aval indiquant généralement que ces restrictions avaient disparu à la fin de janvier. Le service complet a ensuite repris, une fois faites les livraisons manquées.

4.7 De façon plus générale, le tableau 4.2 affiche les niveaux historiques des stocks et les retraits durant la saison de chauffage dans l’Est et l’Ouest du Canada, tandis que le tableau 4.3 donne les mêmes renseignements pour le Midwest américain et la côte américaine du golfe du Mexique. Le Midwest est l’un des principaux marchés d’exportation du propane canadien ainsi que la région américaine qui dépend le plus du propane pour satisfaire les besoins de chauffage des résidences et des locaux. De plus, les prix de gros dans les carrefours d’entreposage et de commerce, comme celui de Conway au Kansas, sont liés à ceux des carrefours canadiens. La côte américaine du golfe du Mexique est le cœur de l’industrie de la pétrochimie et du raffinage aux États-Unis. C’est également de là que la majeure partie du propane américain est exportée vers les marchés outre-mer.

4.8 Le tableau 4.2 et le tableau 4.3 montrent également l’effet des températures saisonnières sur les stocks de propane. Par exemple, les températures de l’hiver 2011-2012 ont été parmi les plus douces qui aient été enregistrées dans certaines parties du Canada et des États-Unis, et le retrait de propane conservé sous terre dans la plupart des régions n’a correspondu qu’à la moitié des retraits observés au cours des hivers où les températures saisonnières étaient plus « normales », comme les hivers 2010-2011 et 2012-2013.

| Saison | Ouest du Canada | Est du Canada | ||||

|---|---|---|---|---|---|---|

| 1er nov. | 1er mars | Retrait | 1er nov. | 1er mars | Retrait | |

| 2008-2009 | 793 | 90 | 703 | 516 | 118 | 398 |

| 2009-2010 | 956 | 232 | 724 | 548 | 67 | 481 |

| 2010-2011 | 1 093 | 281 | 812 | 485 | 159 | 329 |

| 2011-2012 | 843 | 458 | 385 | 513 | 245 | 268 |

| 2012-2013 | 986 | 95 | 891 | 639 | 111 | 528 |

| 2013-2014 | 746 | 102 | 644 | 524 | 118 | 406 |

| 5 ans Moyenne | 934 | 231 | 703 | 540 | 140 | 401 |

| Saison | Midwest américain (PADD II) | Côte américaine du golfe (PADD III) | ||||

|---|---|---|---|---|---|---|

| 1er nov. | 1er mars | Retrait | 1er nov. | 1er mars | Retrait | |

| 2008-2009 | 3 610 | 2 091 | 1 519 | 4 752 | 3 639 | 1 113 |

| 2009-2010 | 4 626 | 1 631 | 2 995 | 5 568 | 2 178 | 3 390 |

| 2010-2011 | 4 246 | 1 512 | 2 734 | 4 340 | 2 208 | 2 132 |

| 2011-2012 | 4 036 | 2 588 | 1 448 | 4 032 | 3 629 | 403 |

| 2012-2013 | 4 332 | 1 831 | 2 501 | 6 060 | 5 205 | 855 |

| 2013-2014 | 3 229 | 1 353 | 1 876 | 5 477 | 2 482 | 2 996 |

| 5 ans Moyenne | 4170 | 1 931 | 2 239 | 4 950 | 3 372 | 1 579 |

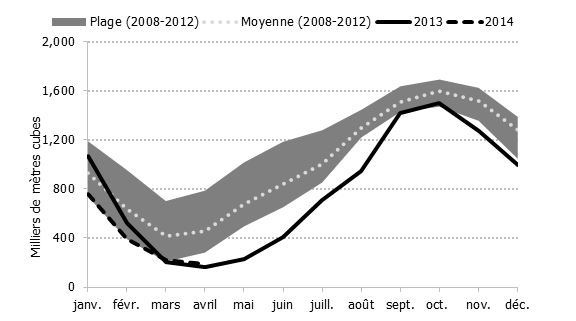

4.9 Comme le montre la figure 4.3, les stocks canadiens de propane conservés sous terre depuis le début de la saison d’injection, le 1er mars 2013, jusqu’à la fin de la saison, le 31 septembre de la même année, étaient considérablement en deçà de la plage de cinq ans. Un temps inhabituellement froid en mars 2013 a occasionné la diminution des stocks canadiens à une période où les stocks augmentent généralement. En outre, le froid qui a perduré en avril a eu pour effet de ralentir le rythme de stockage prévu. Au cours de l’été, on a réussi à rebâtir les stocks canadiens, qui ont atteint tout juste la plage de cinq ans au 1er octobre 2013. Depuis ce temps, les stocks canadiens sont restés sous ou dans le bas de la plage de cinq ans.

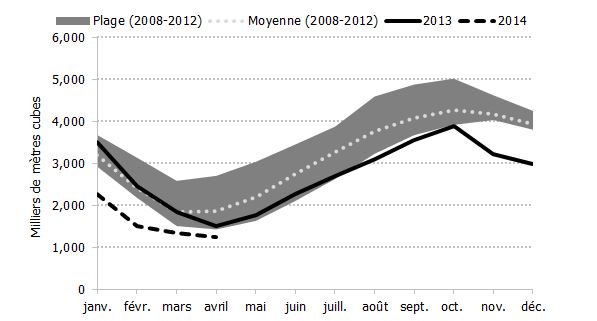

4.10 Les stocks de propane souterrains du Midwest américain ont suivi une courbe semblable à celle décrite à la figure 4.4, mais en dépit de l’important retrait attribuable à la longueur de la saison de chauffage, ils se sont maintenus dans la plage quinquennale durant la majeure partie de 2013. L’effet de la récolte considérable de maïs humide sur les stocks est particulièrement marqué en novembre, alors que les stocks ont chuté vivement en deçà de la plage de cinq ans et sont restés bas depuis.

Figure 4.3 – Stocks canadiens récents de propane en comparaison avec la plage et la moyenne de cinq ans

Source : ONÉ.

Version textuelle

Figure 4.3 – Stocks canadiens récents de propane en comparaison de la plage et de la moyenne de cinq ans

Ce graphique représente la production canadienne annuelle de gaz naturel ainsi que la production annuelle de propane par les installations de traitement du gaz naturel, et fait ressortir l'existence d'une certaine corrélation entre ces deux productions. La production de gaz naturel au Canada a constamment diminué ces dernières années, passant de 171 milliards de mètres cubes en 2000 à 145 milliards de mètres cubes en 2013. De même, la production de propane a elle aussi diminué, passant de 11 millions à 9,4 millions de mètres cubes au cours de la même période. Cependant, la production de propane a légèrement augmenté depuis 2010, année au cours de laquelle le volume de cette production s'élevait à 8,7 millions de mètres cubes.

Figure 4.4 – Stocks récents de propane dans le Midwest américain en comparaison avec la plage et la moyenne de cinq ans

Source : EIA.

Version textuelle

Figure 4.4 – Stocks de propane du Midwest américain en 2013-2014 en comparaison de la plage et de la moyenne de cinq ans

Ce graphique fait ressortir les tendances de 2008 à 2012 et les données récentes relatives aux stocks de propane souterrains du Midwest américain. Le volume de propane stocké dans les cavernes souterraines du Midwest américain atteint généralement son niveau le plus haut en octobre et son niveau le plus bas en mars ou en avril. Pendant la majeure partie de l'année 2013, le niveau des stocks du Midwest est resté dans la partie inférieure de la plage moyenne de cinq ans. On observe une forte baisse du niveau des stocks du Midwest en novembre, ce qui donne lieu à un déficit de stock par rapport à la moyenne de cinq ans. Au début de l'année 2014, le niveau des stocks est resté inférieur à la plage de cinq ans. Les données concernant mars et avril indiquent que les stocks restent en-¬deçà de la plage de cinq ans, mais qu'ils s'en sont rapprochés et tendent à se stabiliser à l'approche de la saison estivale d'injection.

4.11 Au début de 2014, des quantités considérables ont été retirées des stocks du Canada et du Midwest américain, essentiellement en raison de températures plus froides que les moyennes. Des données récentes, y compris celles présentées au tableau 4.3, laissent croire que les faibles stocks dans le Midwest américain ont été compensés par le déplacement de propane de la côte américaine du golfe du Mexique vers les marchés au nord. Les retraits des stocks sur la côte américaine du golfe du Mexique ont atteint près du double de la moyenne sur cinq ans, soit leur plus haut niveau depuis 2009-2010, en raison à la fois d’exportations plus élevées et d’un plus fort volume circulant vers le nordNote de bas de page 55. Au début d’avril 2014, les stocks du Midwest sont toujours faibles, mais plus proches de la plage quinquennale.

4.12 Cette réorientation des approvisionnements a été obtenue grâce à la réponse du marché aux différentiels de prix (voir la figure 4.1 et la figure 5.8) et aux réponses politiques à l’échelle des États et du gouvernement fédéral des États-Unis. Sur ce dernier point, l’état d’urgence énergétique a été décrété dans plus de 30 États américains. Cela a conduit à un relâchement des règles sur les heures de conduite dans l’industrie du camionnage, ce qui a facilité une augmentation des livraisons de propane depuis la côte américaine du golfe du Mexique.

4.13 De plus, la Federal Energy Regulatory Commission (FERC) a invoqué ses pouvoirs d’urgence pour la première foisNote de bas de page 56, afin d’aider à rediriger les approvisionnements en propaneNote de bas de page 57. La FERC a délivré une ordonnance enjoignant Enterprise TE Products Pipeline Company, LLC (TEPPCO) à accorder temporairement un traitement prioritaireNote de bas de page 58 aux expéditions de propane dans ses pipelines de Mont Belvieu vers le Midwest et le Nord-Ouest des États-Unis du 7 au 14 février 2014. Durant cette semaine, les transporteurs ont injecté un volume additionnel de 80 000 mètres cubes (500 000 barils) de propane dans le TEPPCONote de bas de page 59. La FRC a prolongé l’ordonnance jusqu’au 21 février 2014, ce que TEPPCO a acceptéNote de bas de page 60.

4.14 Les autorités canadiennes n’ont pas appliqué les mesures d’atténuation utilisées aux États-Unis. Les autorités canadiennes concernées ont prolongé les heures de camionnage dans le passé en réponse à des pénuries dans le secteur énergétiqueNote de bas de page 61, mais ne semblent pas l’avoir fait cette fois. De plus, même si l’ONE a le pouvoir de tenir de courtes audiences afin d’examiner, par exemple, quelles mesures relevant de sa compétence peuvent être prises et s’avérer les plus efficaces, l’ONE ne dispose pas de vastes pouvoirs d’urgence équivalents à ceux dont dispose la FERC. L’ONE n’a reçu l’hiver dernier aucune demande de mesures d’urgence concernant le propaneNote de bas de page 62.

Exportations canadiennes

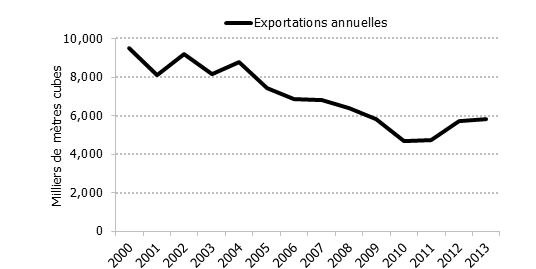

4.15 La figure 4.5 montre les exportations canadiennes annuelles de propane à destination des États-Unis entre 2000 et 2013Note de bas de page 63. Les exportations ont récemment augmenté, même si la tendance est à la baisse sur le long terme. La figure 4.6 compare les exportations canadiennes mensuelles entre 2013 et 2014 avec la plage et la moyenne de cinq ans.

Figure 4.5 – Exportations canadiennes annuelles de propane à destination des États-Unis, 2000-2013

Source : ONÉ.

Version textuelle

Figure 4.5 – Exportations canadiennes annuelles de propane à destination des États-Unis, 2000-2013

De manière générale, les exportations canadiennes annuelles de propane à destination des États-Unis ont diminué, passant de 9 490 milliers de mètres cubes en 2000 à 5 817 milliers de mètres cubes en 2013. Elles ont toutefois légèrement augmenté depuis 2010.

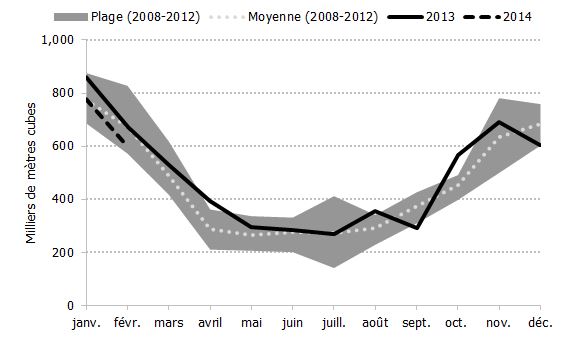

Figure 4.6 – Exportations canadiennes de propane à destination des États Unis – Comparaison des exportations mensuelles avec la plage et la moyenne de cinq ans.

Source : ONÉ.

Version textuelle

Figure 4.6 – Exportations canadiennes mensuelles de propane à destination des États-Unis en comparaison de la plage et de la moyenne sur cinq ans

Ce graphique illustre les exportations canadiennes mensuelles de propane à destination des États-Unis. Ces exportations connaissent visiblement une pointe saisonnière en décembre et en janvier, et un creux saisonnier au cours des mois du printemps et de l'été. En octobre et en novembre 2013, le niveau des exportations canadiennes était légèrement supérieur à la moyenne de cinq ans. Le niveau des exportations se situait au bas de la plage en décembre 2013, et se maintient depuis dans la plage.

4.16 En 2013, le Canada a exporté 5,9 millions de mètres cubes de propane aux États-Unis, ce qui représente environ 10 % de la consommation des Américains. En 2013, les exportations ont été d’environ 5 % supérieures à celles de 2012, ce qui cadre avec la croissance annuelle moyenne enregistrée depuis 2010, année où les exportations canadiennes à destination des États-Unis étaient au niveau le plus bas observé au cours des dernières années.

4.17 Le tableau 4.4 présente les exportations canadiennes mensuelles de propane depuis 2008 et compare ces valeurs mensuelles avec la moyenne sur cinq ans. Depuis septembre 2013, les exportations se sont situées au-dessus et en deçà de ces moyennes sur cinq ans. Le seul mois se situant largement au-dessus de la moyenne est celui d’octobre. Cela s’explique par le fait que les expéditeurs ont dû envoyer d’importants volumes pour répondre à la demande accrue de propane nécessaire au séchage des récoltes et pour se préparer en vue de l’entretien du pipeline Cochin, qui devait avoir lieu entre le 27 novembre et le 17 décembre, comme il est expliqué ci-après. Pendant les mois de janvier et de février 2014, même si les prix pratiqués dans le Midwest américain étaient considérablement supérieurs à ceux du Canada (voir figure 4.1), les exportations pour ces mois ont été d’environ 10 % inférieures à celles de 2013 pour la même période.

| Mois | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | Moyenne 2008-2013 |

|---|---|---|---|---|---|---|---|---|

| Janv. | 875,9 | 873,9 | 729,8 | 686,1 | 711,8 | 862,2 | 776,7 | 775,5 |

| Févr. | 827,5 | 734,6 | 571,9 | 585,6 | 647,5 | 671,6 | 594,7 | 673,4 |

| Mars | 617,5 | 512,6 | 418,9 | 472,0 | 416,5 | 529,2 | - | 487,5 |

| Avr. | 361,7 | 280,4 | 210,2 | 298,8 | 292,9 | 394,2 | - | 288,8 |

| Mai | 336,5 | 254,7 | 206,1 | 211,8 | 310,4 | 293,6 | - | 263,9 |

| Juin | 331,1 | 286,0 | 243,9 | 200,8 | 326,0 | 285,3 | - | 277,6 |

| Juill. | 411,9 | 306,9 | 191,5 | 141,1 | 307,1 | 267,1 | - | 271,7 |

| Août | 310,5 | 326,7 | 228,7 | 250,1 | 341,2 | 356,0 | - | 291,4 |

| Sept. | 426,4 | 309,2 | 341,5 | 370,4 | 417,1 | 291,8 | - | 372,9 |

| Oct. | 486,1 | 488,0 | 397,6 | 407,7 | 491,3 | 569,4 | - | 454,1 |

| Nov. | 679,8 | 781,1 | 506,7 | 499,6 | 711,3 | 692,7 | - | 635,7 |

| Déc. | 739,2 | 666,2 | 643,6 | 602,5 | 758,9 | 604,0 | - | 682,1 |

| Total annuel | 6 404,1 | 5 820,4 | 4 690,4 | 4 726,6 | 5 732,0 | 5 817,0 | - | 5 474,7 |

5. Les causes de l’augmentation récente du prix du propane

5.1 L’augmentation rapide du prix du propane est généralement due à des déséquilibres entre l’offre et la demande. Comme il est tiré des activités de traitement du gaz naturel et de raffinement du pétrole brut, le propane est produit à un rythme plutôt régulier tout au long de l’année. Ainsi, la production peut difficilement être augmentée ou réduite subitement en réponse aux événements qui surviennent sur le marché. La demande dépendant largement des saisons toutefois, avec des pics importants en automne et en hiver, le stockage du propane joue un rôle important. En dépit des stocks, il se peut que la demande en vienne à surpasser largement l’offre pour la ou les raisons suivantes :

- perturbations de l’offre, lesquelles peuvent réduire temporairement l’offre à un ou plusieurs niveaux de la chaîne d’approvisionnement et limiter la capacité du système canadien de transport et de distribution du propane d’acheminer les quantités demandées;

- perturbations de la demande, lesquelles peuvent se traduire par une demande plus élevée que prévu au cours d’une période donnée, ce qui met la capacité de distribution à l’épreuve.

5.2 L’hiver dernier, des perturbations sont survenues tant sur le plan de l’offre que de la demande, et l’offre s’est raréfiée alors que la demande était particulièrement élevée. Au cours des mois qui ont précédé la période de pointe de l’automne et de l’hiver, les stocks de propane étaient par ailleurs moins élevés que d’habitude, surtout aux États-Unis, ce qui a entraîné une hausse des prix, des problèmes d’ordre logistique et une offre limitée pour les Canadiens dépendant de ce combustible.

5.3 Les années où les perturbations de la demande ou de l’offre sont moins marquées, la demande qui excède les volumes visés par un contrat peut être comblée par un marché au comptantNote de bas de page 64. Lorsque la demande demeure élevée pendant une longue période, toutefois, peu d’acteurs du marché sont en mesure de fournir du propane en quantité excédentaire, et les marchés au comptant ne peuvent pas jouer efficacement leur rôle.

Demande accrue en raison du temps froid

5.4 L’hiver 2013-2014 a été plus froid que les hivers précédents. Comme une proportion importante de la demande annuelle de propane survient durant la saison hivernale (chauffage domiciliaire et chauffage de locaux), le temps froid a créé une perturbation de la demande. Les détaillants ont souligné en entrevue que la demande de chauffage domiciliaire des consommateurs avait bondi de 20 à 25 % par rapport aux hivers précédents.

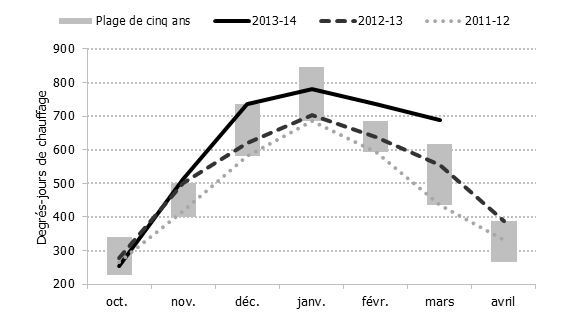

5.5 Une des façons de mesurer la rigueur de l’hiver dans une zone géographique donnée consiste à calculer le nombre de « degrés-jours de chauffage »Note de bas de page 65 observés dans cette zone. La figure 5.1 donne le nombre de degrés-jours de chauffage observés au cours des trois derniers hivers au Canada. On note que l’hiver 2013-2014 a été particulièrement rigoureux. En comparaison, les deux hivers précédents ont été plutôt douxNote de bas de page 66.

Figure 5.1 – Degrés-jours de chauffage d’octobre à avril, 2011-2014

Source : Association canadienne du gaz, et Environnement Canada.

Version textuelle

Figure 5.1 – Degrés jours de chauffage d’octobre à avril, 2011¬-2014

Ce graphique met en évidence une plage de cinq ans de degrés jours de chauffage au Canada au cours de la saison de chauffage (d'octobre à avril), ainsi que des données concernant les trois derniers hivers. Le nombre de degrés jours de chauffage culmine généralement en janvier, et commence à décroître en février et en mars. Cette année, le nombre de degrés jours de chauffage en février et en mars se situait au-dessus de la plage de cinq ans.

5.6 Les sociétés qui font partie de la chaîne d’approvisionnement du propane au Canada ont indiqué que, pour prévoir leurs stocks pour l’hiver, elles effectuent des prévisions en s’appuyant sur leur expérience des trois à cinq derniers hivers. Or, comme elles n’avaient pas anticipé un hiver aussi rigoureux, les stocks de propane se sont épuisés plus rapidement que prévuNote de bas de page 67.

5.7 Selon les commentaires formulés par les acteurs de l’industrie, peu de sociétés ont su anticiper avec justesse les lacunes de l’approvisionnement ou l’augmentation de la demande et des prix observés l’hiver dernier. La figure 5.2 fait état de l’évolution des prix des contrats à terme de propaneNote de bas de page 68 au carrefour de commerce de Conway à la fin de chaque mois, d’octobre à décembre 2013, comparativement aux prix réels observés jusqu’en mars 2014. Dans tous les cas, le marché des contrats à terme n’a pas su anticiper les hausses de prix de cet hiver.

Figure 5.2 – Prix historiques et prix des contrats à terme à Conway (Kansas), d’avril 2013 à mai 2014

Source : Barchart.com, prix des contrats à terme du propane, Conway (OPIS)

Version textuelle

Figure 5.2 – Prix historiques et prix des contrats à terme à Conway (Kansas), d’avril 2013 à mai 2014

Ce graphique présente la moyenne mensuelle réelle des prix de gros du propane au carrefour de Conway (Kansas), par comparaison avec les prix des contrats à terme constatés à la fin des mois d'octobre, de novembre et de décembre 2013. Les prix ont continué d'augmenter, alors qu'aucune des courbes représentant les prix des contrats à terme n'indiquait que ceux-ci allaient encore augmenter. Aucune des courbes n'a pu permettre de prévoir la flambée des prix qui devait avoir lieu en janvier et février 2014.

5.8 Le 30 novembre 2013, les météorologistes prévoyaient un hiver généralement doux dans les grandes régions consommatrices de propane du Canada. La figure 5.3 révèle qu’un hiver plus doux que la normale était attendu (en jaune et en orange) dans le Sud de l’Ontario, l’Est de l’Ontario, l’Ouest du Québec, la Nouvelle-Écosse et l’Est de Terre-Neuve-et-Labrador, des régions où la demande de propane destinée au chauffage domiciliaire est importante en période hivernale. La figure 5.4 illustre une prévision du 31 décembre 2013, selon laquelle l’hiver serait plus froid dans la plupart des régions du Canada, sans toutefois être plus rigoureux que la normale dans les régions où la demande est forte (dont plusieures sont toujours blances).

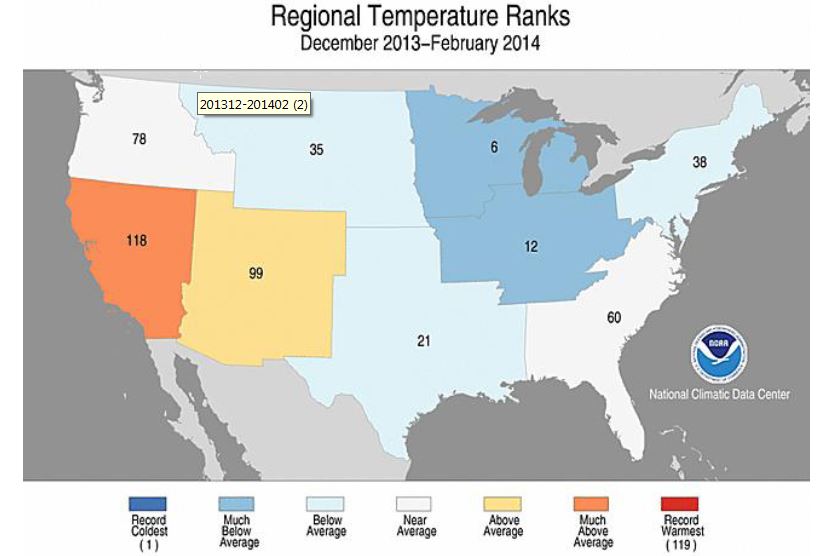

5.9 De nombreuses régions des États-Unis ont également connu un hiver rigoureux. La figure 5.5 montre que la région du Midwest a connu des températures hivernales largement en dessous des moyennes saisonnières, et que les régions du Nord-Est et du Centre-Nord ont connu des températures hivernales inférieures à la moyenne. Lorsque le Canada connaît un hiver froid et que ces États sont épargnés, l’offre peut être redirigée vers le Canada. Or, comme le froid a sévi partout dans l’Est du Canada et des États-Unis cet hiver, cette stratégie n’a pu être mise en œuvre.

Figure 5.3 – Prévisions saisonnières d’Environnement Canada au 30 novembre 2013

Source: Environnement Canada.

Version textuelle

Figure 5.3 – Prévisions saisonnières d’Environnement Canada au 30 novembre 2013

Au 30 novembre 2013, les prévisions saisonnières d'Environnement Canada pour la période allant de décembre 2013 à février 2014 indiquaient, avec un degré de probabilité d'au moins 40 p. 100, que le sud de l'Ontario, le Canada Atlantique et les Territoires du Nord devaient connaître des températures supérieures à la normale. Ces mêmes prévisions tablaient sur des températures généralement inférieures à la normale en Colombie-Britannique, en Alberta et dans le nord du Québec.

Figure 5.4 – Prévisions saisonnières d’Environnement Canada au 31 décembre 2013

Source: Environnement Canada.

Version textuelle

Figure 5.4 – Prévisions saisonnières d’Environnement Canada au 31 décembre 2013

Au 31 décembre 2013, les prévisions saisonnières d'Environnement Canada pour la période allant de janvier à mars 2014 faisaient état de températures inférieures à la normale sur la quasi-totalité du territoire canadien. Seuls le sud de l'Ontario et le Canada Atlantique devaient connaître des températures normales ou supérieures à la normale.

Figure 5.5 – Températures enregistrées aux États-Unis de décembre 2013 à février 2014

* ce graphique est disponible en anglais seulement.

Source : National Climatic Data Center.

Version textuelle

Figure 5.5 – Températures enregistrées aux É.-U. de décembre 2013 à février 2014

Cette carte illustre les niveaux de température dans les différentes régions des États-Unis, pour la période allant de décembre 2013 à février 2014. Au cours de cette période, le Haut Midwest américain a connu le sixième hiver le plus froid jamais enregistré dans cette région. Le Bas Midwest a connu le 12e hiver le plus froid jamais enregistré dans cette région. Des températures hivernales inférieures à la moyenne ont également été enregistrées dans le nord-est des États-Unis, dans le nord des Rocheuses et dans les régions du centre du continent et de la côte du Golfe.

5.10 Les températures froides enregistrées au Canada et aux États-Unis ont également retardé l’acheminement ferroviaire de propane ou réduit la quantité de propane acheminé par voie ferroviaire. Comme il a été mentionné précédemment, lorsque toutes les installations sont fortement sollicitées dans l’industrie du propane, il peut être difficile, voire impossible, de combler ce genre de lacunes à court terme en raison de la congestion du réseau ou du fort taux d’utilisation de la capacité.

Demande accrue de propane destiné au séchage des récoltes

5.11 Selon certains rapports, les récoltes de maïs de 2013 aux États-Unis ont été supérieures de 34 % par rapport à 2012Note de bas de page 69. En outre, la figure 5.6 montre qu’une bonne partie du Midwest américain, où le maïs est cultivé en quantités importantes, a connu un automne très humide. De fait, la plupart des États du Midwest ont reçu des précipitations en quantité supérieure à la moyenne entre octobre et décembre 2013.

5.12 Avant d’être stocké, le maïs doit être séché pour avoir une teneur en humidité inférieure à 15 %Note de bas de page 70. L’ampleur de la récolte de 2013, la teneur en humidité importante de la moisson et les températures inférieures à la normale (nécessitant plus de propane en raison de la perte de chaleur lors du processus de séchage) ont provoqué une hausse inhabituelle de la demande de propane à partir de la mi-octobre et durant tout le mois de novembre. La demande de propane à des fins agricoles aux États-Unis en 2013 a été estimée jusqu’à cinq fois supérieure à celle de 2012Note de bas de page 71. D’après des entrevues menées auprès des acteurs de l’industrie, les distributeurs en aval qui vendent en Ontario et au Québec ont aussi constaté une hausse de la demande provenant du secteur agricole en octobre et en novembre.

5.13 La demande pour le séchage des récoltes était si importante que certains États du Midwest ont accordé des exemptions sur les heures de service aux chauffeurs de camion commerciaux qui livrent du propane afin de répondre à la demande importante du secteur agricole. Des pénuries de propane et des retards de chargement aux terminaux ont été signalés à partir du mois d’octobre 2013Note de bas de page 72. En novembre, le prix du propane au carrefour de Conway avait augmenté de 50 % par rapport à juin 2013 et de 57 % par rapport à novembre 2012.

5.14 La récolte de maïs a également été effectuée plus tard que la normale, ce qui a provoqué une forte demande liée au séchage au moment du pic saisonnier de la demande liée au chauffage. En raison de ce retard dans la récolte, il a été impossible de renouveler le stock de propane avant la saison de chauffage.

Figure 5.6 – Carte des précipitations aux États-Unis, automne 2013

* ce graphique est disponible en anglais seulement.

Version textuelle

Figure 5.6 – Carte des précipitations aux É.-U., automne 2013

Cette carte illustre les niveaux de précipitations à l'échelle des États aux États-Unis, d'octobre à décembre 2013. Plusieurs États de la Ceinture de maïs des États-Unis, tels que le Nebraska, le Minnesota, le Wisconsin, le Michigan, l'Indiana, l'Ohio et les Dakotas, ont connu un automne marqué par des précipitations « supérieures à la normale » ou « très supérieures à la normale ».

Congestion et perturbations dans la chaîne d’approvisionnement

5.15Les problèmes de congestion observés aux rampes de chargement et à d’autres points de distribution ont contribué à la pénurie de l’offre de propane cet hiver. Cette congestion découlait vraisemblablement d’une demande plus élevée qu’à l’habitude dans les terminaux de propane et dans les autres infrastructures de transport, et de perturbations causées par les conditions météorologiques.

5.16 Des entrevues menées auprès des acteurs de l’industrie ont montré que lorsque la demande est forte, comme cet hiver, il peut être difficile de rattraper ne serait-ce qu’une seule livraison manquée entre un terminal et une installation de stockage, étant donné que les terminaux fonctionnent à plein rendement ou presque, et ce, en tout temps. Ainsi, même s’il y avait effectivement du propane au terminal de distribution ou à la caverne de stockage, l’acheminement était limité par la capacité quotidienne du terminal.

5.17 Les infrastructures ferroviaires adaptées à la livraison du propane sont limitées en Ontario. Pour cette raison, les distributeurs en aval de l’Ontario ont généralement recours au transport de propane par camion entre les terminaux et leurs propres parcs de stockage. L’hiver dernier, le transport par camion a été entravé par les conditions climatiques.

5.18 Au Québec, certains distributeurs en aval ont mis en place des infrastructures ferroviaires, ce qui les rend vulnérables à l’encombrement ferroviaire et aux problèmes d’approvisionnement dus au mauvais temps. L’hiver dernier, le transport ferroviaire vers le Québec a été affecté par les conditions météorologiques, et des volumes importants de propane ont dû être transportés par camion vers les distributeurs locaux. Cette situation a généré des pressions sur les infrastructures de camionnage.

5.19 Les distributeurs en aval ont également rencontré des problèmes pour livrer le propane aux utilisateurs finaux en raison de la fermeture des routes. La plupart des consommateurs de propane pour le chauffage domestique se trouvent dans des zones rurales, et les fermetures de route peuvent entraver la livraison rapide de propane chez eux. Lorsque les routes sont dégagées, les clients doivent encore attendre avant de se faire livrer étant donné que les camions sont utilisés à leur capacité maximale à cause des livraisons manquées.

5.20 En outre, le pipeline Cochin, qui sert à transporter le propane vers la région du Midwest américain et de l’Est du Canada, a été fermé pour entretien pendant un certain temps de novembre à décembre. En janvier 2013, Kinder Morgan a informé les transporteurs du pipeline Cochin que ce dernier serait fermé pour entretien à plusieurs reprises, et que les travaux d’entretien évolueraient d’est en ouest au cours de l’année 2013.

5.21 Les travaux d’entretien sur les parties ouest du pipeline Cochin devaient avoir lieu pendant quatre semaines à partir de la mi-novembre. Toutefois, la forte demande pour le séchage des récoltes en octobre et en novembre a fait que la date des travaux a été reportée au 27 novembre 2013Note de bas de page 73. Lorsque les travaux ont commencé, deux segments ont été fermés simultanément, ce qui a permis de réduire la durée de la fermeture de quatre à trois semaines. Le pipeline a été remis en service le 18 décembre 2013.

5.22 Pendant les travaux, le pipeline a été fermé et aucune livraison de propane n’a pu être effectuée entre le Midwest américain et l’Ontario. Les transporteurs ont intensifié l’acheminement de propane par le pipeline Cochin avant sa fermeture, ce qui a provoqué une augmentation des exportations canadiennes au mois d’octobre (voir la figure 4.6). Étant donné que la majeure partie des volumes de propane acheminés par le pipeline Cochin sont dirigés vers le Midwest américain, et que seule une petite partie est acheminée en Ontario, les travaux d’entretien du pipeline auraient eu plus de répercussions sur le Midwest américain que sur le centre canadien.

5.23 Pour finir, certaines installations de production en amont ont connu des interruptions temporaires cet hiver. Même si les niveaux de production pendant l’hiver représentent une partie relativement faible de l’offre générale en hiver, ces perturbations ont généré des pressions supplémentaires sur les infrastructures d’approvisionnement, en particulier dans les régions du Canada ne disposant pas de réservoirs de stockage souterrains.

Diminution de l’offre en raison d’une hausse des exportations américaines

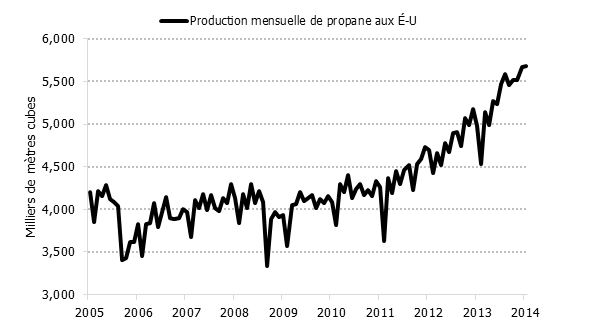

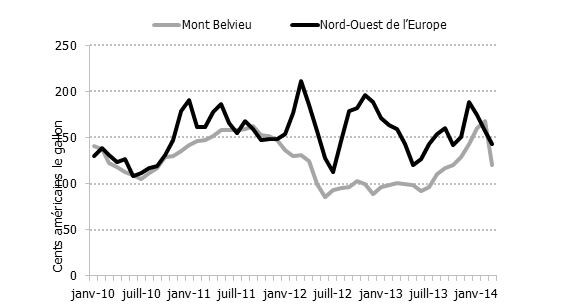

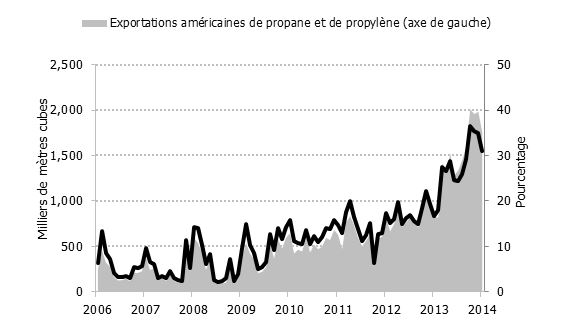

5.24 Comme la production américaine de propane a progressé au cours des dernières années, les investissements effectués dans les infrastructures d’exportation des grands terminaux situés aux abords de Houston, au Texas, ont permis aux producteurs en amont et aux transporteurs du secteur intermédiaire de desservir les marchés étrangers. La figure 5.7 illustre la progression de la production américaine de propane depuis 2005. La figure 5.8 montre que les prix obtenus par les exportateurs américains sont généralement plus favorables sur les marchés étrangers que sur le marché intérieur, en particulier en 2012Note de bas de page 74.

Figure 5.7 – Production américaine de propane, 2005-2014

Source : EIA.

Version textuelle

Figure 5.7 – Production américaine de propane, 2005-2014

Ce graphique met en évidence la production mensuelle de propane aux États-Unis de 2005 à 2014. La production américaine de propane a augmenté, passant d'environ quatre millions de mètres cubes en 2005 à plus de cinq millions de mètres cubes en 2013, et atteignant les cinq millions et demi de mètres cubes en 2014.