Détails de la publication

- ISBN

978-0-660-79965-0 - Numéro de catalogue

M154-200/4-2025F-PDF

Comme l’indique le paragraphe 127.45 de la Loi de l’impôt sur le revenu, « tout guide technique publié par le ministère des Ressources naturelles avec ses modifications successives s’applique de manière concluante en matière d’ingénierie et de science lorsqu’il s’agit de déterminer si un bien est un bien de technologie propre ». Le présent guide technique porte sur la catégorie des biens de technologie propre des systèmes de thermopompe à air.

Il s’agit de la première édition du Guide technique sur le crédit d’impôt à l’investissement (CII) dans les technologies propres: Systèmes de thermopompe à air. Ce guide tient compte de la Loi de l’impôt sur le revenu et du Règlement de l'impôt sur le revenu (« Règlement ») en vigueur le 29 septembre 2025.

Le Secrétariat des catégories 43.1 et 43.2 publie également, sous pli séparé, le guide intitulé Catégories 43.1 et 43.2 – Guide technique, ainsi que le guide intitulé Guide technique relatif aux frais liés aux énergies renouvelables et à l’économie d’énergie au Canada (FEREEC). Les contribuables sont invités à consulter ces guides pour obtenir des renseignements précis sur les types de biens admissibles aux fins des catégories 43.1 ou des FEREEC.

Ce guide peut être modifié de temps à autre afin de tenir compte des modifications apportées à la Loi de l’impôt sur le revenu et au Règlement en ce qui concerne le bien de technologie propre. Les contribuables doivent consulter la version la plus récente de la Loi de l’impôt sur le revenu et du Règlement lors d’un projet, et ce, afin de s’assurer que les décisions reposent sur la loi alors en vigueur.

Description générale

Les systèmes de thermopompe à air (décrits au sous-alinéa d)(iii) de la définition du bien de la technologie propre du paragraphe 127.45(1) de la Loi de l’impôt sur le revenu, qui mentionne les biens décrits au sous-alinéa d)(i) de la catégorie 43.1 de l’annexe II du Règlement) comprend un bien qui est principalement utilisé en vue de chauffer un liquide ou un gaz en circulation active en transférant la chaleur depuis l’air extérieur.

Biens admissibles

Les biens admissibles pour les systèmes de thermopompe à air comprennent ce qui suit:

- le matériel qui transfère la chaleur depuis l’air extérieur (par exemple : les thermopompes et autres types de matériel faisant partie du système — voir ci-dessous « Types de systèmes de thermopompe à air »);

- la tuyauterie du frigorigène;

- le matériel de conversion d’énergie;

- le matériel de stockage d’énergie thermique;

- le matériel de commande; et

- le matériel conçu pour assurer la jonction entre le système et d’autres types de matériel de chauffage et de climatisation.

Biens non admissibles

Les biens non admissibles pour les systèmes de thermopompe à air comprennent ce qui suit :

- le matériel servant en cas de panne ou d’entretien au bien décrit à la section de « biens admissibles » ci-dessus;

- un bâtiment ou une partie d’un bâtiment; et

- le matériel qui distribue à l’intérieur d’un bâtiment l’air ou l’eau chauffée ou refroidie.

Types de systèmes de thermopompe à air

En plus de la description des biens admissibles et non admissibles ci-dessus, la section suivante explique certaine terminologie utilisée en ce qui concerne les systèmes de thermopompes à air.

Les systèmes de thermopompes à air sont composés de plusieurs éléments essentiels, notamment un compresseur, un serpentin du condenseur et un ou plusieurs ventilateurs (pour l’air intérieur), un détendeur, un serpentin de l’évaporateur et un ou plusieurs ventilateurs (pour l’air extérieur), des conduites de frigorigène interconnectées ainsi que les commandes. L’air extérieur sert comme source de chaleur pour évaporer le frigorigène dans le serpentin de l’évaporateur. Une fois évaporé, la température du frigorigène est augmentée à l’aide du compresseur, ce qui élève sa pression. Le frigorigène chauffé transfère ensuite cette chaleur à un « gaz en circulation active » (par exemple, l’air intérieur) ou à un liquide (par exemple, l’eau chaude de consommation) à l'aide du serpentin du condenseur de la thermopompe à air.

Certains systèmes de thermopompe à air sont dotés d’un robinet inverseur permettant de changer le sens de l’écoulement du frigorigène, afin que le système puisse également fournir du refroidissement, comme un climatiseur traditionnel. En mode refroidissement, les fonctions des serpentins de « l’évaporateur » et du « condenseur » sont inversées.

Les composants d’un tel système sont généralement répartis entre un « appareil extérieur » (comprenant le serpentin de l’évaporateur en mode chauffage, le ventilateur et le compresseur) et une ou plusieurs « appareils intérieures » (comprenant le serpentin du condenseur et un ventilateur). Ces systèmes sont parfois appelés « bibloc » (un seul appareil intérieur) ou « multiblocs » (plusieurs appareils intérieures).

Dans certains cas, tous les composants peuvent être regroupés dans une seule « unité de toiture monobloc ». Il existe également d’autres configurations admissibles, comme les systèmes à débit de frigorigène variable (DRV), qui peuvent fournir simultanément du chauffage et du refroidissement à différentes zones d’un bâtiment.

Directives complémentaires

Dans cette section:

- Exigences générales

- Alimentation électrique

- Structures de soutien

- Matériel qui constitue un bâtiment ou une partie d’un bâtiment

- Systèmes de thermopompe à air

- Matériel qui distribue à l’intérieur d’un bâtiment l’air ou l’eau chauffée ou refroidie

Exigences générales

Afin d'être admissible, en plus d'autres restrictions, un bien de technologie propre :

- doit être du matériel qui est situé et destiné à être utilisé exclusivement au Canada;

- ne doit pas avoir été utilisé ou acquis précédemment aux fins d'utilisation ou de location, à quelque fin que ce soit avant l'acquisition par le contribuable; et

- Être acquis et devient prêt à être mis en service entre le 28 mars 2023 et le 31 décembre 2034.

Alimentation électrique

Le matériel sur site qui utilisé uniquement pour alimenter en électricité un matériel admissible (p. ex., centre de commande des moteurs, câblage électrique, sectionneur local, etc.) est généralement considéré comme du matériel admissible faisant partie du système de thermopompe à air. Le matériel électrique partagé, tel qu’un panneau de distribution alimentant à la fois par un matériel admissible et non admissible, est considéré comme non admissible.

Structures de soutien

Les plaques de grue ou les cadres servant à soutenir les systèmes de thermopompes à air peuvent être considérés comme admissibles.

Matériel qui constitue un bâtiment ou une partie d’un bâtiment

Les coûts liés au renforcement de la toiture ou des murs existants d’un bâtiment, afin de leur permettre de supporter le poids d’un système de thermopompe à air, ne sont pas admissibles.

Systèmes de thermopompe à air

La détermination de l’admissibilité d’un système de thermopompe à air, qui échange de la chaleur avec l'air extérieur ainsi qu'avec d'autres sources de chaleur ou de refroidissement (p. ex. air intérieur, gaz d’échappement de procédé), dépendra des faits et circonstances propres au projet. Les contribuables doivent communiquer avec le Secrétariat des catégories 43.1 et 43.2 pour obtenir des conseils techniques.

Matériel qui distribue à l’intérieur d’un bâtiment l’air ou l’eau chauffée ou refroidie

Les ventilateurs qui font circuler l’air à travers le serpentin du condenseur d’un système de thermopompe à air, comme le ventilateur d’air intérieur dans l’appareil intérieur d’un système bibloc, ou celui intégré dans le boîtier d’une unité de toiture monobloc, sont considérés comme faisant partie d’un système de thermopompe à air admissible.

Toutefois, les conduits, les diffuseurs et les ventilateurs situés en aval et utilisés pour distribuer l’air chauffé ou refroidi à l’intérieur du bâtiment ne sont pas admissibles. De même, la tuyauterie utilisée pour distribuer de l’eau chauffée ou refroidie dans un bâtiment serait considérée comme non admissible.

Coûts en capital habituellement inclus dans les biens de technologie propre

Les coûts généralement inclus dans le coût en capital des systèmes de thermopompe à air considéré comme un bien de technologie propre comprennent :

- Achat et installation de supports pour thermopompes à détente directe alimentées par l’air (p. ex., socle d’aménagement en béton, support de toiture, cadre de support ou support de sol).

- Achat, installation, rinçage et chargement des conduites de frigorigène, y compris les traversées murales connexes.

- Achat et installation du matériel d’alimentation électrique dédié (p. ex., câblage dédié, panneaux, fusibles, disjoncteurs, sectionneurs locaux).

- Achat et installation des commandes connexes et d’instrumentation (p. ex., thermostats, matériel servant pour assurer la jonction avec d’autres systèmes de chauffage ou de climatisation).

Remarque :

Le ministère des Finances a publié, en août 2024, un avant-projet de loi comprenant des modifications proposées à l’article 127.45 de la Loi de l’impôt sur le revenu. Ces modifications visent à préciser que, pour le calcul du CII dans les technologies propres d’un contribuable, le coût en capital d’un bien de technologie propre n’inclurait aucun montant relatif à une dépense liée aux « travaux préliminaires ». Une fois adoptée, ces dispositions s’appliqueraient rétroactivement à compter du 28 mars 2023.

Définition proposée

Travaux préliminaires s’entend d’activités préalables à l’acquisition, à la construction, à la fabrication ou à l’installation, par un contribuable ou pour son compte, d’un bien, qui comprend notamment les activités préalables ci-après :

- l’obtention de droits d’accès à l’emplacement des travaux ou des permis ou des autorisations réglementaires (incluant des évaluations environnementales);

- la réalisation de travaux préliminaires de conception ou d’ingénierie, notamment les études initiales d’ingénierie et de conception, ou des études d’ingénierie des procédés pour les travaux, y compris :

- la collecte et l’analyse de données concernant l’emplacement des travaux,

- l’établissement des bilans énergétique, massique et hydrique et du bilan en matière de ventilation,

- les simulations et l’analyse relatives à l’efficacité et au coût des modèles proposés dans l’étude technique,

- la sélection du modèle optimal,

- des études de faisabilité ou de préfaisabilité;

- le nettoyage ou l’excavation des terrains;

- la construction d’une route d’accès temporaire menant à l’emplacement des travaux;

- le forage d’un puits.

Schémas des systèmes valides

Les configurations types de systèmes qui seraient admissibles comme systèmes de thermopompe à air sont illustrées dans les schémas ci-dessous.

Explication des notes dans les schémas de systèmes de thermopompe à air

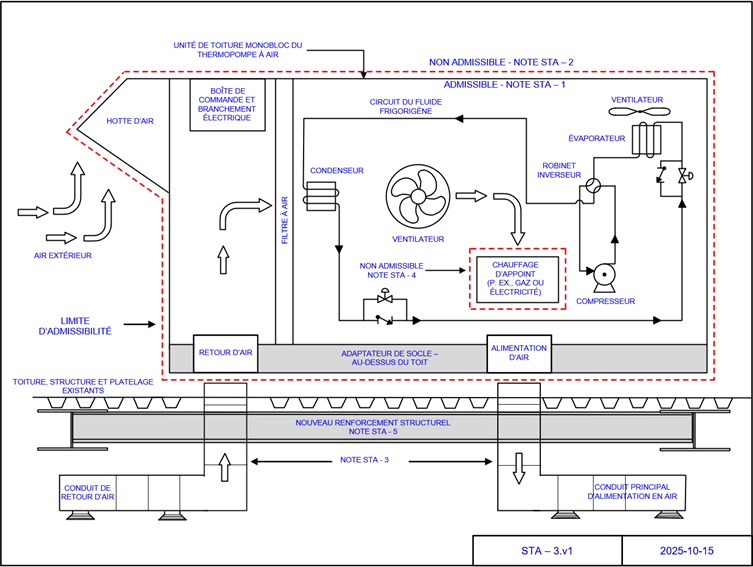

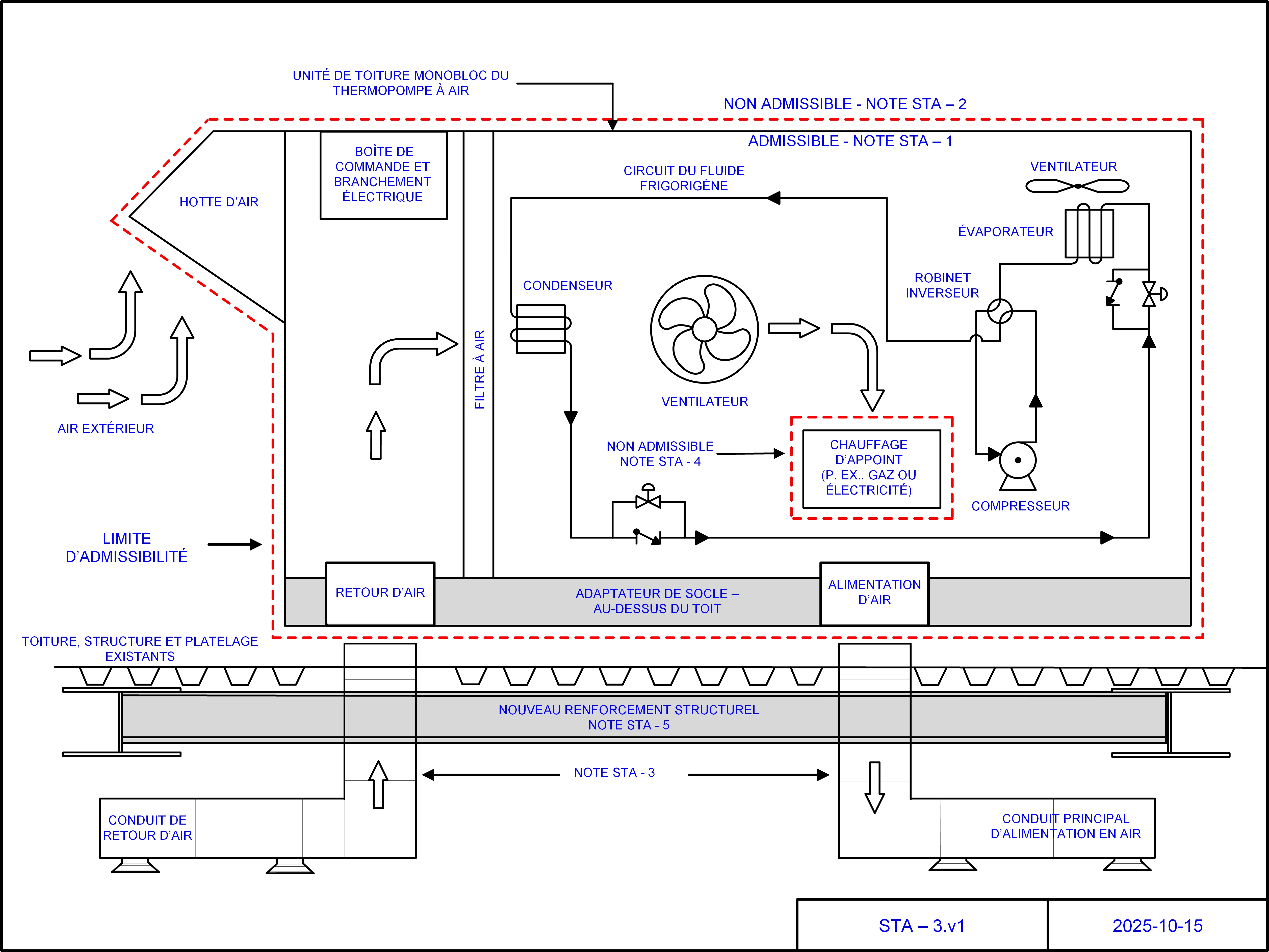

- STA-1

- Pour les biens admissibles, voir la section des biens admissibles de ce guide.

- STA-2

- Pour les biens non admissibles, voir la section des biens non admissibles de ce guide.

- STA-3

- Le matériel qui distribue à l’intérieur d’un bâtiment l’air ou l’eau chauffée ou refroidie n’est pas admissible.

- STA-4

- Le matériel servant en cas de panne ou d’entretien d’un système de thermopompe à air n’est pas admissible.

- STA-5

- Les bâtiments ou parties de bâtiments ne sont pas admissibles.

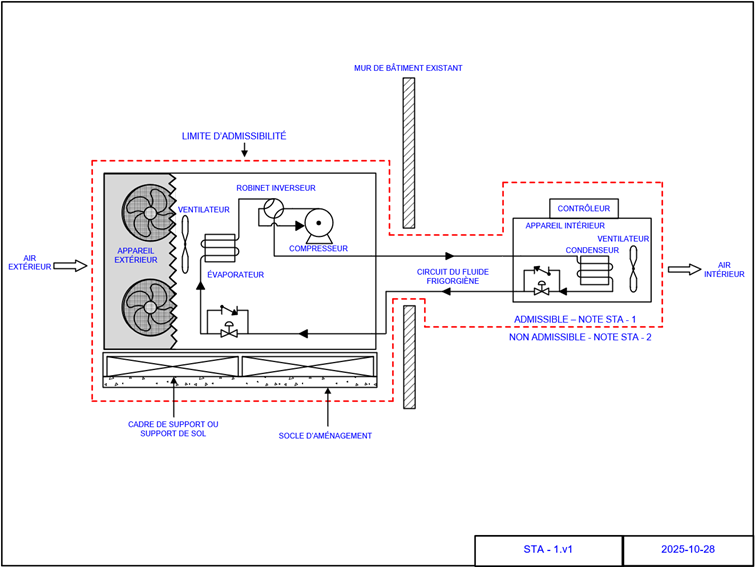

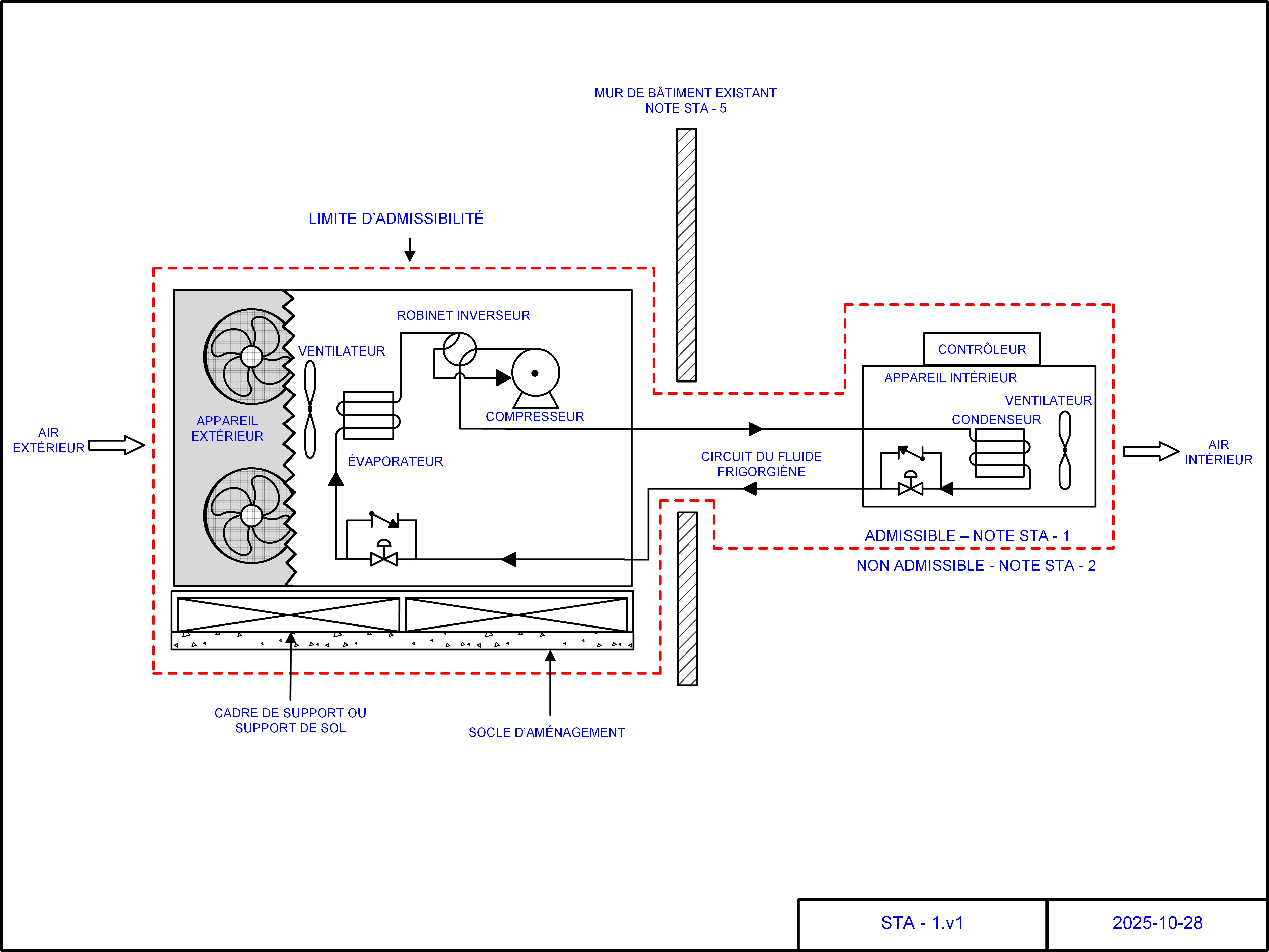

Figure 1 - Système de thermopompe à air – Système bibloc en mode de chauffage

{kind=link}

Version texte de la figure 1

Schéma illustrant les limites d’admissibilités des systèmes de thermopompe à air de type bibloc. À l’intérieur de ces limites se trouvent un appareil extérieur et un appareil intérieur du système bibloc. Pour les notes associées à ce schéma (STA-1 et STA-2), veuillez-vous référer à la section « Explication des notes dans les schémas de systèmes de thermopompes à air ».

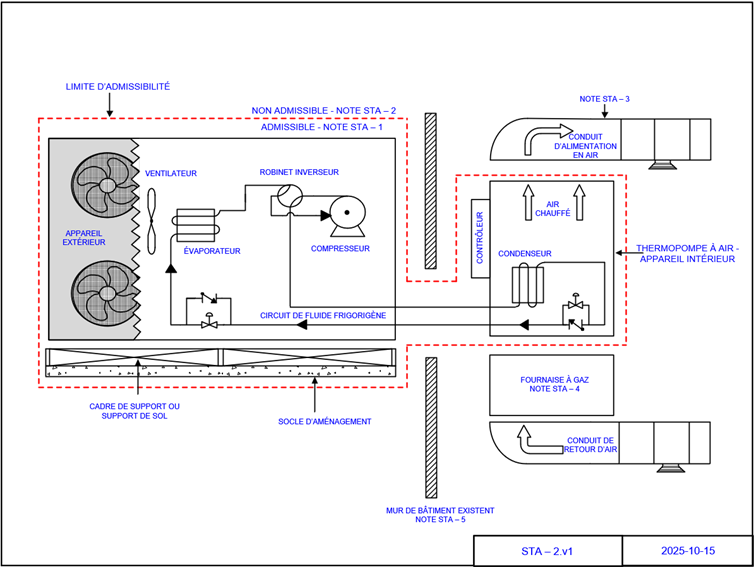

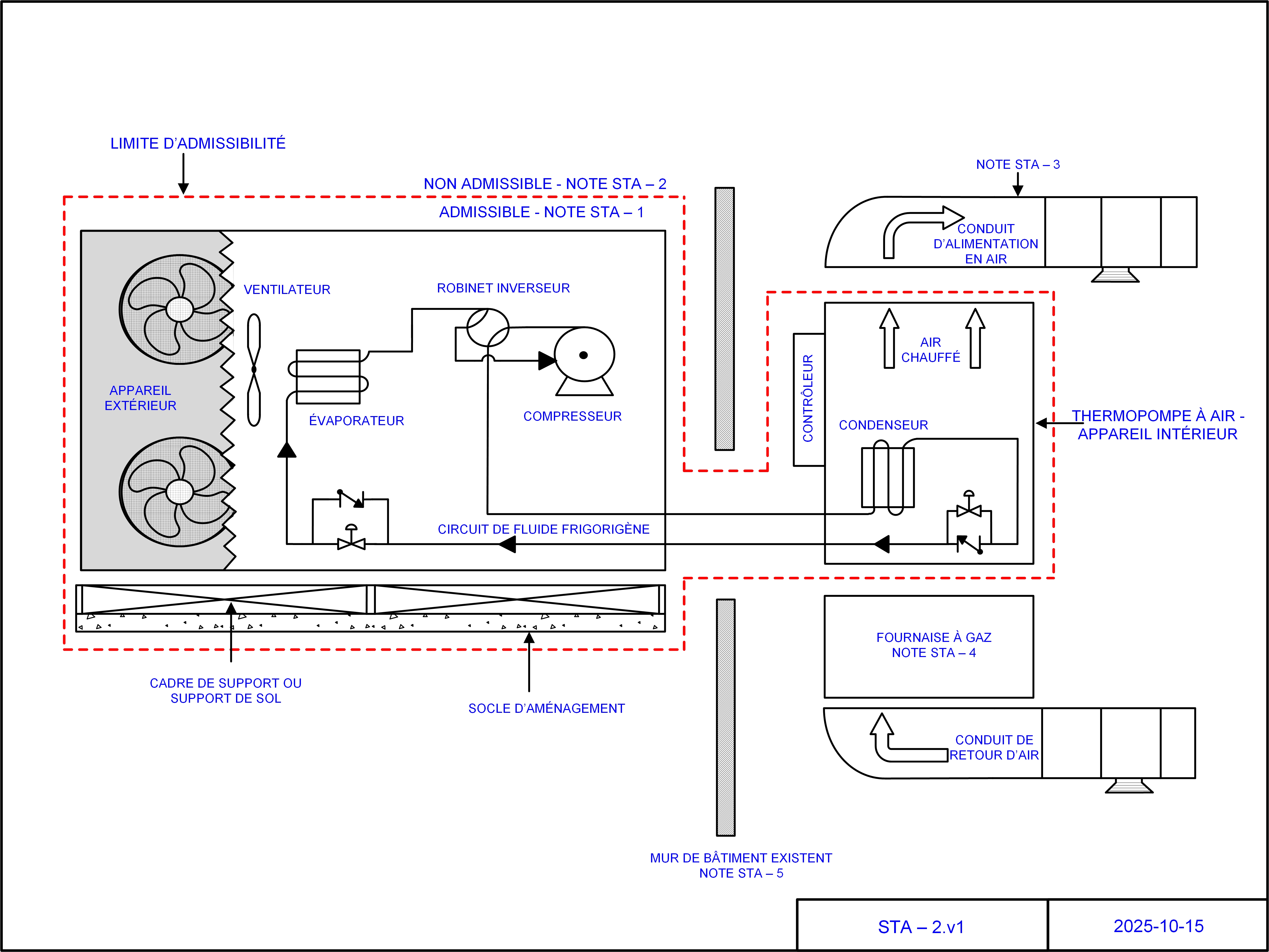

Figure 2 - Système de thermopompe à air – Installation à conduits avec une fournaise à gaz naturel

{kind=link}

Version texte de la figure 2

Schéma illustrant les limites d’admissibilités des systèmes de thermopompe à air avec installation à conduits, combiné à une fournaise à gaz naturel. À l’intérieur de ces limites se trouvent un appareil extérieur et intérieur. Pour les notes associées à ce schéma, veuillez-vous référer à la section « Explication des notes dans les schémas de systèmes de thermopompes à air ».

Figure 3 - Système de thermopompe à air – Unité de toiture monobloc

{kind=link}

Version texte de la figure 3

Schéma illustrant les limites d’admissibilités des systèmes de thermopompe à air avec une unité de toiture monobloc. À l’intérieur de ces limites se trouvent l’unité de toiture monobloc et l’adaptateur de socle situé au-dessus du toit. Pour les notes associées à ce schéma, veuillez-vous référer à la section « Explication des notes dans les schémas de systèmes de thermopompes à air ».