Prévisions actualisées des besoins de recharge des véhicules, de l’impact sur le réseau et des coûts pour tous les segments de véhicules

Février 2024

Préparé pour :

Ressources naturelles Canada

Ressources naturelles Canada

Présenté à :

Ressources naturelles Canada

Lawrence Ejike

Ingénieur, Direction générale des programmes de décarbonisation des transports et des carburants

www.ressources-naturelles.canada.ca

Numéro de projet Dunsky : 23028

Préparé par :

![]()

Dunsky Énergie + Climat

50, rue Sainte-Catherine Ouest, bureau 420

Montréal (Québec) H2X 3V4

www.dunsky.com | info@dunsky.com

+ 1 514 504 9030

En collaboration avec :

Le Conseil international pour un transport propre (ICCT)

Le Conseil international pour un transport propre (ICCT)

NOTE : Tel que mandaté, la version originale de ce document a été rédigée en anglais. Le document suivant constitue une traduction effectuée par une tierce partie.

Résumé

Pour atteindre ses objectifs en matière de changements climatiques, le Canada doit réduire les émissions de GES provenant du secteur des transports, responsable de 22 % des émissions nationales en 2021. Pour ce faire, il faudra passer rapidement des véhicules à moteur à combustion interne (MCI) aux véhicules électriques (VE) et autres véhicules à zéro émission (VZE), ainsi que prendre d’autres mesures telles que l’augmentation de l’utilisation des transports en commun et des transports actifs. Le gouvernement fédéral a fixé des objectifs de vente de plus en plus élevés pour les VZE, atteignant 100 % d’ici 2035 pour les nouveaux véhicules utilitaires légers (VUL) et 2040 pour les véhicules moyens et lourds (VML), lorsque cela est possibleNote de bas de page 1. À cette fin, le gouvernement a publié en décembre 2023 sa norme de disponibilité des véhicules électriques, qui s’appliquera aux ventes de véhicules utilitaires légers à partir de 2026. Le gouvernement travaille également à l’élaboration d’une stratégie et de règlements pour soutenir ses objectifs en matière de VML.

Un élément clé de ces objectifs sera d’assurer une disponibilité suffisante de l’infrastructure de recharge des VE dans tout le Canada. Ressources naturelles Canada (RNCan) a demandé à Dunsky Énergie + Climat (Dunsky) et au Conseil international pour un transport propre (ICCT) d’élaborer des prévisions actualisées en matière de tarification pour le Canada, ses provinces et territoires, ainsi que pour les principales régions urbaines, pour la période allant de 2025 à 2040. Notre étude approfondit les études précédentes en mettant à jour notre méthodologie, en incorporant les VML, en explorant la manière dont la croissance des VE augmentera la demande sur les réseaux électriques, et en estimant les coûts d’investissement et les investissements nécessaires dans les réseaux électriques.

Nos principales conclusions sont les suivantes :

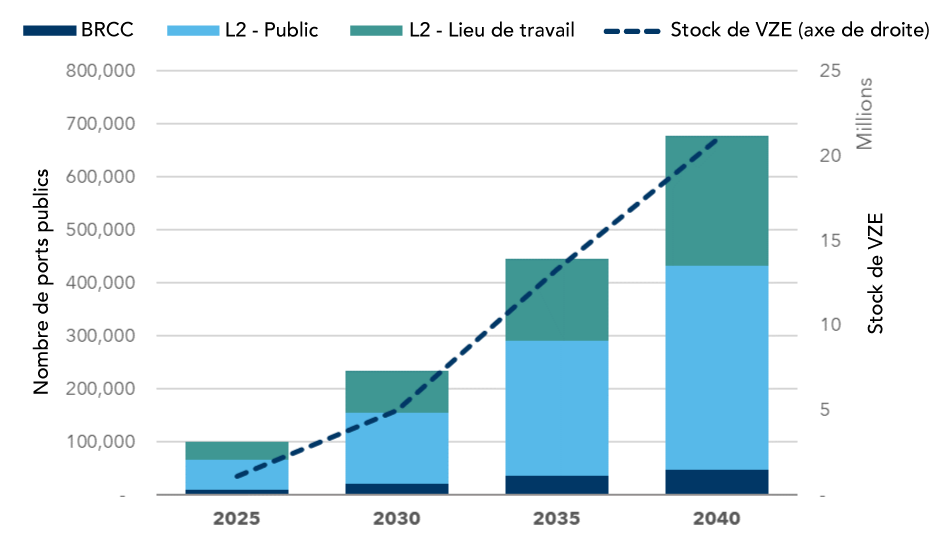

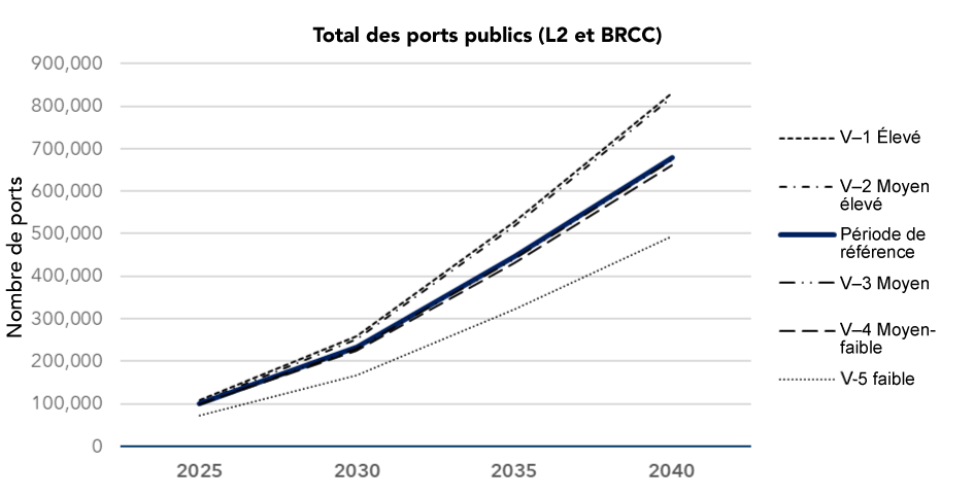

1. L’adoption croissante des VE entraînera la nécessité d’une infrastructure de recharge publique et de bâtiments multifamiliaux adaptés aux VE.

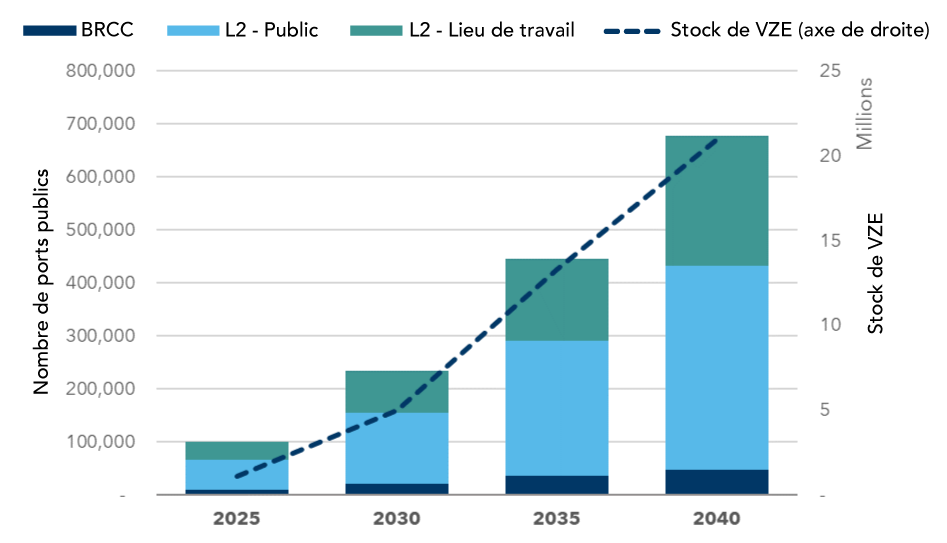

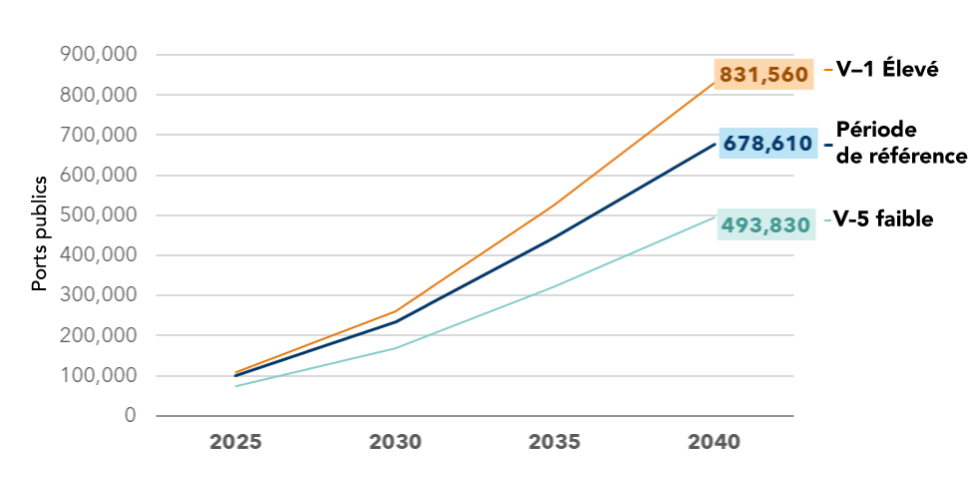

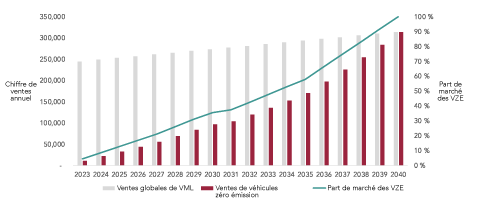

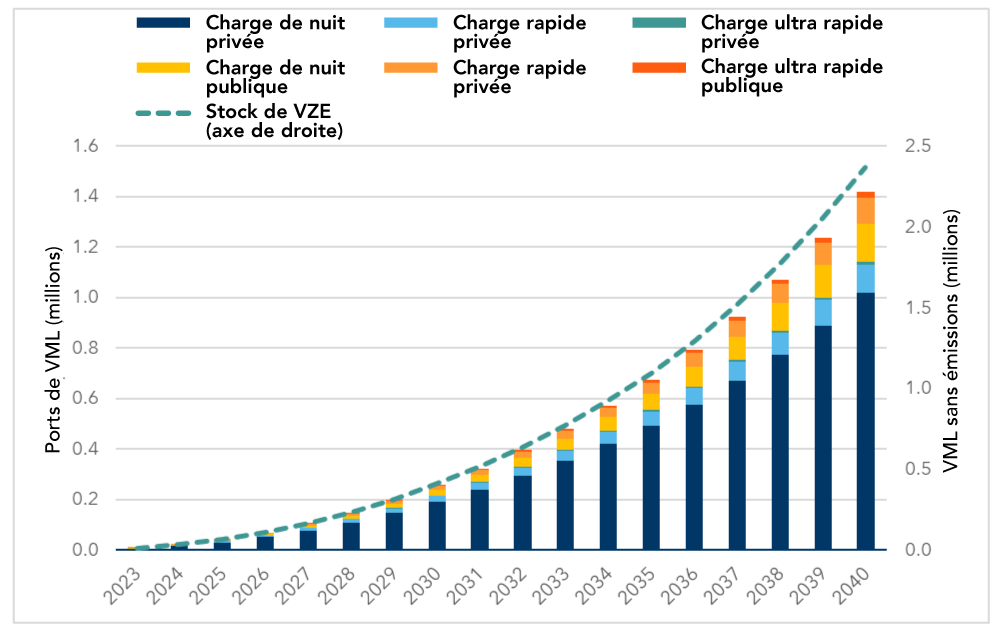

Selon la norme sur la disponibilité des VE et les mandats provinciaux de vente de VZE, le nombre de VUL à zéro émission en circulation devrait passer d’environ 480 000 aujourd’hui à 5 millions d’ici 2030, pour finalement atteindre 21 millions en 2040Note de bas de page 2. Selon notre scénario de base, cela nécessitera environ 679 000 bornes de recharge publiques (une combinaison de bornes de niveau 2 [L2] et de bornes de recharge rapide à courant continu [BRCC]) dans tout le pays en 2040, soit une borne pour 31 VE légers (Figure ES 1). Cela nécessitera l’installation, en moyenne, de 40 000 ports publics par an entre 2025 et 2040, en plus des quelque 30 000 ports publics actuellement disponibles ou prévus au CanadaNote de bas de page 3.

La recharge des VE se fait principalement à la maison, mais de nombreux Canadiens et Canadiennes vivant dans des logements multifamiliaux ne seront pas en mesure d’installer des bornes de recharge, à moins que les bâtiments existants ne soient modernisés et que les nouveaux bâtiments ne soient tenus d’être adaptés à la recharge des VE. Notre scénario de base est un scénario d’accès élevé à la recharge à domicile dans lequel les gouvernements et les propriétaires d’immeubles investissent dans la modernisation de 1,6 million places de stationnement dans des immeubles multifamiliaux d’ici 2030 (30 % des unités existantes aujourd’hui) et de près de 3,2 millions d’ici 2035 (60 % des unités existantes aujourd’hui). Simultanément, ce scénario suppose des changements dans les politiques qui exigent que toutes les nouvelles habitations soient adaptées aux VE à partir de 2030. Cela nécessitera un effort concerté de la part de tous les échelons du gouvernement pour encourager et exiger des modernisations adaptées aux VE par une combinaison de règlements (par exemple, des mises à jour des codes de la construction ou de l’électricité) et d’incitatifs financiers.

Figure ES 1. Infrastructure publique de recharge des VE légers et expansion du stock à l’horizon 2040

Remarque : BRCC signifie « bornes de recharge rapide à courant continu ». N2 est l’abréviation de niveau 2.

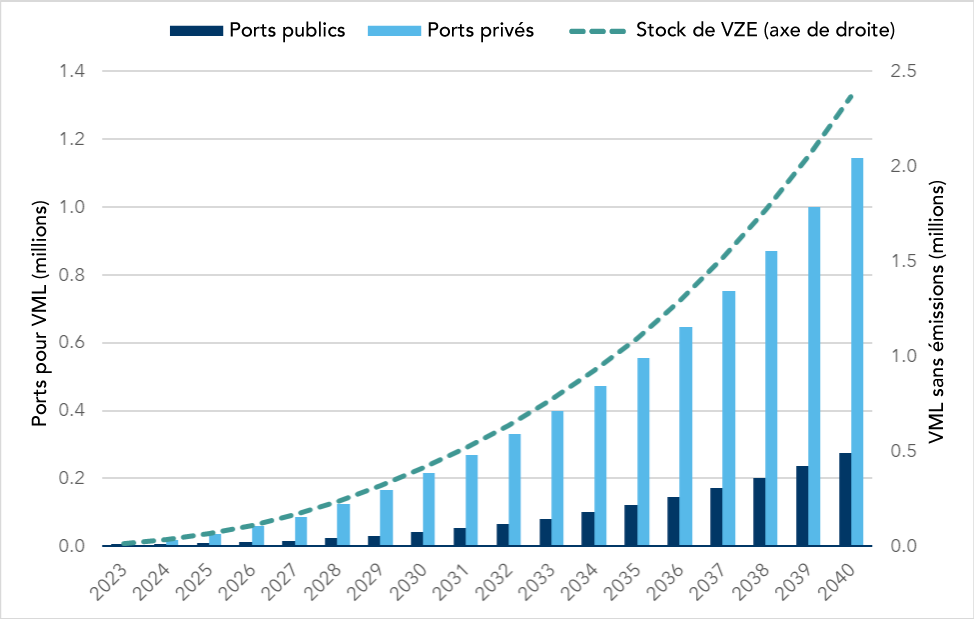

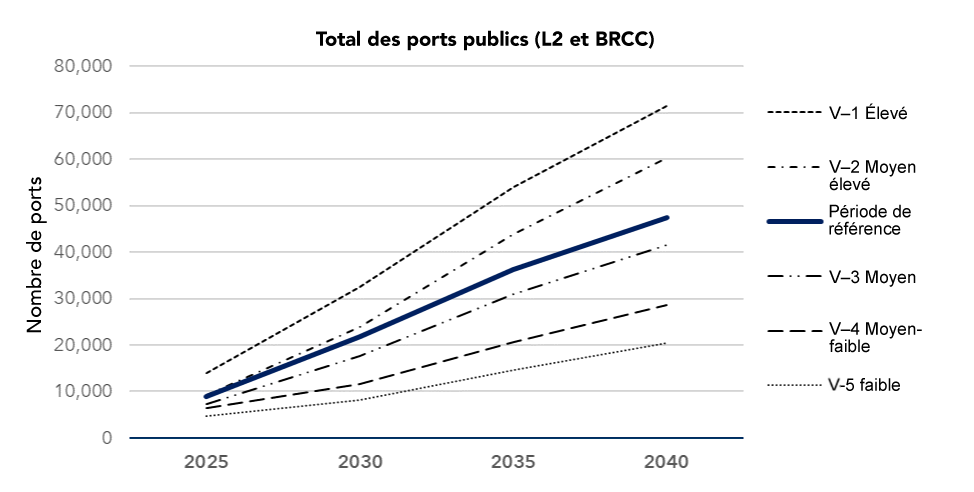

2. L’adoption de VML à zéro émission, ainsi que la demande d’infrastructures de recharge associées, n’en est qu’à ses débuts, mais devrait connaître une croissance rapide au cours de la décennie à venir.

Pour la première fois, cette étude estime les besoins de recharge pour les VML afin de soutenir l’objectif de vente fédéral de 100 % de VML à zéro émission d’ici 2040, dans la mesure du possible. Nous supposons que les véhicules électriques à batterie (VEB) seront la technologie prédominante, sur la base d’études antérieures menées par l’ICCT et d’autres groupesNote de bas de page 4. Toutefois, nous avons également modélisé un autre scénario dans lequel les coûts de l’hydrogène chutent à des taux compétitifs et une partie du parc de VML passe des VEB aux VZE alimentés à l’hydrogène (véhicules électriques à pile à combustible ou véhicules à combustion d’hydrogène) et nous évaluons dans quelle mesure la demande de recharge électrique serait réduite de ce fait. Nous n’essayons pas de modéliser les besoins en infrastructures de ravitaillement en hydrogène.

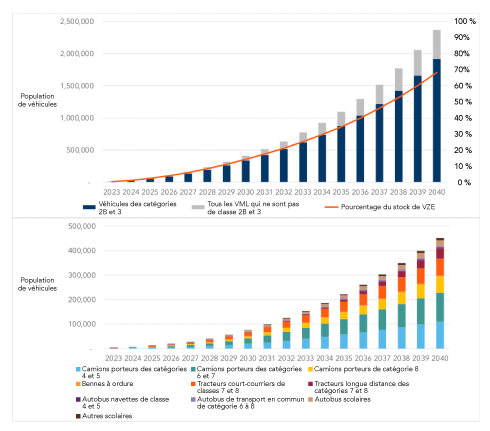

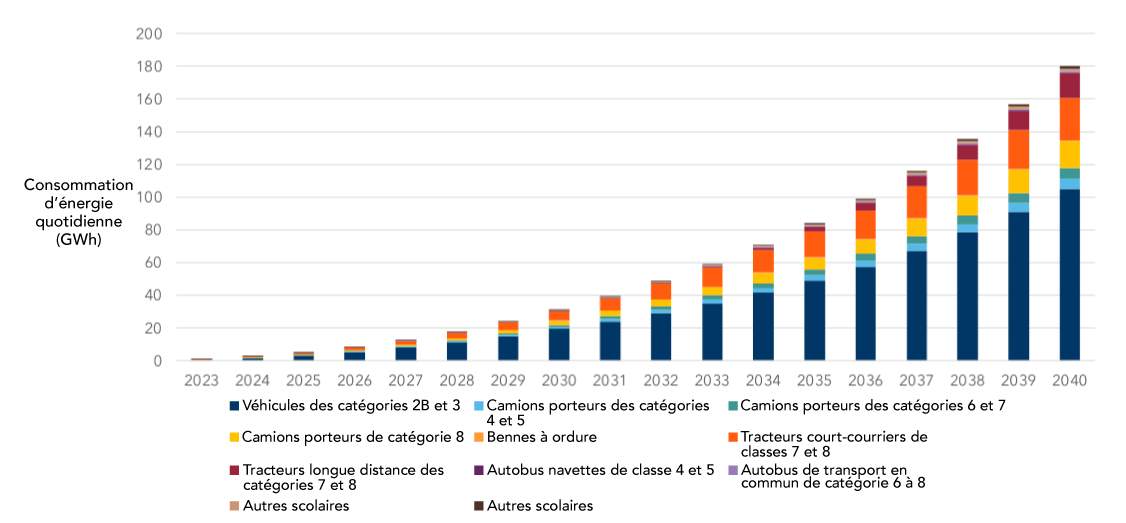

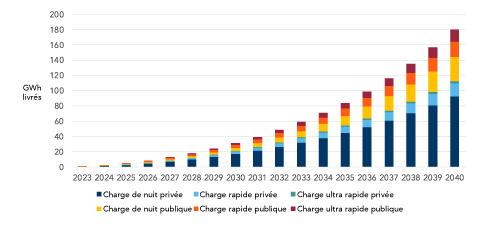

Pour atteindre la fourchette supérieure des objectifs de vente fédéraux, le nombre de VML à zéro émission sur les routes dans notre scénario de référence politique passe à 414 000 en 2030 et à 2,4 millions en 2040. Par rapport aux VUL, la croissance de la demande de recharge publique pour les VMLNote de bas de page 5 est proche de zéro aujourd’hui, mais elle augmente relativement rapidement à court terme, atteignant 41 000 ports en 2030, avant de croître rapidement pour atteindre 120 000 en 2035 et 275 000 en 2040 (Figure ES 2). La recharge privée des VML (y compris la recharge de nuit dans les parcs de véhicules et la recharge automatique dans les lieux de destination tels que les entrepôts) jouera également un rôle essentiel dans l’électrification du parc de VML, en particulier lors des premières étapes de développement du marché. La recharge des véhicules privés et des parcs de véhicules devrait nécessiter 217 000 ports supplémentaires en 2030 et 1,1 million en 2040.

Figure ES 2. Besoins publics et privés en matière de recharge pour les VML à zéro émission à l’horizon 2040 (scénario de référence politique)

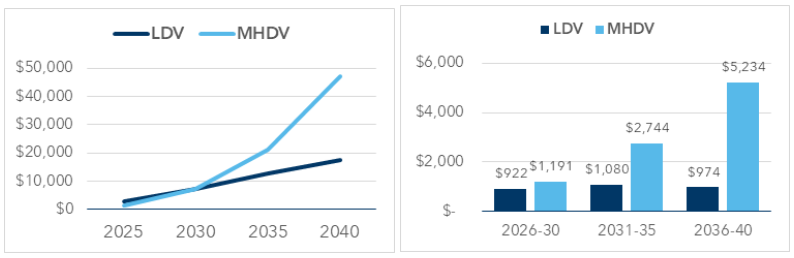

3. D’ici 2040, les gouvernements et les acteurs privés devront consentir d’importants investissements pour répondre à ces exigences en matière de tarification.

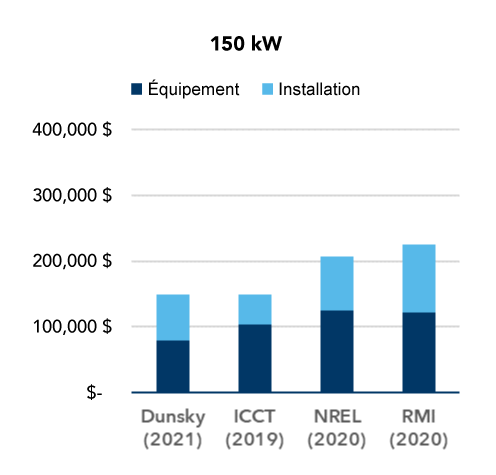

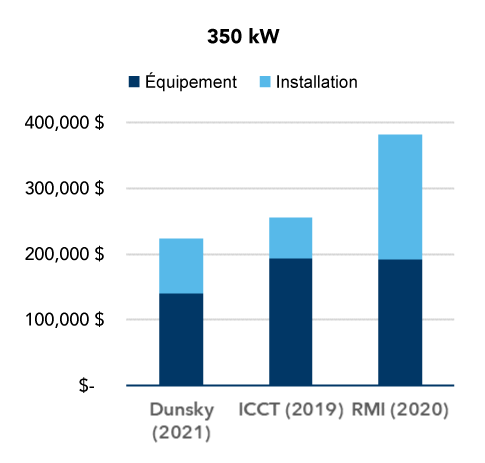

Le déploiement de l’infrastructure de recharge des VE entraînera des coûts d’investissement, notamment pour l’équipement, l’installation et la modernisation du réseau électrique local. Nous avons estimé les coûts d’investissement nationaux et régionaux pour le déploiement de l’infrastructure de recharge des VUL et des VML, sur la base d’estimations des coûts par port pour différents types de ports, et sans tenir compte des modernisations nécessaires des réseaux électriques (examinées à la section 5).

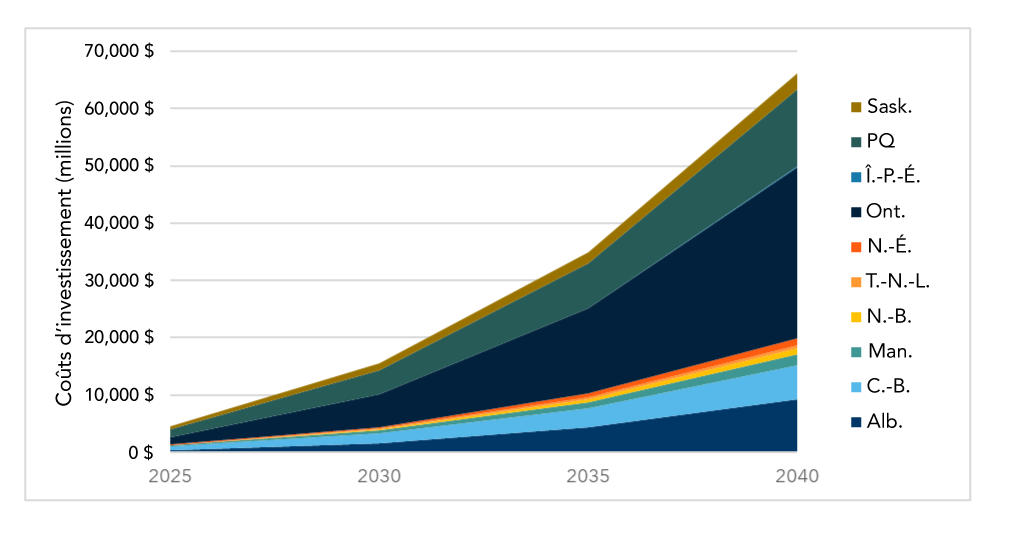

Pour les VUL, les coûts d’investissement cumulés jusqu’en 2040 pour la recharge publique s’élèvent à près de 18 milliards de dollars dans notre scénario de base. Les ports de BRCC représentent 64 % de ces coûts bien qu’ils ne constituent qu’une petite partie des ports (7 %), en partie à cause de leurs besoins importants et croissants en énergie (de 125 kW en moyenne par port en 2025 à 300 kW en 2040). Pour les VML, les coûts d’investissement sont généralement plus élevés par port en raison des besoins moyens de puissance de recharge plus élevés pour les véhicules plus lourds dotés de batteries plus grandes. Des investissements cumulés de 47 G$ sont nécessaires d’ici 2040 pour répondre aux besoins de recharge publique dans le secteur des VML (Figure ES 3).

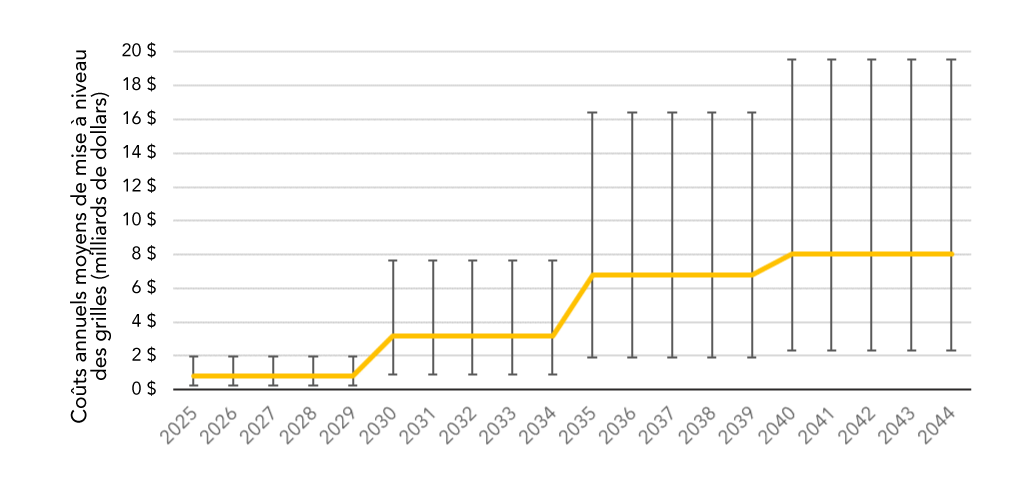

Ces investissements importants dans l’infrastructure de recharge publique s’étaleront sur les 15 prochaines années. Cependant, le calendrier est différent pour chaque catégorie de véhicule. Les coûts d’investissement des véhicules utilitaires légers restent constants, à environ 1 milliard de dollars par an, au cours de la période d’étude. Entre-temps, les coûts d’investissement des VML passent de 340 M$ en 2025 à plus de 1,7 G$ en 2030 et à 6,4 G$ en 2040. La recharge de VML nécessitera également d’importantes modernisations du réseau, qui peuvent s’avérer coûteuses et impliquer de longs délais de mise en œuvre. Les investissements correspondants doivent être réalisés jusqu’à 10 ans avant le déploiement des chargeurs, afin de garantir la disponibilité d’une puissance suffisante sur les sites de recharge. Des investissements importants pour la recharge des VML sont donc également attendus avant 2030.

Figure ES 3. Coûts d’investissement cumulés (à gauche) et annuels (à droite) pour la recharge publique des VUL et des VML de 2025 à 2040, en millions de dollars

Notre analyse ne précise pas d’où proviendront ces investissements. Les gouvernements à tous les échelons continueront à jouer un rôle important dans le financement de l’infrastructure de recharge publique. Par exemple, le gouvernement du Québec a récemment engagé 514 M$ pour ajouter 116 700 bornes de recharge au réseau public de la provinceNote de bas de page 6. Compte tenu de l’ampleur des investissements nécessaires, les fonds publics seront de plus en plus nécessaires pour mobiliser des investissements privés supplémentaires. Par exemple, le Programme d’infrastructure pour les véhicules à émission zéro (PIVEZ) du gouvernement fédéral fournit des contributions allant jusqu’à 50 % des coûts d’investissement. Une version antérieure, l’Initiative pour le déploiement d’infrastructures pour les véhicules électriques et les carburants de remplacement (IDIVECR), a permis de mobiliser deux dollars de capitaux privés pour chaque dollar de financement publicNote de bas de page 7. Les acteurs du secteur privé, y compris les constructeurs automobiles et les fournisseurs de bornes de recharge, prévoient également d’importants investissements dans le réseau public de recharge du Canada, en particulier la recharge à courant continu dans les zones urbaines et le long des principaux corridors de déplacementNote de bas de page 8.

4. Alors que la plupart des infrastructures de recharge sont concentrées dans les régions urbaines et les provinces les plus importantes, les programmes doivent également prendre en compte la manière de fournir une couverture équitable à travers le Canada, en particulier pour les communautés rurales et éloignées.

Nous constatons que la recharge publique communautaire (c’est-à-dire située dans les centres de population) représente plus de la moitié des besoins futurs en matière de recharge des VUL, avec environ un tiers pour la recharge sur le lieu de travail (qui, dans notre modèle, est un mélange de public et de privé). La recharge le long des autoroutes et des corridors routiers et dans les régions rurales et éloignées représente une part relativement faible du total des ports (1 à 2 %), bien que ce type de recharge soit essentiel pour assurer la connectivité du réseau et réduire l’anxiété liée à l’autonomie chez les propriétaires de VE. Une récente vérification fédérale a révélé que « de nombreuses régions du pays n’ont toujours pas accès à des stations de recharge publiques [...], notamment les communautés rurales, éloignées et autochtones, ainsi que les régions à faible revenuNote de bas de page 9 ». Les futurs plans d’extension du réseau devraient combler ces lacunes afin de garantir un accès équitable à la recharge pour tous les résidents et fournir une recharge fiable le long des corridors de déplacement dans les régions éloignées afin de réduire l’anxiété liée à l’autonomie.

Pour les camions longue distance, la nécessité d’un réseau de recharge autoroutier connecté est encore plus cruciale, car les lacunes dans une province pourraient réduire l’adoption des VE dans d’autres provinces. Une étude récente menée aux États-Unis a montré que l’infrastructure de transport longue distance de véhicules lourds peut être concentrée le long de quelques corridors « sans compromis », couvrant seulement 3 % du réseau autoroutier national de transport de marchandisesNote de bas de page 10. Cela suggère qu’une approche stratégique pour cibler les investissements dans la recharge des VML sur les autoroutes peut aider à atteindre les objectifs d’adoption à moindre coût.

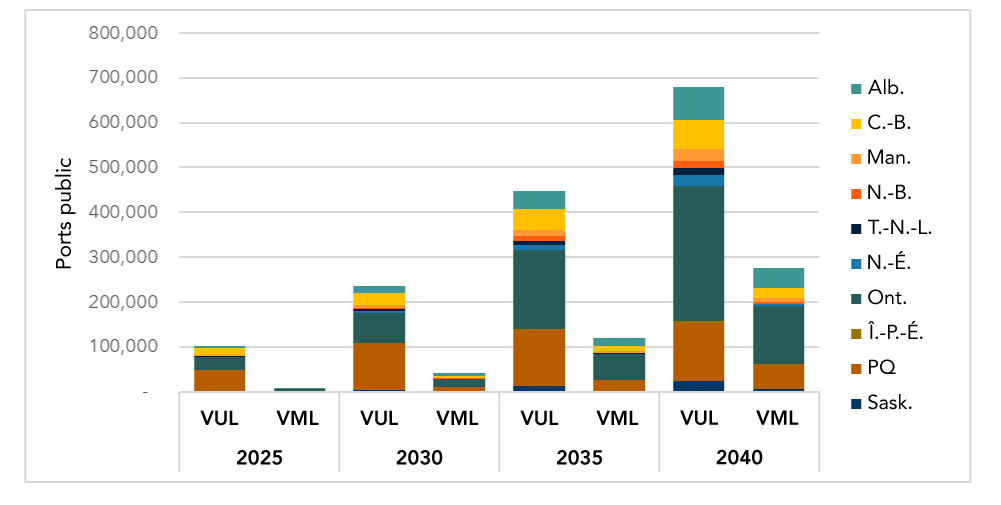

Nous avons constaté que quatre provinces (l’Ontario, le Québec, la Colombie-Britannique et l’Alberta) dominent l’ensemble des besoins futurs en matière de recharge pour les VUL et les VML, représentant 84 % des ports publics pour les VUL et 92 % des ports pour les VML en 2040. Cependant, toutes les régions devront rapidement étendre leurs réseaux publics par rapport à la base actuelle pour atteindre les objectifs à court terme. Nous avons également étudié les besoins en matière de recharge dans trois grandes régions urbaines (Toronto, Montréal et Vancouver). Nous avons constaté qu’en plus des besoins importants en matière de recharge publique (par exemple, la région de Toronto accueillera à elle seule plus de bornes de recharge publiques [167 000] en 2040 que n’importe quelle province autre que l’Ontario), plus de 1,6 million de rénovations adaptées aux VE seront nécessaires pour permettre aux résidents d’appartements et de condominiums de se recharger à la maison.

5. La demande croissante de recharge des VE nécessitera des modernisations et des investissements dans les réseaux électriques à travers le Canada.

La recharge des VE représente une charge supplémentaire importante pour les réseaux électriques, augmentant à la fois les besoins en énergie et en capacité. En discutant avec les services publics et les opérateurs de systèmes dans le cadre de ce projet, nous avons appris que, dans de nombreux cas, ils prévoyaient déjà une croissance importante de la demande liée à l’électrification des transports et à d’autres utilisations finales (par exemple, le chauffage domestique). Les représentants des services publics nous ont également expliqué combien il était important d’avoir des objectifs et des règlements fédéraux (par exemple, la norme de disponibilité des véhicules électriques et les objectifs de vente de véhicules électriques à zéro émission) pour assurer une certitude essentielle et leur permettre de planifier et d’investir dans un futur système électrique qui soit à la fois plus important et sans émissions.

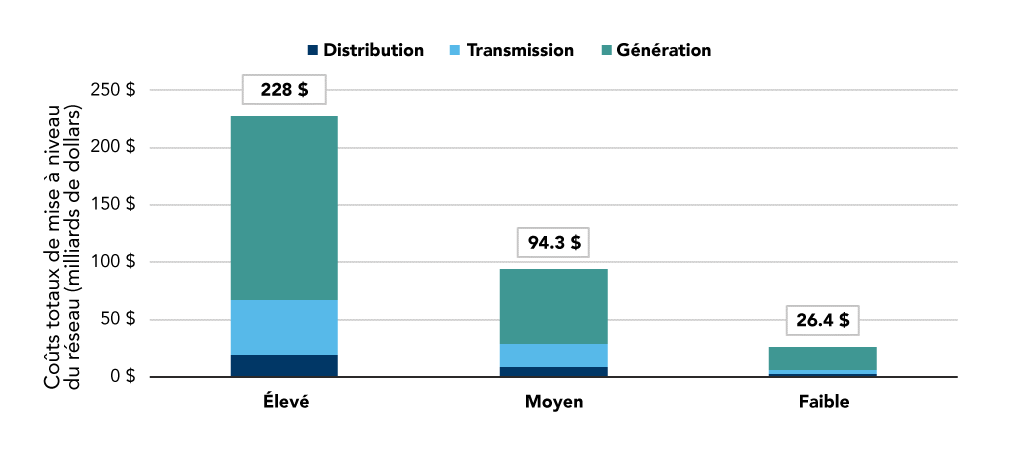

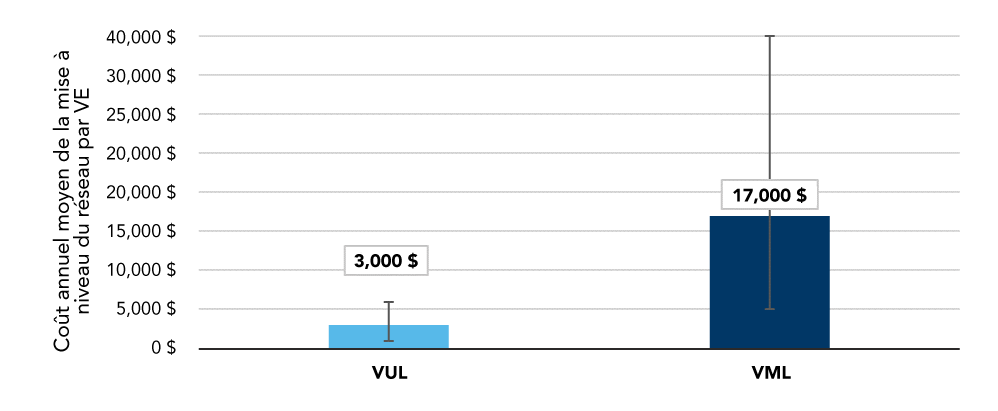

Nous estimons que la recharge des VUL et des VML pourrait ajouter jusqu’à environ 4 300 MW à la demande en 2030, pour atteindre 22 500 MW en 2040. Notre estimation des modernisations du réseau nécessaires pour répondre à la demande de VE, y compris la production, le transport et la distribution, varie de 26 à 294 G$ (moyenne : 94 G$) sur la période 2025-2040, ce qui reflète l’incertitude importante entourant l’ampleur des coûts, ainsi que les variations régionales. Par véhicule, cela représente 3 000 $ par VUL et 17 000 $ par VML. Pour replacer ce coût dans son contexte, les Canadiens et Canadiennes ont dépensé environ 70 G$ en essence en 2022. Dans un avenir où le parc automobile sera de plus en plus électrique, nous nous attendons à une augmentation des revenus des services publics d’électricité, qui pourront utiliser ces revenus pour financer les modernisations nécessaires du réseau.

La recharge des VE étant une charge flexible, nos résultats intègrent des mécanismes de gestion permettant de déplacer le moment de la recharge des périodes de pointe vers les périodes creuses. Les schémas de recharge réels dépendront de plusieurs facteurs difficiles à prévoir. Toutefois, d’autres études ont montré que les VE pouvaient fournir des services au réseau en tant que ressources énergétiques distribuées (RED), telles que le stockage de la batterie derrière le compteur. La gestion de la recharge des VE est l’une des mesures les plus rentables pour réduire la demande d’électricité en période de pointeNote de bas de page 11. Si les services publics et les gouvernements provinciaux mettent en œuvre de telles stratégies à grande échelle, ils pourraient réduire davantage la demande générale sur le réseau et le besoin de modernisation coûteuse de la production, du transport et de la distribution, au-delà de ce que prévoient nos résultats.

6. Le besoin général de tarification publique, ainsi que les investissements qui y sont liés, peut être réduits grâce à des interventions des pouvoirs publics.

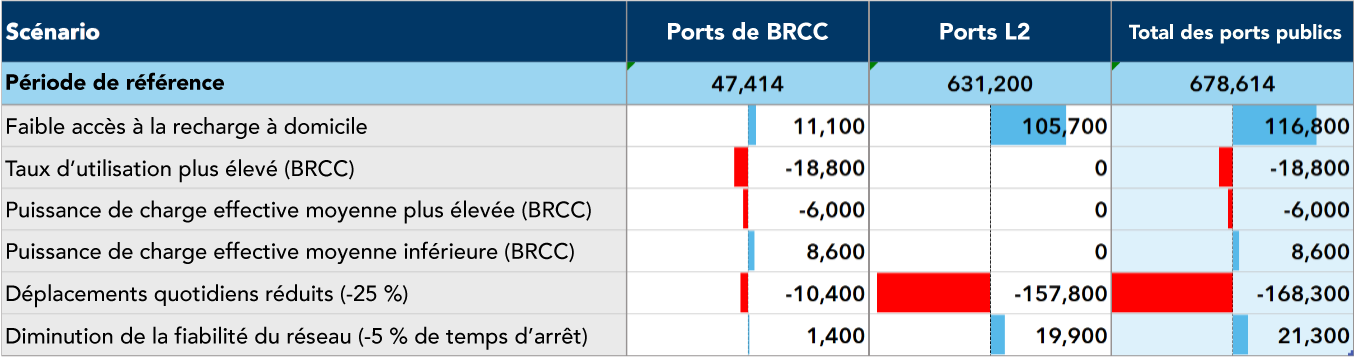

Nous avons mis au point plusieurs scénarios possibles afin de réfléchir à ce que pourrait être l’avenir de la recharge des VE (Figure ES 4). Dans un scénario où les Canadiens et Canadiennes parcourent 25 % de kilomètres en moins, le nombre de ports publics pour VUL nécessaires est inférieur de 58 000 en 2030 et de 168 000 en 2040. Dans les scénarios où la puissance de recharge effective et les taux d’utilisation sont plus élevés, le nombre de ports publics pourrait encore diminuer de 25 000. Une réduction de 25 % de la distance parcourue en voiture nécessiterait des investissements importants dans les modes de transport de remplacement, notamment les transports en commun, le vélo et la marche, ainsi que des modifications de l’urbanisme et de l’aménagement urbain pour encourager les communautés moins axées sur la voiture.

Figure ES 4. L’impact des différents scénarios sur la demande de recharge des VUL à l’horizon 2040

Version textuelle

| Scénario | Ports de BRCC | Ports L2 | Total des ports publics |

|---|---|---|---|

| Periode de réferénce | 47 414 | 631 200 | 678 614 |

| Failbe accès à la recharge à domicile | 11 100 | 105, 700 | 116 800 |

| Taux d'utilisation plus élevé (BRCC) | -18 800 | 0 | -18 800 |

| Puissance de charge effective moyenne plus élevé (BRCC) | -6 000 | 0 | -6 000 |

| Puissance de charge effective moyenne inférieure (BRCC) | 8 600 | 0 | 8 600 |

| Déplacements quotidiens réduits (-25%) | -10 400 | -157 800 | -168 300 |

| Diminution de la fiabilité du réseau (5% de temps d'arrêt) | 1 400 | 19 900 | 21 300 |

Une autre voie future dans laquelle les immeubles multifamiliaux ont moins accès à la recharge, les réseaux publics sont moins fiables et la puissance de recharge est plus faible, pourrait entraîner un besoin de 153 000 (+23 %) ports publics supplémentaires au Canada par rapport à la base de référence (Figure ES 5). Dans ce cas, les réseaux publics de recharge devraient être surdimensionnés pour compenser la baisse de fiabilité et davantage de recharge publique serait nécessaire pour compenser le ralentissement du rythme des rénovations des unités multifonctionnelles adaptées aux VE. Pour éviter ce scénario, des interventions politiques seraient nécessaires pour mettre à jour les règlements et les normes (par exemple, les codes de la construction ou de l’électricité), ainsi que des incitatifs financiers et autres pour soutenir les modernisations adaptées aux VE.

Figure ES 5. Choix d’autres modes de recharge pour les VUL (modes de recharge élevé, de base ou faible)

L’exploration de ces différents scénarios, tels qu’ils sont illustrés dans la Figure ES 5, est utile pour comprendre comment les changements politiques, les évolutions technologiques et les tendances du marché pourraient influer sur la demande d’infrastructures de recharge pour VE et pour comprendre le degré d’incertitude associé aux résultats. Cette étude présente une évaluation des besoins en matière de recharge à l’échelle nationale et régionale, qui peut guider les administrateurs de programmes, les décideurs politiques, les communautés, les entreprises et les propriétaires fonciers dans la poursuite et l’accélération du déploiement de la recharge des VE. Les résultats doivent être mis à jour régulièrement en fonction des données d’utilisation sur le terrain, des enseignements tirés de l’expérience des utilisateurs et de l’évolution du marché. Il appartiendra aux gouvernements à tous les échelons, ainsi qu’aux autres intervenants du secteur public et privé dans le domaine des VE, de poursuivre ce travail en élaborant des plans et des stratégies plus ciblés pour orienter les décisions futures en matière d’investissement et de déploiement.

Table des matières

- Résumé

- Table des matières

- 1. Introduction

- 2. Besoins en matière de recharge des véhicules utilitaires légers

- 3. Besoins en matière de recharge pour les véhicules moyens et lourds (VML)

- 4. Résultats régionaux

- 5. Évaluation des incidences sur le réseau

- 6. Conclusion

- Annexe A. Documentation analysée

- Annexe B. Informations complémentaires sur les besoins en matière de recharge des VUL

- Annexe C. Informations complémentaires sur les besoins en matière de recharge des VML

- Annexe D. Informations complémentaires sur les besoins en infrastructures régionales

- Annexe E. Informations complémentaires concernant l’impact sur le réseau

CHAPITRE UN

1. Introduction

1.1 Contexte

Pour réaliser son objectif législatif de carboneutralité d’ici 2050, le gouvernement du Canada a mis en place des politiques et des objectifs visant à décarboniser le secteur des transports, qui est responsable de 22 % des émissions de gaz à effet de serre nationalesNote de bas de page 12. L’augmentation de l’adoption de véhicules à zéro émission (VZE) est un élément clé de cet objectif. Le gouvernement fédéral a publié un règlement (Norme sur la disponibilité des véhicules électriques) exigeant que les VZE représentent une part croissante des ventes de nouveaux VUL, passant de 20 % en 2026 à 60 % en 2030 et à 100 % en 2035Note de bas de page 13. Pour le segment des véhicules moyens et lourds (VML), le gouvernement fédéral a fixé un objectif de 35 % des ventes totales de VZE d’ici 2030, pour atteindre 100 % d’ici 2040 (dans la mesure du possible). Il élabore actuellement des règlements visant à fixer ces objectifs dans la loi (avec des exigences provisoires en matière de ventes qui varieraient pour les différentes catégories de VML en fonction de la faisabilité)Note de bas de page 14.

La réalisation de ces objectifs nécessitera une action coordonnée de tous les échelons du gouvernement, ainsi que de l’industrie automobile, des services publics et d’autres intervenants du secteur privé. L’un des éléments clés est la mise en place d’une infrastructure de recharge des véhicules électriques (VE) suffisante pour soutenir l’adoption prévue des VE dans l’ensemble du pays. À travers Ressources naturelles Canada (RNCan) et la Banque de l’infrastructure du Canada (BIC), le gouvernement fédéral a financé l’installation de milliers de bornes de recharge pour VE à travers le Canada depuis 2016Note de bas de page 15. Le plan fédéral de réduction des émissions pour 2030 fixe l’objectif d’ajouter 50 000 nouvelles stations de recharge pour VZE au réseau canadien et prévoit un financement supplémentaire de 400 M$ pour atteindre cet objectifNote de bas de page 16. Cette somme s’ajoute aux 500 M$ de la Banque de l’infrastructure du Canada (VZE) pour l’Initiative d’infrastructures de recharge et de ravitaillement en hydrogène (IIRRH)Note de bas de page 17.

Les décideurs politiques et les financeurs doivent impérativement comprendre comment et où l’infrastructure de recharge des VE doit être déployée pour répondre à la demande anticipée. En conséquence, Ressources naturelles Canada a demandé à Dunsky Énergie + Climat (Dunsky) de réaliser une évaluation des besoins en matière de recharge des VE au Canada, avec le soutien du Conseil international pour un transport propre (ICCT), en s’appuyant sur des études antérieures réalisées en 2018 et 2022. Cette étude élargit la portée des travaux précédents, qui évaluaient les besoins en matière de recharge des VE à l’échelle du Canada, afin d’inclure :

- Besoins en matière de recharge pour les véhicules moyens et lourds (VML).

- Les différences et les besoins régionaux en ce qui concerne la quantité et le type d’infrastructures de recharge nécessaires au fil du temps.

- Impacts et investissements potentiels sur le réseau électrique pour accepter de nouvelles infrastructures de recharge.

Les résultats sont destinés à aider le gouvernement du Canada, ainsi que les gouvernements provinciaux et municipaux, les services publics et d’autres intervenants, à planifier la mise en place d’une infrastructure de recharge suffisante pour atteindre les objectifs du Canada.

1.2 Structure du rapport

La section 1 décrit le contexte et l’approche générale de la recherche adoptée pour cette étude, en la comparant à l’évaluation des besoins en matière de tarification réalisée par Dunsky en 2022.

Dans la section 2, nous nous concentrons sur les besoins des VUL en matière d’infrastructures de recharge résidentielles et publiques/communautaires. Cette section comprend une description des prévisions de ventes de VE au Canada et dans les provinces d’ici 2040, notre méthodologie générale, nos intrants et nos hypothèses, ainsi que les résultats combinés pour l’ensemble du Canada indiquant le nombre de bornes de recharge par type et par emplacement, ainsi que les besoins en énergie, les ratios VE/port et les coûts en capital. Nous résumons également les résultats de notre analyse de sensibilité pour les VUL.

Dans la section 3, nous décrivons la méthodologie utilisée pour déterminer les besoins en infrastructures de recharge des VML jusqu’en 2040. Cela comprend notre estimation et nos hypothèses concernant la croissance du stock de VML jusqu’en 2040, la demande d’énergie attendue de la croissance des VE, le nombre de sites et de ports de recharge nécessaires pour répondre à cette demande à travers le Canada, et les coûts d’investissement associés.

Dans la section 4, nous présentons nos résultats concernant le nombre de bornes de recharge pour VE et les coûts d’investissement par région, avec des résultats pour chaque province et territoire, ainsi que pour les trois régions métropolitaines de recensement (RMR) où le taux d’adoption des VE est le plus élevé.

Dans la section 5, nous évaluons les impacts de l’adoption des VE et des besoins de recharge sur les systèmes électriques du Canada, tant pour les VUL que pour les VML. Cette section présente les résultats régionaux concernant la croissance de la demande de pointe jusqu’en 2040, ainsi qu’une évaluation des améliorations et des investissements nécessaires pour se préparer à la future croissance de la demande d’électricité liée aux VE.

Enfin, dans la section 6, nous résumons les résultats et discutons de certaines des principales conclusions et de leurs implications pour le Canada et le gouvernement fédéral dans le cadre de l’élaboration de politiques et de programmes visant à soutenir le déploiement de l’infrastructure de recharge des VE dans l’ensemble du pays.

1.3 Concepts et définitions

Dans un souci de cohérence, les définitions suivantes seront utilisées tout au long du rapport :

- Véhicule électrique (VE) : Un véhicule électrique est un véhicule utilisant un ou plusieurs moteurs électriques pour la propulsion et disposant d’un système de stockage d’énergie embarqué qui est rechargé en le branchant sur une source d’énergie électrique externe. Aux fins du présent rapport, les VE légers ont un poids nominal inférieur ou égal à 4 535 kg. Les VE comprennent :

- Véhicule électrique à batterie (VEB) : Un VEB est un type de VE qui utilise uniquement des moteurs électriques et l’énergie stockée dans ses batteries rechargeables. Il n’utilise pas de moteur à combustion interne (MCI).

- Véhicule hybride électrique rechargeable (VHER) : Un VHER est un type de VE qui comprend à la fois des moteurs électriques et un moteur à combustion interne. Sa batterie peut être rechargée en le branchant sur une source d’énergie électrique externe.

- Port de rechargeNote de bas de page 18 : Le port de recharge d’un VE est la prise utilisée pour recharger le VE. Le port peut être situé sur un site de recharge et est considéré comme une « installation permanente » s’il est câblé. Bien qu’il ne soit pas toujours techniquement correct, le terme « chargeur » est souvent utilisé pour désigner une borne de recharge, par souci de simplicité. Les ports de recharge sont aussi parfois appelés bornes de recharge pour véhicules électriques (BRVE). Les ports de recharge comprennent :

- Borne de recharge à courant continu (BRCC) : Un type de port de recharge qui permet une recharge plus rapide du VE. Avec la technologie actuelle, les conducteurs peuvent généralement recharger 80 % de leur batterie en 30 minutes.

- Bornes de recharge de niveau 2 (N2) : Un type de port de recharge qui peut fournir du courant à 240 volts et jusqu’à 30 ampères. Les conducteurs peuvent généralement augmenter l’autonomie de 15 à 40 km en une heure de charge.

- Site de recharge : Un site de recharge pour VE est un lieu d’infrastructure où l’énergie électrique peut être fournie pour recharger les VE. Un site de recharge peut avoir plusieurs ports de recharge qui sont des installations permanentesNote de bas de page 19.

- Adapté aux VE : places de stationnement dotées d’une prise électrique adjacente alimentée en énergie, sur laquelle il sera possible d’installer un système de recharge de niveau 2 à l’avenir. Une amélioration complète des installations pour les VE permet de préparer près de 100 % des places de stationnement à l’utilisation des VE.

- Recharge publique : ports de recharge situés sur des terrains publics ou privés et pouvant être utilisés par tout conducteur de VE. Ce type de recharge est généralement visible par la consultation de données accessibles en ligne.

- Cela comprend la recharge le long des autoroutes, dans les collectivités et sur certains lieux de travail offrant une recharge publique (à tous, et non pas seulement aux employés).

- Recharge privée : ports de recharge situés sur un terrain privé et fournissant des services de recharge à un nombre restreint de conducteurs de VE déterminé par les exploitants des stations de recharge.

- Comprend la recharge fournie aux employés (et non au grand public) sur les lieux de travail, la recharge au parc automobile et la recharge à domicile.

- Recharge sur les lieux de travail : ports de recharge utilisés principalement par les employés pendant qu’ils travaillent. La recharge sur les lieux de travail peut être publique (accessible à tous, que l’on travaille ou non à proximité; la recharge publique dans les zones commerciales fonctionne de cette manière) ou privée (située sur des terrains privés et accessible uniquement par les employés). Dans notre modélisation, nous considérons que la recharge sur les lieux de travail est à 50 % publique et à 50 % privée.

- Recharge commerciale partagée : Ce type de recharge est partagé par les parcs de véhicules, mais il est exclusivement réservé aux véhicules commerciaux. Il est placé dans des endroits stratégiques pour les parcs de véhicules, comme les stations de taxis et les zones de livraison du centre-ville.

- Unités multifamiliales (UMF) : Nous avons utilisé le type de logement structurel du recensement canadien (tableau 98-10-0138-01) pour classer les logements en unités unifamiliales (UUF) ou en unités multifamiliales (UMF). Nous considérons que les maisons en rangée et les appartements, quelle que soit leur hauteur, sont des UMF en raison des caractéristiques communes suivantes : les appartements dans les immeubles multifamiliaux disposent d’aires de stationnement communes, soit dans des structures de stationnement, soit dans des aires de stationnement en surface. Il est plus difficile pour les résidents de bâtiments multifamiliaux d’installer des bornes de recharge pour VE dans ces types d’immeubles, même lorsqu’ils ont accès à une place de stationnement, en raison d’obstacles juridiques, financiers, techniques et logistiques inhérents aux condominiums et aux appartements locatifs. La justification de cette approche est de faire la distinction entre les types de bâtiments où l’installation de l’infrastructure de recharge sera relativement simple, et ceux pour lesquels une aide gouvernementale ou autre sera probablement nécessaire en raison du type de bâtiment, du mode d’occupation ou des deux. Cela ne correspond pas nécessairement aux définitions des programmes pour les bâtiments multifamiliaux tels qu’ils existent aujourd’hui.

- Unités unifamiliales (UUF) : Nous avons utilisé le type de logement structurel du recensement canadien (tableau 98-10-0138-01) pour classer les logements en UUF ou en UMF. Nous considérons les maisons unifamiliales, les maisons jumelées et les duplex comme des UUF. Les personnes vivant dans des unités unifamiliales (maisons unifamiliales, duplex, triplex et maisons en rangée) sont plus susceptibles d’avoir accès à une place de stationnement attenante à leur espace de vie (par exemple, un garage privé ou une aire de stationnement) et d’en être propriétaires. L’installation de bornes de recharge pour VE dans ces environnements peut être relativement simple, bien que des modernisations de panneaux ou de services ou d’autres travaux électriques soient parfois nécessaires et que la mise en œuvre de systèmes appropriés de gestion de l’énergie des VE dans ces types de bâtiments puisse s’avérer compliquée.

1.4 Contexte et approche de l’étude

L’étude a adopté deux grandes approches pour comprendre les besoins, les coûts et l’impact sur le réseau de recharge des VE au Canada : l’établissement des faits et la collecte des données par le biais d’une analyse de la documentation existante et d’entretiens avec les intervenants, d’une part, et la modélisation et l’analyse, d’autre part.

1.4.1 Collecte d’informations

Nous avons étudié la documentation universitaire et la documentation parallèle pour nous assurer que notre méthodologie était fondée sur les pratiques exemplaires actuelles et qu’elle reposait sur les données les plus récentes. L’Annexe A comprend une liste des sources examinées et intégrées dans notre analyse. Nous avons également examiné les engagements pris par l’industrie automobile au Canada en matière de recharge des VE afin de comprendre comment ils s’articulent avec les objectifs du gouvernement.

Nous avons mené des entretiens avec les intervenants au printemps et à l’été 2023 afin d’intégrer les commentaires d’un large éventail d’intervenants dans les secteurs des VUL, des VML et des services publics pour mieux comprendre les besoins du Canada en matière d’infrastructure de recharge et les approches permettant de les quantifier. Cette étude a porté sur 14 services publics répartis dans neuf provinces, qui ont été en mesure de fournir (1) des informations quantitatives relatives à la capacité du réseau, aux impacts attendus de l’adoption des VE et aux coûts probables, et (2) leur point de vue général sur la faisabilité d’un soutien à la transition vers les VE. Nous avons également mené des entretiens avec d’autres intervenants clés (Tableau 1) qui ont été en mesure de fournir des données utiles (par exemple, des données sur le trafic autoroutier propre à la province ou des données sur l’immatriculation des véhicules, des objectifs et des prévisions, ainsi que le taux d’utilisation des ports).

Nous avons relevé des lacunes dans la disponibilité des données qui pourraient limiter notre capacité à prévoir l’adoption des VE, les besoins en matière de recharge des VE et les incidences sur le réseau. Pour atténuer ce risque, nous avons exploité d’autres sources de données pour combler les lacunes, en faisant appel à notre jugement professionnel pour adapter les ensembles de données. Il s’agissait notamment d’établir des ratios provinciaux de VEB et de VEHR afin d’évaluer les ventes de VHER par région dans les cas où les données d’immatriculation des VHER ont été regroupées avec celles des hybrides conventionnels. Nous avons également utilisé nos entretiens avec les intervenants et le contexte de l’industrie pour combler les lacunes en matière de données propres à chaque territoire, en fonction des connaissances locales (par exemple, la couverture géographique nécessaire et la détermination des principaux corridors de déplacement libre).

| Intervenant | Nombre de personnes interrogées | Remarques |

|---|---|---|

| Services publics | 14 | Dans neuf provinces |

| Gouvernements provinciaux et territoriaux | 6 | Des PT additionnels ont été mobilisés de manière informelle. |

| Groupes et associations de l’industrie | 11 | Inclut les associations représentant les secteurs canadiens des VUL et des VML |

| Experts internationaux | 4 | Des experts des États-Unis, de l’Allemagne et de la Chine ont participé |

1.4.2 Modélisation et analyse

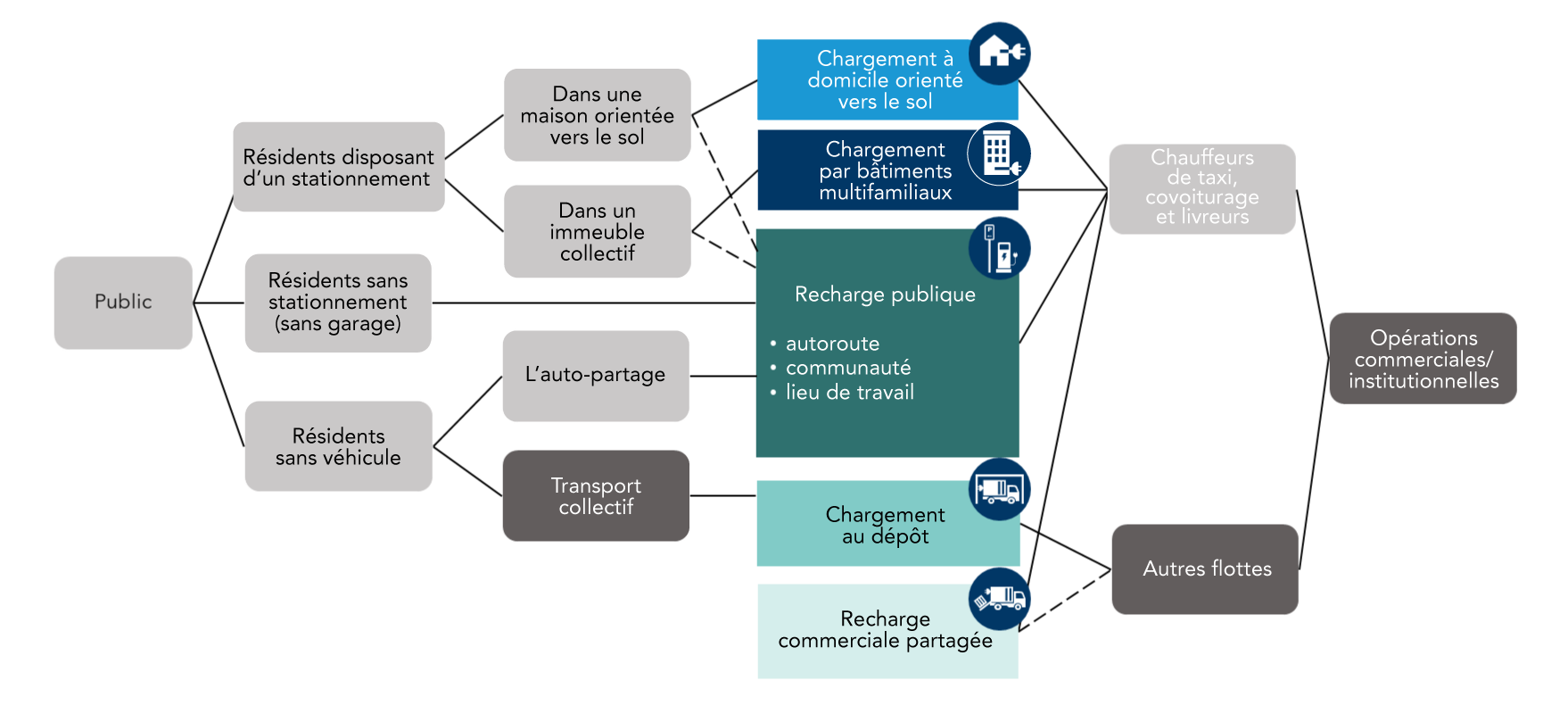

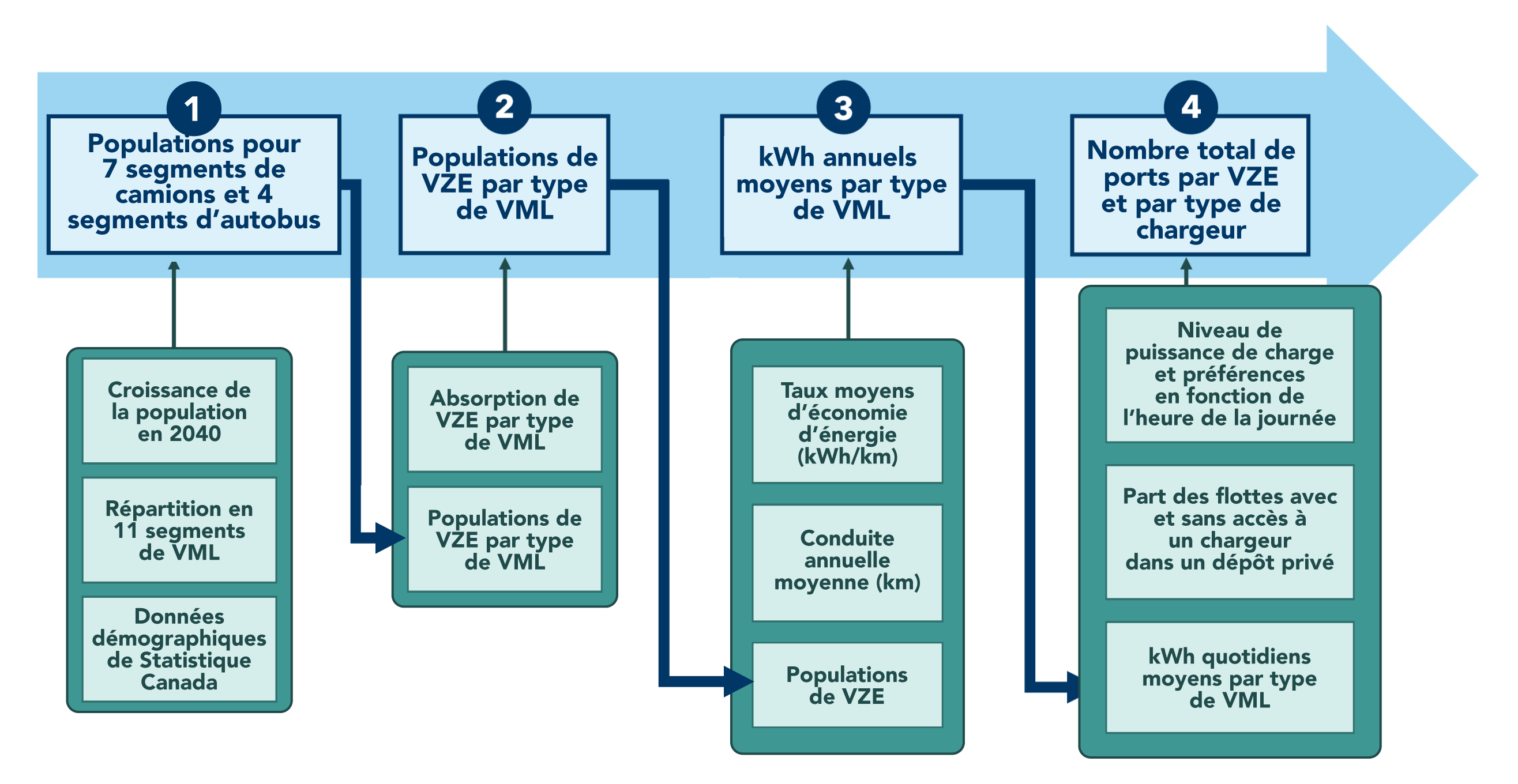

Les utilisateurs de bornes de recharge pour VE comprennent le public (résidents, travailleurs et touristes) et les exploitants de parcs de véhicules. Chacun de ces groupes d’utilisateurs a des besoins différents en ce qui concerne la manière, le moment et la quantité de la recharge. Par conséquent, ils utilisent chacune des combinaisons différentes de lieux de charge, comme illustré dans la Figure 1.

* Les parcs de véhicules de transport public utilisent parfois des bornes de recharge sur route ou sur le toit, mais cette pratique n’est pas encore très répandue.

** Nous considérons que les bornes de recharge sur les lieux de travail constituent une forme de recharge à la fois publique et privée. Certaines sont accessibles uniquement aux employés (privées) tandis que d’autres bornes de recharge « sur les lieux de travail » sont situées sur des sites de recharge ouverts au public. Cette analyse part de l’hypothèse que 50 % des bornes de recharge sur les lieux de travail sont publiques et 50 % sont privées.

Figure 1. Les utilisateurs des bornes de recharge et les catégories de bornes qui répondent à leurs besoins

Cette étude vise principalement à comprendre les besoins en infrastructures pour la recharge publique et la recharge commerciale partagée. Cependant, pour comprendre la quantité de recharge publique et commerciale partagée nécessaire, et pour évaluer l’impact général des VE sur le réseau, nous avons également dû comprendre les niveaux potentiels d’accès à la recharge à domicile et le déploiement dans les parcs de véhicules. Pour comprendre cette interdépendance, nous avons effectué une analyse de scénarios sur les niveaux d’accès à des bornes de recharge à domicile (pour plus de détails, voir la section 2).

Nous avons effectué une modélisation interne pour établir les besoins en recharge des VE pour chaque région afin d’atteindre les objectifs fédéraux de ventes de VZE pour les VUL et les VML. En plus des 13 provinces et territoires, nous avons mené une analyse plus détaillée dans les trois plus grandes régions métropolitaines de recensement (RMR) du Canada (Toronto, Montréal et Vancouver). Les chiffres provinciaux présentés ci-dessous incluent les résultats des trois RMR.

Compte tenu des différences importantes dans les cas d’utilisation et les besoins en matière de recharge entre les VUL et les VML, nous avons évalué ces deux secteurs séparément en adoptant des approches adaptées. Nous fournissons plus de détails sur les méthodologies utilisées dans les sections concernant les VUL et les VML ci-dessous.

L’estimation des besoins de recharge des VE est une pratique émergente. Certains aspects font l’objet d’un consensus dans la documentation et la pratique : par exemple, l’analyse séparée des besoins le long des corridors et dans les collectivités. En ce qui concerne les aspects plus détaillés de la méthodologie (par exemple, l’établissement d’un juste équilibre entre les infrastructures publiques de BRCC et les infrastructures de recharge de niveau 2), il n’existe pas encore de normes ou de standards, car chaque région a des besoins, une forme urbaine et des comportements différents. Pour trouver le bon équilibre, il faudra faire des choix politiques judicieux plutôt que définir une seule et unique voie à suivre. Notre objectif dans le cadre de cette étude était d’intégrer les pratiques exemplaires émergentes dans une approche sur mesure, basée sur les contextes locaux et les contributions des principaux intervenants.

Nos résultats généraux présentent les besoins totaux en infrastructures de recharge par type dans chaque région et par scénario, y compris les coûts de déploiement estimés et les incidences importantes sur le réseau (questions qualitatives soulevées par les personnes interrogées et estimations des coûts élevés de modernisation du réseau). Nous présentons également les résultats selon le rapport effectif de VE par borne de recharge, ce qui nous permet de comparer nos résultats avec ceux d’autres études et territoires.

1.4.2.1 Scénarios de recharge pour les VUL

Nous avons établi deux scénarios pour l’évaluation des besoins en matière de recharge des VUL (Tableau 2) qui sont tous deux basés sur les mêmes trajectoires d’adoption des VE fournies par Transports Canada (voir la section 2.1).

Le scénario élevé, qui est considéré comme le cas de référence, suppose une action ambitieuse à l’échelle du Canada pour soutenir les logements adaptés aux VE, dans lesquels :

- Un changement de politique, probablement à l’échelon fédéral, intervient pour exiger que tous les nouveaux logements (y compris les immeubles multifamiliaux) soient adaptés aux VE à partir de 2030. Cette politique pourrait être mise en œuvre dans le cadre du code fédéral de la construction, du code de l’électricité ou des codes provinciaux/municipaux couvrant la majorité de la population du Canada. Notre analyse n’est pas prescriptive quant aux mécanismes politiques particuliers. Le Québec a annoncé son intention d’adopter une telle politique à l’échelle provinciale, tandis que plusieurs municipalités de Colombie-Britannique et d’Ontario ont mis en place des règles de ce type.

- Un investissement généralisé dans la modernisation pour doter de bornes de recharge 30 % des places de stationnement du stock résidentiel existant d’ici 2030 et 60 % d’ici 2035.

Le scénario de faible accès à des bornes de recharge à domicile suppose que les mesures politiques actuelles et annoncées restent en place, mais qu’aucune mesure politique supplémentaire n’est adoptée pour encourager les améliorations et les nouvelles constructions de logements adaptés aux VE. Ce scénario se traduit donc par des besoins plus importants en matière de recharge publiqueNote de bas de page 20.

| Secteur de politiques | Critères | Scénario de faible quantité de bornes de recharge à domicile | Accès élevé à des bornes de recharge à domicile (scénario de référence) |

|---|---|---|---|

| Nouvelle construction | % de nouvelles unités unifamiliales avec des stationnements adaptés aux VE | Québec : 100 % (règlements en place) | Québec : 100 % (règlements en place) |

| Partout ailleurs : 95 % | Partout ailleurs : 95 % | ||

| % de nouvelles unités multifamiliales dotées d’un stationnement complet adapté aux VE | RMR de Vancouver: 80 %. Reste de la C.-B : 40 % | Changement de politique fédérale à partir de 2030 et s’appliquant à 100 % des nouveaux logements | |

| RMR de Toronto: 50 % | |||

| Québec (y compris la RMR de Montréal) : 100 % à partir de 2024 | |||

| Partout ailleurs : 0 % | |||

| Améliorations des bâtiments multifamiliaux existants | % du stock de 2021 ayant fait l’objet d’une amélioration complète pour l’utilisation des VE | C.-B., RMR de Vancouver : 10 % d’ici 2030, pas de changement après 2030 | Partout : 30 % d’ici 2030, 60 % d’ici 2035 |

| Partout ailleurs : 0 % |

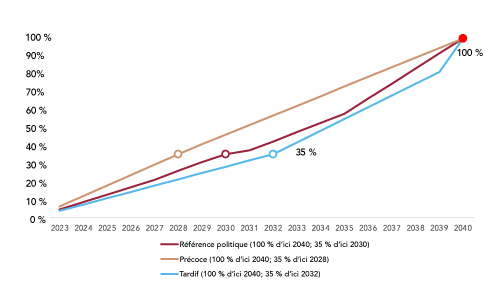

1.4.2.2 Scénarios de recharge pour les VML

Nous envisageons trois scénarios pour l’évaluation des besoins en matière de recharge des VML. Les trois scénarios atteignent l’objectif de 100 % de ventes de VZE d’ici 2040, mais les autres scénarios présentent des trajectoires différentes pour y parvenir, comme le montre le Tableau 3. Le rythme de développement du marché des VML à zéro émission aura un impact important sur les besoins en infrastructures de soutien à court terme. Nous supposons en outre que tous les VML seront des véhicules électriques à batterie (VEB), en raison d’un degré plus élevé de maturité technologique et d’un meilleur rendement économique dans tous les segments des VMLNote de bas de page 21. Nous effectuons également une analyse de sensibilité pour évaluer dans quelle mesure les besoins de recharge des VEB seraient réduits si les véhicules fonctionnant à l’hydrogène devaient connaître un essor important sur le marché en raison de la baisse des prix de l’hydrogène.

| Année où les VZE représentent 35 % de toutes les ventes de VML | Année où les VZE représentent 100 % de toutes les ventes de VML | |

|---|---|---|

| Scénario de référence | 2030 | 2040 |

| Cas précoce | 2028 | 2040 |

| Cas tardif | 2032 | 2040 |

1.4.2.3 Mises à jour des précédentes projections de Dunsky sur les besoins en infrastructures de recharge

Dans notre étude précédente, réalisée en 2021, nous avons estimé les besoins de bornes de recharge pour VE à l’échelle du Canada (sur les corridors et dans les collectivités) pour les VUL jusqu’en 2050, en nous basant sur des ratios optimaux de VE et de bornes de recharge pour le N2 et l’infrastructure de BRCCNote de bas de page 22. Cette étude a présenté deux scénarios : un accès élevé et un accès faible à des bornes de recharge à domicile pour les propriétaires de VE dans des bâtiments multifamiliaux. Nous présentons les résultats de l’étude 2021 à la section 2.4.1, en les comparant aux résultats actualisés de la présente étude.

Pour cette étude de 2024, nous avons mis à jour à la fois la portée et la méthodologie afin de fournir une compréhension plus détaillée des besoins du Canada en matière d’infrastructure de recharge des VE, et de refléter l’évolution des pratiques exemplaires et de l’information lorsqu’il s’agit de prévoir les besoins futurs en matière d’infrastructure.

Les principales mises à jour de la portée de l’étude actuelle sont les suivantes :

- Ajout d’une évaluation des besoins de recharge des VML.

- Estimation des besoins et des impacts en matière d’infrastructures par province/région.

- Évaluation de l’état de préparation du réseau et des coûts associés à l’infrastructure de recharge des VE.

- Ajustement de la période d’étude à 2040 (au lieu de 2050 dans l’étude 2021).

Nous avons également apporté plusieurs mises à jour à notre méthodologie et à nos hypothèses précédentes concernant les besoins en matière de recharge des VUL. Nous avons notamment basé nos prévisions des besoins en infrastructures sur une estimation de la demande régionale d’énergie (en kWh) pour différents types de véhicules et de bornes de recharge et sur l’utilisation prévue des bornes de recharge, au lieu de l’approche précédente qui se fondait sur l’hypothèse d’un rapport optimal entre les VE et les bornes de recharge pour estimer le nombre de bornes de recharge pour un stock de véhicules donné. Cette approche ascendante nous a permis de mieux comprendre comment les besoins de recharge des VE varient selon les provinces et les régions, et de fournir les données nécessaires à l’évaluation de l’impact sur le réseau.

Nous avons également étendu notre analyse à d’autres cas d’utilisation de bornes de recharge, tels que les véhicules commerciaux partagés (taxis, véhicules de services de transport), les bornes de recharge, les besoins du tourisme et une couverture supplémentaire des collectivités rurales et isolées. Parmi les autres changements apportés à la modélisation, citons la mise à jour des prévisions de ventes de VUL électriques de Transports Canada, ce qui se traduit par un plus grand nombre de VE sur les routes en 2040, un rapport plus élevé de VEB par rapport aux VHER et la mise à jour des hypothèses sur la puissance de recharge effective, le taux d’utilisation et les coûts de l’infrastructure. Voir les sections suivantes pour une description plus détaillée de notre méthodologie. Une comparaison plus détaillée des hypothèses pour les deux études présentées dans l’Annexe B.

Chapitre deux

2. Besoins en matière de recharge des véhicules utilitaires légers

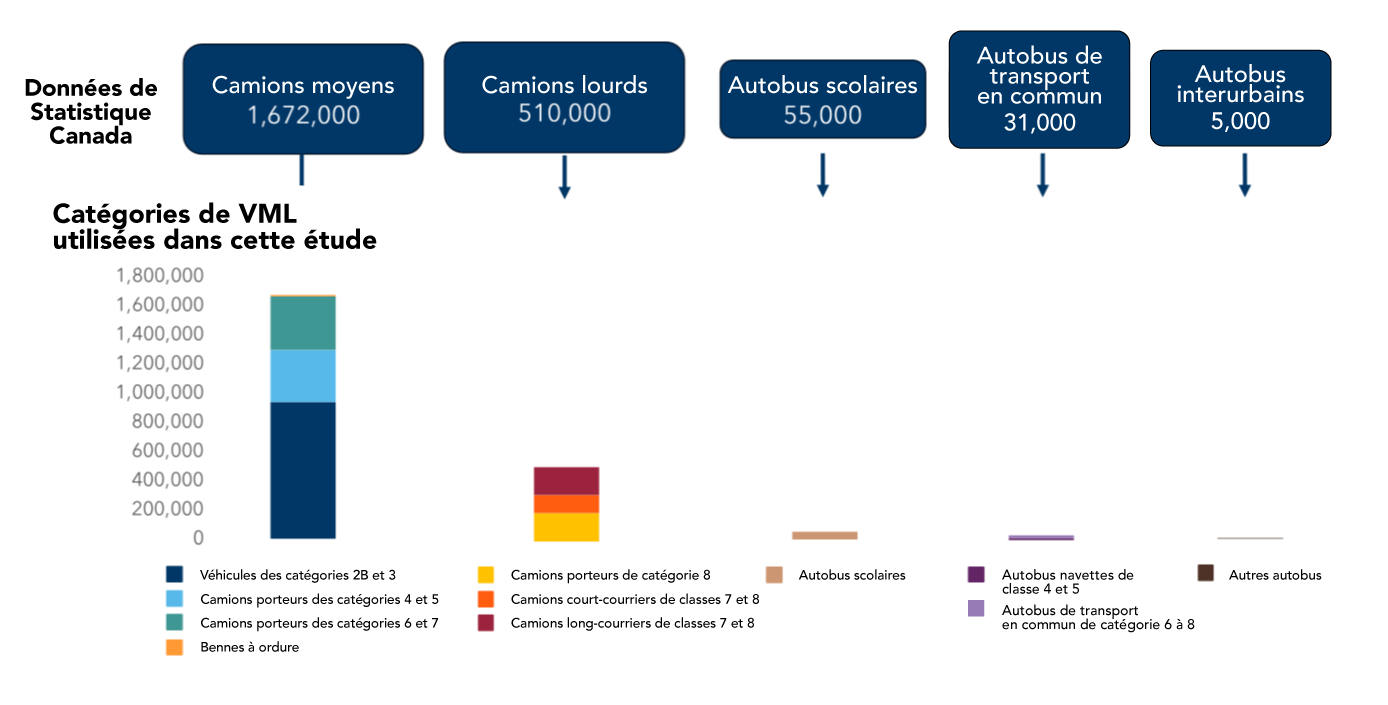

Les véhicules utilitaires légers sont responsables d’environ 50 % des émissions de GES du secteur des transports au Canada et de 12 % des émissions nationales tous secteurs confondus. Transports Canada définit les VUL comme des voitures, des véhicules utilitaires sport ou des camions légers dont le poids nominal brut est inférieur ou égal à 4 535 kg.

2.1 Prévisions concernant l’adoption des VE

La première étape de notre analyse a consisté à établir des prévisions de ventes de VE pour le Canada et pour chaque province ou territoire. Nous avons basé nos prévisions sur les objectifs de vente de VZE annoncés par le Canada et sur la norme de disponibilité des VZE de décembre 2023, qui exigerait une part de vente de VZE d’au moins 60 % des nouveaux véhicules d’ici 2030 et de 100 % d’ici 2035 dans l’ensemble du pays. Nous avons commencé par les prévisions internes de Transports Canada, qui sont mises à jour chaque année et répartissent les ventes de VE entre les provinces et les territoires sur la base des tendances historiques d’adoption et sont alignées sur la norme de disponibilité.

Nous avons également tenu compte des exigences provinciales en actualisant les prévisions de Transports Canada pour les aligner sur les mandats en matière de VZE récemment mis à jour en Colombie-Britannique et au Québec (Tableau 4). Pour toutes les autres provinces, nous avons utilisé les prévisions de Transports Canada. Il en résulte un stock total de VZE légèrement supérieur à celui qui serait nécessaire pour atteindre les objectifs fédéraux du Canada.

| 2026 | 2030 | 2035 | |

|---|---|---|---|

| Canada | 20 % | 60 % | 100 % |

| C.-B. | 26 % | 90 % | 100 % |

| Québec | – | 2 millions de VE en circulation | 100 % |

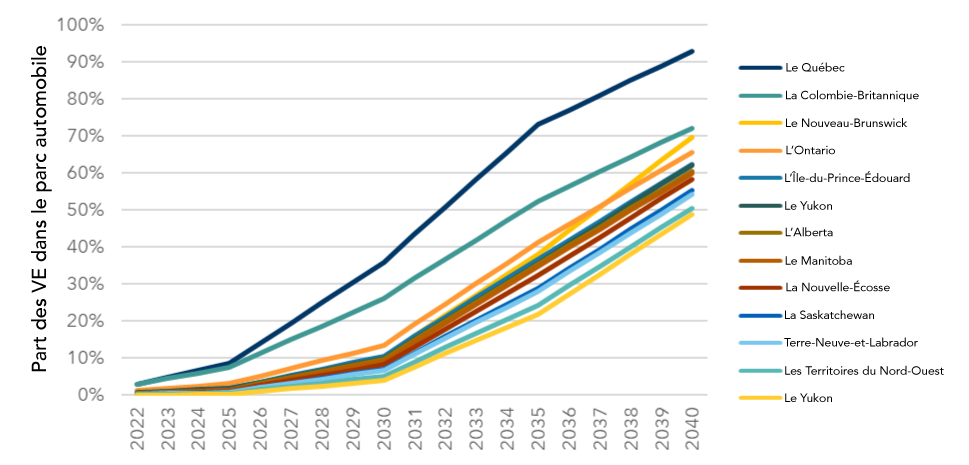

La Figure 2 montre les prévisions concernant la part des VE dans le stock total de VUL par province et territoire entre 2022 et 2040.

Figure 2. Part des véhicules électriques dans le stock total de véhicules utilitaires légers par province et territoire, 2022-2040

2.2 Facturation résidentielle

Principales données et hypothèses pour les prévisions de la demande de bornes de recharge à domicile

- Prévisions démographiques : Nous avons utilisé les prévisions de Statistique Canada pour le Canada, les provinces et les territoiresNote de bas de page 23.

- Région métropolitaine de recensement (RMR) : L’accès à un stationnement privé varie entre 50 % (duplex) et 85 % (maison unifamiliale ou jumelée, appartement).

- Hors RMR: L’accès au stationnement privé est supposé varier entre 75 % (duplex) et 95 % (maison unifamiliale ou jumelée, appartements).

- Types de bornes de recharge : Nous supposons que 10 % des VEB légers et 25 % des VHER utilisent le N1 à domicile et que les autres utilisent le N2.

- L’accès à des bornes de recharge dans les bâtiments multifamiliaux existants est supposé être de 1 %.

- En 2023, moins de 1 % des propriétaires de VE vivent dans des bâtiments multifamiliaux. Les propriétaires de maisons unifamiliales sont plus susceptibles d’acheter un VE jusqu’en 2040, date à laquelle tous les résidents sont également susceptibles de posséder un VE, quel que soit le type de logement.

- Analyse de sensibilité : Nous avons comparé les bornes de recharge à domicile dans le cadre de scénarios d’accès « élevé » et « faible » à des bornes de recharge à domicile.

Bien que notre objectif premier soit de prévoir les besoins en matière de bornes de recharge publiques et commerciales partagées, nous devions d’abord comprendre la présence de bornes à domicile afin d’évaluer l’ampleur des besoins en matière de bornes de recharge publiques.

Les bornes de recharge à domicile (que ce soit dans les maisons unifamiliales ou dans les bâtiments multifamiliaux) jouent le rôle le plus important dans l’écosystème de la recharge pour ce qui est du nombre de ports et de la quantité totale d’énergie distribuée à ces endroits, et cette tendance devrait se poursuivre à l’avenir. En effet, une enquête menée auprès des clients par Hydro Québec a montré que les résidents ayant accès à un système de recharge à domicile effectuent 90 % de leur recharge à la maison dans cette provinceNote de bas de page 24. De même, une enquête menée auprès de propriétaires de VE aux États-Unis a révélé que 90 % d’entre eux rechargent leur véhicule à domicile tous les jours ou toutes les semainesNote de bas de page 25.

D’autres classifications et hypothèses relatives au stock résidentiel sont présentées à l’Annexe B.

2.2.1 Bâtiments multifamiliaux

Les résidents de bâtiments multifamiliaux sont souvent exposés à des obstacles plus importants à la recharge des VE que les résidents de logements en rez-de-chaussée (bien que ces derniers puissent également être confrontés à des obstacles, par exemple l’accès à un stationnement uniquement dans la rue). Alors qu’un tiers des Canadiens et Canadiennes vivent dans des bâtiments multifamiliaux, seuls 12 % des propriétaires de VE le font, selon une enquête réalisée en 2022Note de bas de page 26. Cette disparité est encore plus marquée dans des villes comme le Grand Vancouver où, depuis 2021, 43 % des habitants vivent dans des appartements, une proportion qui devrait augmenterNote de bas de page 27. L’amélioration des bâtiments multifamiliaux permet aux personnes vivant dans des appartements ou des condominiums d’avoir accès à des bornes de recharge à domicileNote de bas de page 28. En l’absence d’un tel accès, les propriétaires de VE dans les bâtiments multifamiliaux doivent s’en remettre aux bornes de recharge publiques ou dans les lieux de travail.

En outre, ce ne sont pas tous les logements multifamiliaux qui offrent des places de stationnement. En effet, alors que la plupart des projets d’après-guerre comprenaient jusqu’à récemment au moins une place de stationnement par logement, les municipalités réduisent ou éliminent de plus en plus le nombre minimum de places de stationnement dans les nouveaux projets afin d’encourager des modes de déplacement plus durables. Les logements multifamiliaux dépourvus de stationnement ne pourront jamais être adaptés aux VE. Notre modèle inclut des estimations de la part de logements existants et futurs qui n’offriront pas de stationnement. L’Annexe B fournit nos hypothèses en matière de stationnement et d’accès à des bornes de recharge.

Bien qu’il n’existe pas de données sur les places de stationnement adaptées aux VE, nous estimons qu’il y a aujourd’hui au Canada moins de 50 000 places de stationnement multifamiliales adaptées aux VE. Notre scénario de référence (accès élevé à des bornes de recharge à domicile) prévoit une situation dans laquelle : (1) tous les nouveaux bâtiments résidentiels devront être compatibles avec les VE à partir de 2030 et (2) des améliorations complètes compatibles avec les VE seront apportées à 30 % et 60 % du stock résidentiel de 2021 d’ici 2030 et 2035, respectivement. Notre analyse a révélé que dans ce scénario, une moyenne de 87 à 88 % de tous les ménages vivent dans des logements adaptés aux VE (ce qui signifie qu’ils ont la capacité d’installer une borne de recharge sans autres améliorations) sur la période de 2025 à 2040. En effet, les mesures politiques visant à améliorer l’accès à des bornes de recharge à domicile suivent l’évolution vers une plus grande adoption des VE parmi les résidents de bâtiments multifamiliaux. Selon ce scénario, 2,1 millions d’unités multifamiliales disposeront d’un stationnement adapté aux VE d’ici 2030, 4,3 millions d’ici 2035 et 4,7 millions d’ici 2040 (Tableau 5).

Dans notre autre scénario de faible accès à des bornes de recharge à domicile, nous constatons que la part des propriétaires de VE vivant dans des logements adaptés aux VE passe de 88 % en 2025 à 82 % en 2040, avec des variations entre les provinces en fonction du type et de la composition des logements. En d’autres mots, les politiques ne suivent pas le rythme d’adoption des VE et un nombre croissant d’utilisateurs de VE dépendent exclusivement des bornes de recharge publiques au fil du temps. Le nombre d’améliorations de bâtiments multifamiliaux compatibles avec les VE, qui dépend uniquement des programmes existants ou annoncés aujourd’hui, atteindra environ 81 000 en 2030, avec une croissance nulle des améliorations après 2030. La tendance pré-2030 est impulsée par la Colombie-Britannique, où l’on observe un mouvement croissant en faveur de politiques de construction adaptées aux VE, ainsi qu’un effort plus important en faveur de la modernisation des bâtiments multifamiliaux.

| Places de stationnement d’UMF compatibles avec les VE | Scénario | 2030 | 2035 | 2040 |

|---|---|---|---|---|

| Des améliorations | Élevé (référence) | 1,6 million | 3,2 millions | 3,2 millions |

| Faible | 81 000 | 81 000 | 81 000 | |

| De constructions neuves | Élevé (référence) | 590 000 | 1,0 million | 1,5 millions |

| Faible | 390 000 | 560 000 | 700 000 | |

| Total | Élevé (référence) | 2,1 millions | 4,3 millions | 4,7 millions |

| Faible | 480 000 | 640 000 | 790 000 | |

| % de toutes les UMF adaptées aux VE | Élevé (référence) | 29 % | 52 % | 54 % |

| Faible | 7 % | 10 % | 12 % | |

| % de tous les logements (UUF et UMF) adaptés aux VE | Élevé (référence) | 87 % | 88 % | 87 % |

| Faible | 85 % | 82 % | 79 % |

2.3 Recharge publique

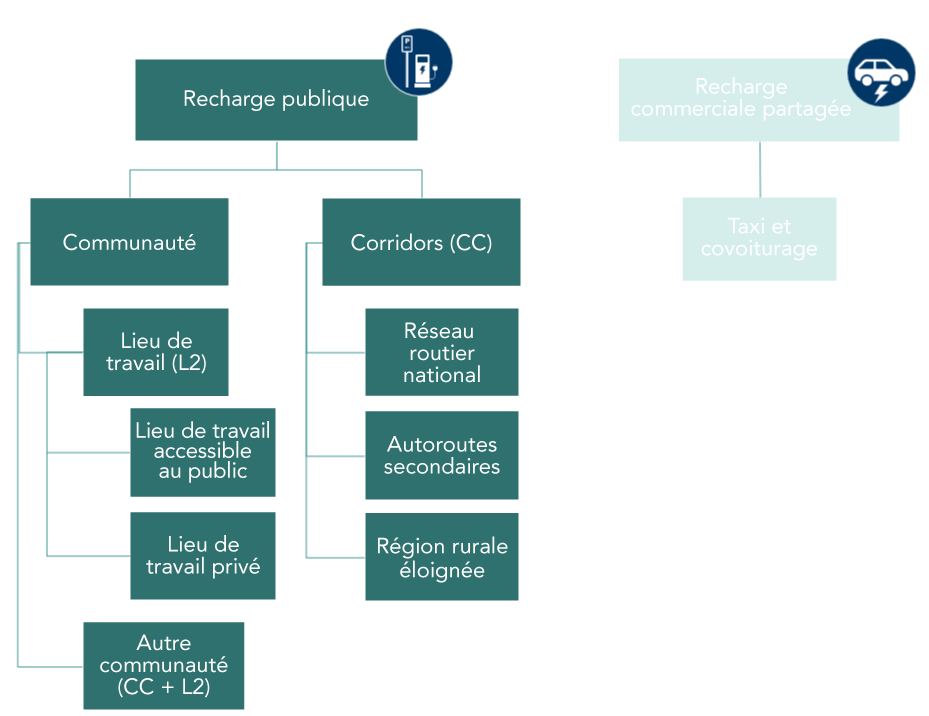

Notre analyse a réparti la recharge publique des VE en trois catégories (Figure 3) :

- Recharge communautaire : Des stations de niveau 2 et BRCC dans des collectivités de différentes tailles, y compris sur les lieux de travail, dans les parcs de stationnement publics et sur le trottoir.

- Recharge dans les corridors : Des stations de BRCC sont installées le long des principales autoroutes et des corridors routiers, ainsi que dans les collectivités éloignées et rurales, afin de maximiser la couverture géographique.

- Recharge commerciale partagée : stations de recharge ultra-rapide accessibles uniquement aux parcs de véhicules commerciaux (par exemple, les taxis et les services de transport), soit sur des terrains publics, soit sur des terrains privés.

L’encadré présente les principales données et hypothèses relatives à la recharge publique. Pour plus de détails, consultez l’Annexe B.

Figure 3. La recharge publique des VUL comprend les infrastructures de recharge communautaires, les corridors et les infrastructures de recharge commerciales partagées.

Principales données et hypothèses pour les prévisions de la demande de recharge publique et commerciale partagée

- Le localisateur de stations de recharge et de stations de ravitaillement en carburants de remplacement de RNCan a été utilisé pour établir une estimation de base de la recharge publique.

- Les personnes ayant accès à des bornes de recharge à domicile utilisent les bornes de recharge publiques dans 15 % des cas, tandis que les personnes n’ayant pas accès à des bornes de recharge à domicile les utilisent dans 100 % des cas.

- Sur les lieux de travail, 50 % des bornes de recharge sont publiques (accessibles à tous), tandis que 50 % des bornes de recharge sur les lieux de travail sont privées (accessibles uniquement aux employés du site). Nous avons suivi l’approche du NREL pour définir cette hypothèseNote de bas de page 29.

- Les véhicules effectuant des trajets autoroutiers de plus de 160 km sont rechargés dans les corridors.

- Le nombre et le type de bornes de recharge publiques sont basés sur la consommation moyenne d’énergie des VEB et des VHER, qui est fonction de l’efficacité moyenne des véhicules (données du NREL et de l’ICCT), des distances de conduite annuelles moyennes (données provinciales/territoriales), des préférences en matière de recharge (part de recharge à domicile, sur les lieux de travail, en public) et des taux d’utilisation des bornes (sur la base des données d’utilisation sur les marchés avancés des VE).

- Nous utilisons la puissance de recharge effective moyenne des types de ports, qui est un chiffre plus réaliste que la puissance de recharge indiquée sur la plaque signalétique. Cependant, les deux sont corrélés. La puissance de recharge des ports augmente au fil du temps en fonction des prévisions technologiques. Voir l’Annexe B pour plus de renseignements.

- Nous utilisons un taux d’utilisation moyen des bornes de recharge basé sur un examen des données d’utilisation réelles des opérateurs de réseaux de recharge et sur un jugement professionnel. Voir l’Annexe B pour plus de renseignements.

- Nous supposons un facteur de fiabilité de 97 à 98 % pour la période étudiée, ce qui signifie que les bornes de recharge publiques sont en service pendant 97 à 98 % du tempsNote de bas de page 30. Cela signifie que le réseau sera « surdimensionné » de 2 à 3 % par rapport à la demande (c’est-à-dire qu’il y aura plus de ports qu’il n’en faudrait si le réseau était fiable à 100 %). Cette hypothèse repose sur l’exigence de fiabilité de 97 % prévue par le programme National Electric Vehicle Infrastructure (NEVI) des États-Unis. La plupart des réseaux de recharge au Canada n’ont pas encore atteint ce degré de fiabilité, mais nous nous attendons à des améliorations au fil du temps. Dans la section 2.6, nous étudions l’impact sur les résultats si la fiabilité est plus faible. Voir les détails à l’Annexe B.

- Nous avons calculé les données historiques annuelles moyennes (2013-2022) sur les températures (provinciales/territoriales) en utilisant les températures mensuelles moyennes de Météo Canada. Nous avons utilisé ces données pour estimer les besoins énergétiques quotidiens totaux des VE, en utilisant la relation entre la consommation d’électricité des VE et la température ambiante (par exemple, les VE consomment 16 % d’énergie en plus à 0 °C qu’à 8 °C).

- Pour notre évaluation des corridors le long du réseau autoroutier national (RRN) et d’autres routes secondaires, nous avons supposé que 100 % des recharges seraient assurées par des BRCC (en raison de leur temps de recharge plus rapide que celui du N2) et qu’il y aurait une station de recharge au moins tous les 65 km. Nous avons supposé que seuls les trajets de plus de 160 km nécessiteraient une recharge.

- Afin d’élargir la couverture géographique de notre évaluation des corridors, nous avons également évalué les besoins en matière de BRCC dans les collectivités rurales et isolées situées en dehors de nos zones tampons géographiques. Pour plus de détails, consultez la section 2.3.2.

2.3.1 Besoins en matière de recharge communautaire

Une infrastructure de recharge communautaire est nécessaire pour permettre la recharge des VE pour les besoins quotidiens et pour les personnes qui n’ont pas accès à une recharge privée, dans les villes et les autres centres de population. La recharge communautaire comprend les lieux de travail, les trottoirs et les stationnements accessibles au public. L’accès à ces types de recharge est essentiel pour permettre l’adoption des VE, en particulier pour les personnes qui n’ont pas accès à une borne de recharge à domicile. Une infrastructure de recharge diversifiée, comprenant à la fois des infrastructures de recharge rapide et lente, permettra aux propriétaires de VE de choisir les méthodes de recharge optimales en fonction de leurs besoins individuels. La recharge communautaire se compose de BRCC publiques (recharge rapide) et de ports de niveau 2 (situés sur les lieux de travail, dans les stationnements sur la voie publique et hors de la voie publique).

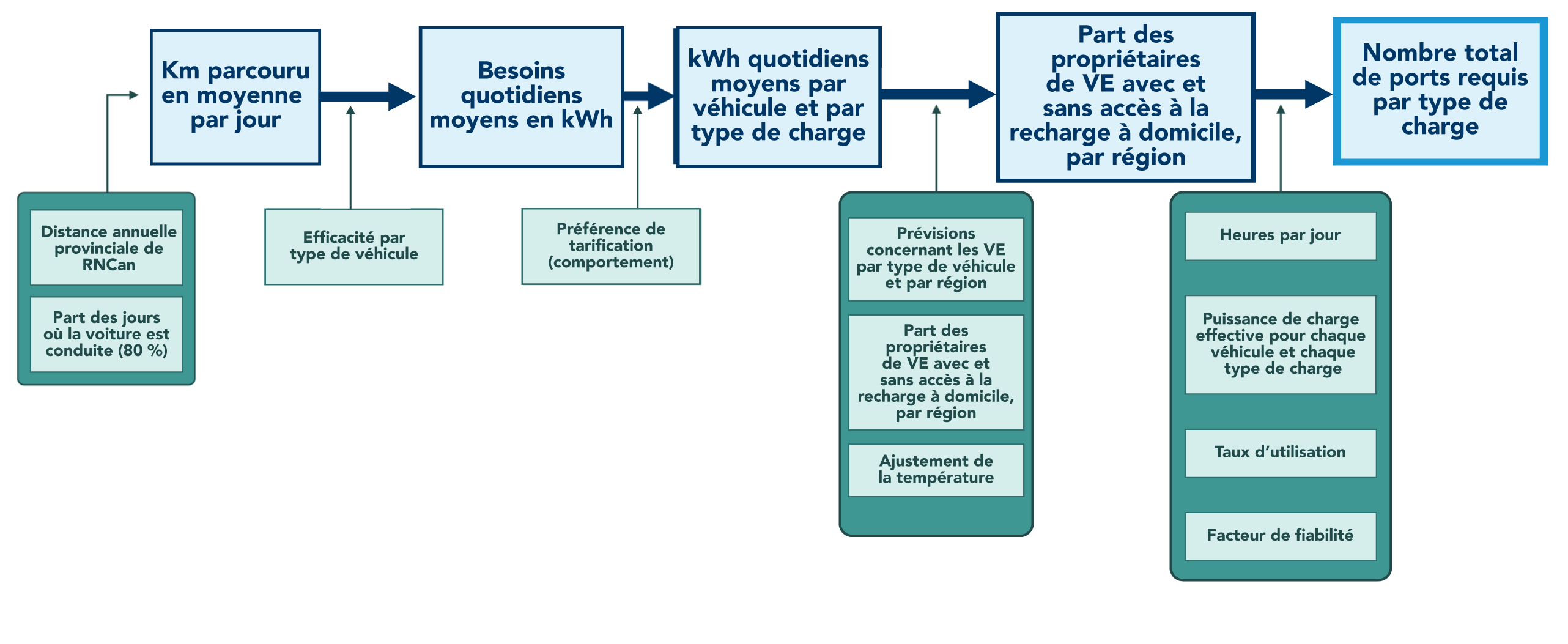

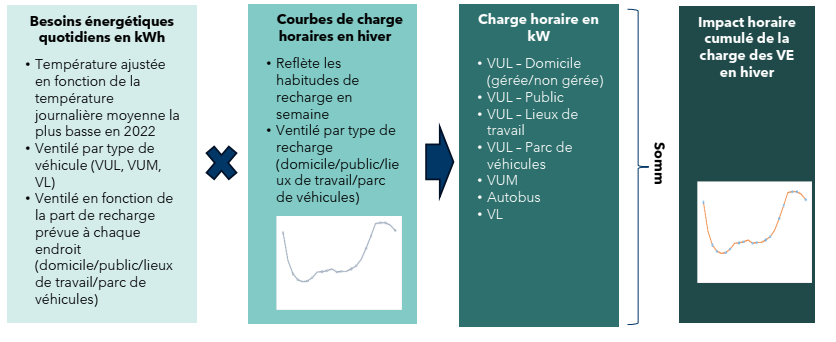

Notre méthodologie générale pour estimer les besoins de la collectivité en matière de recharge publique est la suivante (Figure 4) :

- Nous avons estimé les distances quotidiennes moyennes de conduite (kilomètres-véhicules parcourus ou KVP) comme un produit des distances annuelles moyennes de conduite dans chaque province et de la part des jours où un véhicule est conduit (80 %)Note de bas de page 31.

- Nous avons ensuite établi une consommation d’énergie quotidienne moyenne (en kWh) sur la base du KVP moyen et de l’efficacité des véhicules (qui varie selon le type de véhicule).

- Nous avons estimé la consommation moyenne d’énergie journalière (kWh) par véhicule et par type de recharge, en nous basant sur les préférences comportementales en matière de recharge (NREL).

- Enfin, nous avons estimé les besoins énergétiques régionaux quotidiens totaux (par véhicule et par type de recharge), en tant que facteur de la consommation énergétique quotidienne, des prévisions d’adoption des VE (par région et par type de véhicule), et de la part des propriétaires de VE avec ou sans accès à une borne de recharge à domicile (par région). Nous avons utilisé un ajustement de la température pour tenir compte des variations climatiques régionales et de l’impact qu’elles peuvent avoir sur l’utilisation et l’efficacité des véhicules et des systèmes de recharge.

- La dernière étape a consisté à estimer le nombre total de ports nécessaires par type de recharge (N2 et BRCC). Ce chiffre est basé sur les besoins énergétiques régionaux quotidiens totaux, ajustés en fonction de plusieurs facteurs clés : la puissance de recharge effective pour chaque véhicule et chaque type de recharge, le taux d’utilisation des ports, le facteur de fiabilité et le nombre d’heures dans une journée.

Figure 4. Méthodologie d’estimation de la demande énergétique journalière totale des véhicules utilitaires légers (VUL)

2.3.2 Besoins de recharge dans les corridors

Un élément clé de l’analyse de VUL était de comprendre les besoins en infrastructures de recharge rapide le long des corridors de déplacement. Le réseau autoroutier national (RRN) comprend 38 000 km de routes à travers le Canada, auxquels s’ajoutent des routes provinciales et secondaires. La recharge dans les corridors autoroutiers est supposée utiliser exclusivement des BRCC en raison de leur temps de charge plus rapide que celui des bornes de recharge de N2. Par conséquent, les besoins en énergie sont plus élevés pour les stations de corridor. Pour cette analyse, nous avons séparé la recharge dans les corridors autoroutiers des BRCC communautaires, car les réseaux autoroutiers traversent souvent des provinces ou des régions, et leur expansion bénéficie donc d’une approche de planification coordonnée de la part des gouvernements fédéral et provinciaux.

Pour comprendre les besoins des corridors en matière de recharge, nous avons suivi les étapes suivantes :

- Détermination des autoroutes à inclure dans les corridors de recharge. Pour s’assurer que la couverture proposée répondait aux besoins des voyageurs dans chaque province, nous avons utilisé le réseau autoroutier national (RRN) comme point de départ (toutes les routes principales, les routes de desserte et les routes nordiques et éloignées), et l’avons complété par des routes secondaires et des autoroutes d’importance provinciale non couvertes par le RRN, sur la base des commentaires reçus des intervenants des provinces et des collectivités ruralesNote de bas de page 32, Note de bas de page 33. Une liste de toutes les autoroutes secondaires et de leur longueur, par région, prises en compte dans cette analyse figure à l’Annexe B.

- Calcul du nombre de stations nécessaires, en supposant qu’il y aurait une station de BRCC tous les 65 km sur tous les types d’autoroutes (conformément aux pratiques exemplaires au CanadaNote de bas de page 34). En outre, on a supposé un minimum de 2 ports par station pour le réseau du RRN et un minimum de 1 port par station pour les autoroutes secondaires jusqu’en 2035, après quoi le nombre de ports est passé à 2 par station. Cela permet de construire progressivement l’infrastructure sur les autoroutes secondaires.

- Évaluation des volumes de déplacement des VEB au fil du temps selon le trafic moyen journalier annuel (TMJA), ajusté pour représenter les volumes de pointe, qui est le paramètre le plus important lors de l’estimation des besoins de recharge des VENote de bas de page 35. Si les données régionales du TMJA n’étaient pas disponibles, les données relatives aux kilomètres-véhicules parcourus (KVP) ont été utilisées pour estimer les volumes de trafic de pointe le long des corridors du RRNNote de bas de page 36. Nous avons estimé les futurs volumes de pointe de VEB en fonction de nos prévisions ajustées de TC pour la pénétration des VE par région. (Il convient de noter que l’analyse ne porte que sur les VEB, car les VHER n’utilisent pas la recharge rapide.)

- Évaluation des incidences climatiques ou géographiques (par exemple, temps froid, changement d’altitude important) sur la demande d’énergie.

- Nous avons évalué les besoins en matière de recharge en fonction du volume des déplacements et de la part des déplacements nécessitant une recharge (par exemple, nous avons exclu les déplacements suffisamment courts pour être effectués avec une seule recharge complète, que nous considérons comme étant inférieurs à 160 km).

- Temps de recharge calculé en fonction des niveaux moyens de puissance de recharge (kW) et de la capacité de la batterie (kWh).

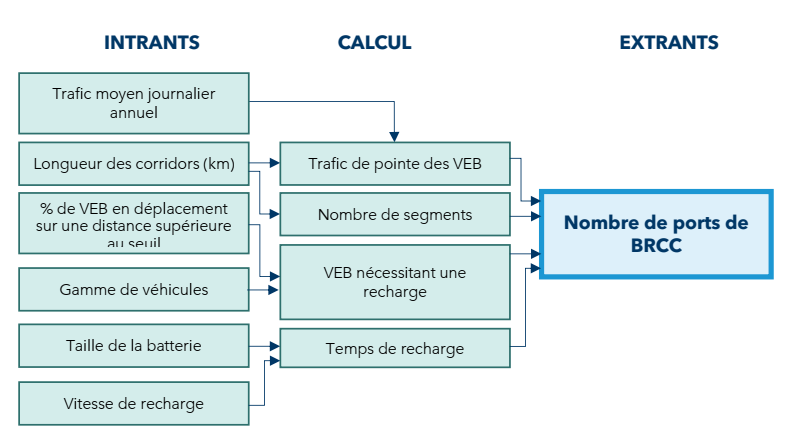

La Figure 5 décrit l’approche que nous avons utilisée pour estimer le nombre de ports de BRCC nécessaires dans les principaux corridors autoroutiers de chaque région.

Figure 5. Méthodologie d’estimation du nombre de ports de BRCC le long des corridors du RRN

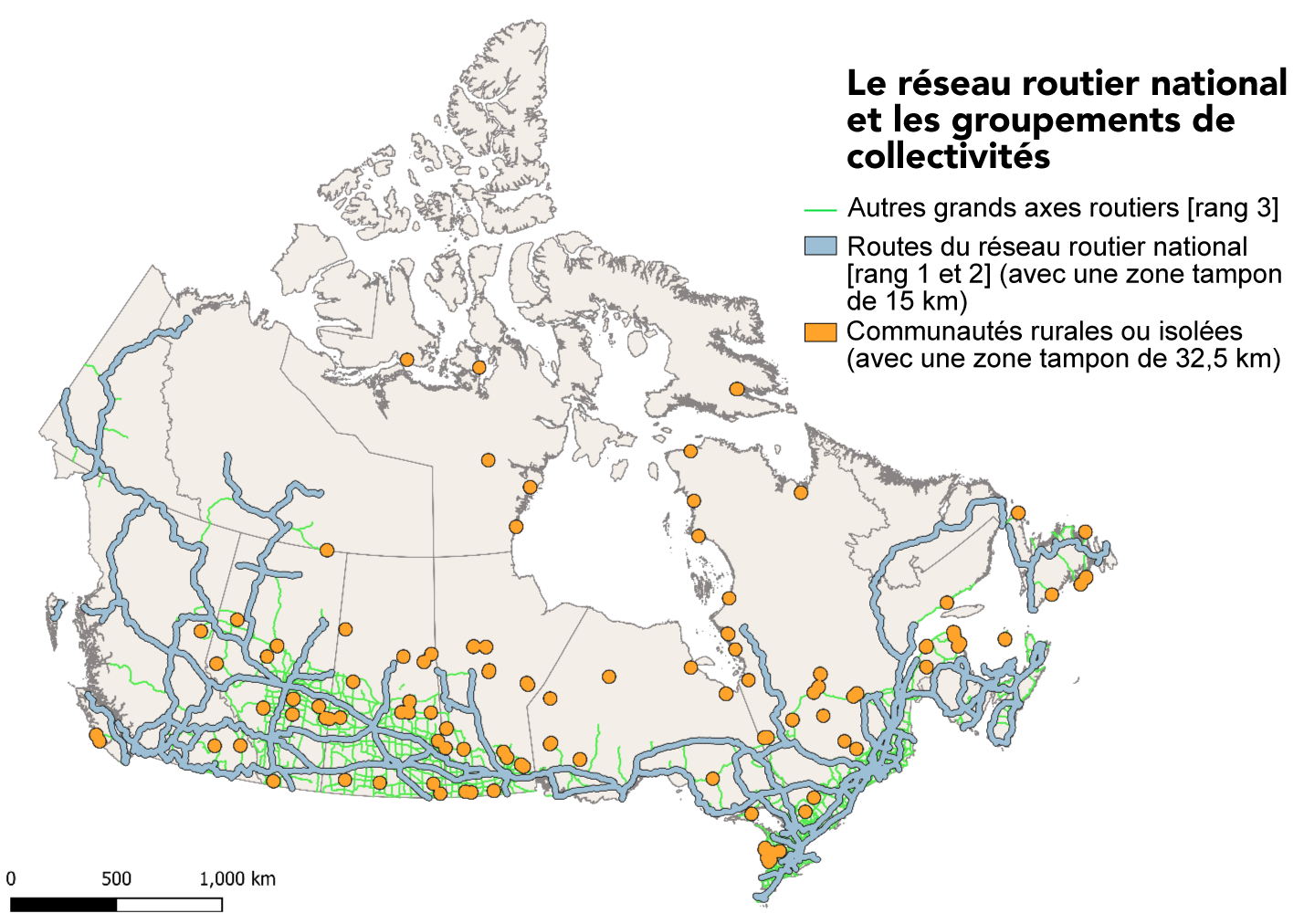

Collectivités rurales et éloignées

Nous avons effectué des analyses supplémentaires pour nous assurer que les collectivités rurales et éloignées, en particulier dans le nord du Canada, bénéficient d’une couverture géographique adéquate, créant ainsi un réseau de BRCC efficace. Tout d’abord, nous avons recensé tous les groupes de population de plus de 1 000 habitants qui se trouvent à plus de 32,5 km du réseau autoroutier nationalNote de bas de page 37. Nous avons ensuite attribué deux ports de BRCC à chacune de ces collectivités. La carte ci-dessous (Figure 6) montre la répartition de ces collectivités rurales et isolées.

Figure 6. Carte du Canada illustrant les regroupements de collectivités rurales et éloignées ayant des besoins en matière de recharge rapide

2.3.3 Besoins en matière de recharge pour le tourisme

En plus des analyses ci-dessus, nous avons conçu un modèle pour tenir compte des besoins particuliers de certaines collectivités qui reçoivent des pics de trafic très élevés en raison du tourisme. L’impact du tourisme sur les corridors autoroutiers a déjà été pris en compte dans les valeurs du TMJA aux heures de pointe analysées pour chaque province, car il quantifie également le tourisme sur les routes. Toutefois, une analyse supplémentaire a été nécessaire pour tenir compte de l’impact du tourisme sur les BRCC et la recharge communautaire de N2, particulièrement dans certaines régions où le tourisme est plus important. À partir des données sur le nombre de visiteurs fournies par chaque gouvernement provincial et territorial, le nombre moyen quotidien de véhicules touristiques en 2019 a été calculé, en partant de l’hypothèse de 2,5 touristes par véhicule et d’un rapport VE/VUL comparable à celui des chiffres provinciaux. Ces données ont été complétées par la taille du parc de VE calculée précédemment pour tenir compte de l’impact du tourisme sur les besoins de recharge des collectivités.

2.3.4 Véhicules commerciaux partagés : Taxis et services de covoiturage

L’analyse de rentabilité de la construction d’une infrastructure de recharge peut s’avérer particulièrement difficile si l’utilisation générale de l’infrastructure est faible : un défi auquel de nombreux hôtes de sites sont confrontés à court terme, car les VE représentent encore une part relativement faible du stock de véhicules, et potentiellement même à plus long terme, en fonction des améliorations apportées à l’accès à la recharge à domicile. Ce défi est exacerbé par le fait que la plupart des propriétaires de VE personnels effectuent la majeure partie de leur recharge à domicile.

Les infrastructures de recharge ciblant expressément les parcs de véhicules partagés peuvent entraîner des taux d’utilisation beaucoup plus élevés en raison (1) de leur kilométrage annuel plus élevé que celui des véhicules personnels et (2) de leur plus grande dépendance à l’égard de l’infrastructure de BRCC. En raison de leurs longs trajets quotidiens, les taxis et les services commerciaux de covoiturage (tels qu’Uber) présentent également une excellente occasion de s’électrifier et d’être des adopteurs précoces.

La plupart des segments de parcs partagés préfèrent les BRCC à la recharge de N2. Les taxis électriques, les véhicules de transport en commun et les véhicules de covoiturage recherchent un moyen rapide de faire le plein, et les véhicules de services de transport à sens unique devraient idéalement être rechargés rapidement par le personnel avant d’être ramenés à un endroit idéal. Ce besoin de recharges rapides justifie la mise en place de ports dédiés pour les parcs de véhicules partagés. Il est important de concevoir une infrastructure de recharge pour ce type de propriétaires de VE, car ils ont besoin d’une borne de recharge très rapide (BRCC d’au moins 250 kW) située à des endroits stratégiques le long de l’itinéraire, et parce que les conducteurs n’ont pas toujours accès à des bornes de recharge à domicile.

Pour estimer les besoins en infrastructures de recharge rapide pour les taxis et les services de covoiturage, nous avons suivi les étapes suivantes :

- Quantification du nombre de véhicules à l’aide d’estimations du parc de véhicules accessibles au public sur des marchés clés, notamment la ville de Toronto et la province de Québec. Ces chiffres ont ensuite été mis à l’échelle des provinces par rapport aux chiffres de la population active de Statistique Canada sur la proportion de personnes employées comme chauffeurs de taxi ou de limousine. Nos hypothèses concernant la taille des parcs de taxis et de voitures de transport sont présentées dans le Tableau 35, Annexe B.

- Prévision de la croissance du parc de véhicules jusqu’en 2040 en utilisant un taux de croissance annuel composé du parc de véhicules de 1 % par rapport à la base de référence de 2023.

- Pour estimer les besoins énergétiques des véhicules, nous avons suivi la même approche que pour l’analyse de la recharge communautaire (Figure 4).

- Nous avons supposé que 100 % des chauffeurs de taxi et en moyenne 20 % des chauffeurs de covoiturage conduisent à temps pleinNote de bas de page 38. Pour l’ensemble des conducteurs, nous utilisons l’hypothèse implicite d’une moyenne de 81,5 % d’accès à des bornes de recharge à domicile pour les taxis et les conducteurs de véhicules de covoiturage.

Nos résultats concernant les besoins de recharge commerciale partagée sont présentés dans le cadre de nos résultats sur la recharge publique et domestique. Dans nos résultats, nous présentons le nombre précis de ports estimés pour les taxis et les services de covoiturage.

2.4 Résultats combinés

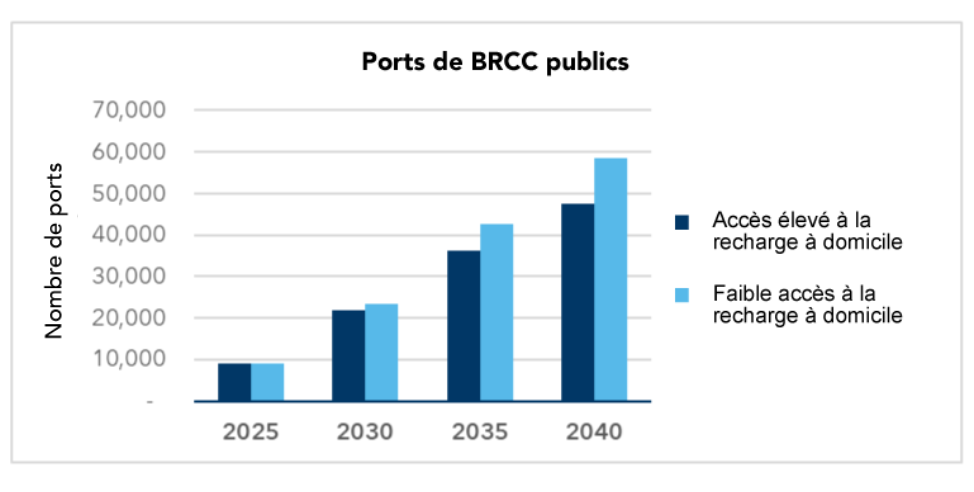

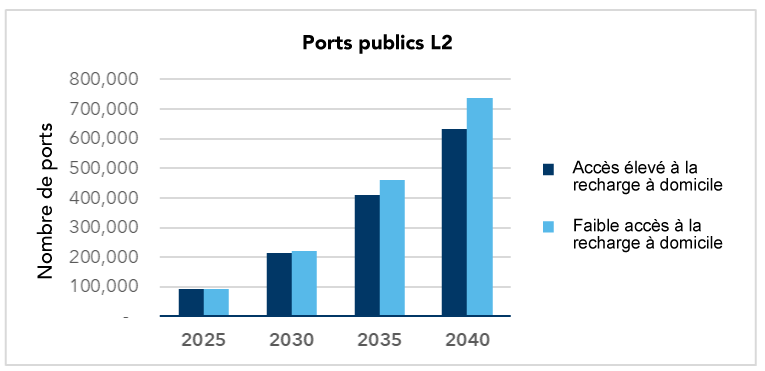

La Figure 7 montre la croissance des ports de recharge publics (BRCC et N2) par rapport à l’adoption des VE jusqu’en 2040 dans le cadre de notre scénario de référence (accès élevé à la recharge à domicile), ce qui montre que le besoin de ports publics augmente au même rythme que l’adoption des VE, mais que le rapport entre les ports publics et les VE devient plus efficace au fil du temps. Le Tableau 6 montre les résultats combinés des besoins en infrastructures de recharge pour les VUL à l’échelle du Canada entre 2025 et 2040. En supposant qu’une réglementation fédérale sur les ventes de VZE soit mise en œuvre comme prévu, le Canada aurait besoin d’environ 447 000 ports publics d’ici 2035 et de 679 000 d’ici 2040. Sur ce total, environ 9 sur 10 devraient être des bornes de recharge de niveau 2 dans les collectivités et les aires de stationnement accessibles au public sur les lieux de travail. Le reste est constitué de BRCC installées dans les collectivités, le long des corridors autoroutiers, et utilisés par les taxis et autres véhicules commerciaux partagés.

Le nombre de ports privés (à domicile et sur les lieux de travail) est nettement plus élevé que le nombre de ports publics, atteignant 11,9 millions en 2035 et 18,5 millions en 2040, en raison de la dépendance des propriétaires de véhicules canadiens à l’égard de la recharge à domicile (et, dans une moindre mesure, de la recharge sur les lieux de travail). La part des bâtiments multifamiliaux adaptés aux VE devra augmenter de manière substantielle pour atteindre ces chiffres, comme indiqué dans la section 2.2.1.

Figure 7. Besoins en recharge publique (N2 et BRCC) et croissance des VE jusqu’en 2040 dans le scénario de référence (accès élevé à la recharge à domicile)

| Scénario | Type de port | 2025 | 2030 | 2035 | 2040 |

|---|---|---|---|---|---|

| Accès élevé à la recharge à domicile (scénario de référence) | BRCC – communautaire | 6 200 | 18 900 | 31 400 | 41 700 |

| BRCC – corridor + rural | 1 600 | 1 900 | 3 100 | 3 900 | |

| BRCC – taxis + covoiturage | 1 200 | 1 200 | 1 800 | 1 800 | |

| Total – BRCC | 9 000 | 22 000 | 36 300 | 47 400 | |

| N2 – communautaire | 58 200 | 132 900 | 255 000 | 385 300 | |

| N2 – Lieux de travail | 33 300 | 79 600 | 155 500 | 245 900 | |

| Total – N2 | 91 500 | 212 500 | 410 500 | 631 200 | |

| Total – Ports publics | 100 500 | 234 500 | 446 800 | 678 600 | |

| N1 – domicile | 141 100 | 588 500 | 1 470 900 | 2 207 300 | |

| N2 – domicile | 828 100 | 3 718 600 | 10 250 500 | 16 065 900 | |

| N2 – Lieux de travail | 33 300 | 79 600 | 155 500 | 245 900 | |

| Total du privé | 1 002 500 | 4 386 700 | 11 876 900 | 18 519 100 | |

| Faible accès à la recharge à domicile | BRCC – communautaire | 6 300 | 20 200 | 37 800 | 52 800 |