(publié en juin 2024)

L’exploration minérale joue un rôle clé pour ce qui est d’assurer la viabilité à long terme de l’industrie minière canadienne. Elle permet de découvrir et d’exploiter des gisements minéraux qui pourraient devenir des mines de minéraux et de métaux entrant dans la composition de nombreux produits sur lesquels nous comptons dans notre vie quotidienne. Les gisements se trouvent souvent dans des communautés éloignées et nordiques, et l’ouverture de mines dans ces communautés crée des emplois locaux.

Découvrez les dernières tendances en matière d’exploration minérale au Canada :

Aperçu

Après une baisse des dépenses d’exploration et de mise en valeur de gisementsFootnote 1 en 2020, il y a eu une reprise importante des activités en 2021, les dépenses ayant augmenté de 72 % pour atteindre 3,8 milliards de dollars. Cet élan positif s’est poursuivi en 2022, atteignant le deuxième niveau de dépenses d’exploration le plus élevé jamais enregistré, soit 4,4 milliards de dollars. Cependant, en 2023, les dépenses ont chuté à 3,9 milliards de dollars à la suite du resserrement des conditions financières en raison de vents contraires macroéconomiques et de tensions géopolitiques, ainsi que d’un recul des prix des métaux, en particulier du nickel et du lithium, en raison de l’offre excédentaire.

Malgré le recul des dépenses en 2023, les prévisions à long terme prévoient une croissance des dépenses due en partie à la hausse prévue de la demande pour la transition vers l’énergie propre. Les engagements mondiaux à l’égard de la carboneutralité nécessiteront de grandes quantités de minéraux et de métaux utilisés dans des technologies telles que les véhicules électriques (VE), les éoliennes, les panneaux solaires et les réseaux de stockage et de distribution d’énergie.

Le marché en plein essor des VE a exercé une pression considérable sur les chaînes d’approvisionnement en métaux essentiels aux batteries de véhicules, y compris le graphite, le nickel, le lithium et le cobalt. Selon l’Agence internationale de l’énergie, la demande pour certains minéraux de transition énergétique devrait se multiplier par plus de vingt d’ici 2040. Cette réalité se reflète dans les dépenses d’exploration et de développement de métaux pour les batteries, qui ont bondi de 2020 à la mi-2022.

En outre, les prix des minéraux et des métaux ont considérablement augmenté à la suite de l’invasion de l’Ukraine par la Russie en 2022, avec plusieurs prix de métaux atteignant des sommets historiques, alors que les économies du monde entier cherchaient à trouver d’autres sources d’approvisionnement. La Russie est un important producteur de métaux précieux, communs et industriels et a un commerce important de métaux avec l’Europe et l’Asie. Les perturbations de la chaîne d’approvisionnement et les sanctions économiques ont contribué à la hausse des prix de plusieurs produits, dont le palladium, le nickel, l’aluminium et la potasse.

Cependant, en 2023, les prix ont généralement suivi une tendance à la baisse, les prix de produits tels que le lithium et le nickel s’effondrant par rapport à leurs sommets de 2022. Le montant dépensé pour les activités d’exploration et de mise en valeur de gisements minéraux dépend en grande partie de la conjoncture du marché et des prix des produits. La figure 1 montre comment les fluctuations des dépenses au Canada et à l’échelle mondiale ont suivi les tendances des prix au cours des 10 dernières années et durant les récents sommets.

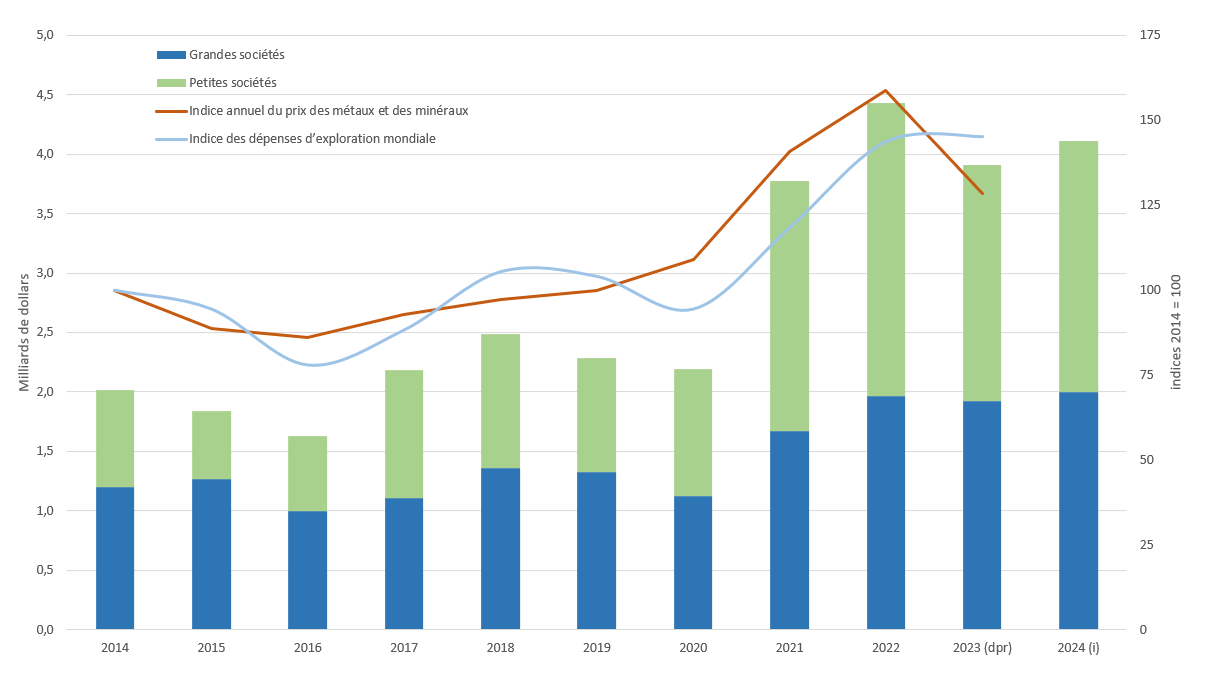

Figure 1 : dépenses, par type de société et indices des dépenses et du prix, de 2014 à 2024

Sources : Ressources naturelles Canada, Institut de la statistique du Québec, Banque du Canada, S&P Global Market Intelligence

dpr = dépenses préliminaires, i = intentions de dépenser

Figure 1 — Version textuelle

Ce graphique à barres illustre les dépenses d’exploration et de mise en valeur de gisements par type de société pour la période de 2014 à 2024. Chaque barre est divisée en deux segments : un pour les grandes sociétés et l’autre pour les petites sociétés. Un graphique linéaire indiquant l’indice des prix des métaux et des minéraux de la Banque du Canada a été superposé au graphique à barres. Un deuxième graphique linéaire montre l’indice des dépenses d’exploration mondiale. La superposition des deux graphiques révèle l’étroite corrélation entre les prix des métaux et des minéraux et les dépenses d’exploration et de mise en valeur de gisements.

Les prix des métaux et des minéraux ont atteint un sommet conjoncturel au début des années 2010 sous l’effet de la croissance économique rapide de la Chine et d’autres marchés émergents. Par la suite, les prix ont diminué, alors que l’offre dépassait la demande. Une reprise progressive a commencé en 2016, se poursuivant jusqu’en 2019, pour être interrompue au début de 2020 en raison des confinements économiques imposés à la suite de la pandémie de COVID-19. Plus tard cette même année, les prix des métaux se sont redressés et ont continué d’augmenter, en particulier ceux des métaux communs et des métaux nécessaires à l’énergie propre, alors que les ventes de VE ont continué d’augmenter, atteignant un sommet en avril 2022. Depuis, les prix ont baissé, mais demeurent élevés par rapport aux moyennes historiques.

En ce qui concerne 2024, les intentions de dépenser pour l’exploration et la mise en valeur de gisements minéraux devraient augmenter de 5,1 % pour atteindre 4,1 milliards de dollars, alors que l’on s’attend à ce que les banques centrales commencent à réduire les taux d’intérêt et assouplissent les conditions financières.

L’or devrait demeurer le principal produit recherché au Canada, mais dans une moindre mesure, car l’augmentation des dépenses d’exploration est dirigée vers les minéraux critiques :

- pour 2024, les intentions de dépenser dans le groupe Autres métaux, qui comprend le lithium, le cobalt et les éléments des terres rares, devraient augmenter de 5,7 %, après une augmentation remarquable de 109 % d’une année à l’autre en 2023;

- l’uranium et les métaux communs, qui comprennent les minéraux critiques comme le cuivre, le nickel et le zinc, devraient représenter 32,9 % des investissements prévus en 2024, soit une augmentation importante par rapport à 20 % en 2020.

Les dépenses d’exploration devraient augmenter dans la plupart des provinces et des territoires en 2024. On s’attend notamment à ce que l’Alberta connaisse la hausse la plus importante, soit 44,6 %, suivie des Territoires du Nord-Ouest (27,4 %), du Manitoba (26,2 %), du Nunavut (23,3 %) et de l’Ontario (20,0 %). À l’inverse, la Colombie-Britannique devrait connaître la plus forte baisse pour une deuxième année consécutive (-28,9 %), suivie de la Nouvelle-Écosse (-15,1 %), du Yukon (-10,5 %) et du Nouveau-Brunswick (-7,6 %).

En 2023, les petites sociétés d’exploration et les grandes sociétés minières ont réduit respectivement leurs dépenses d’exploration de 19 % et de 2 %. Cependant, en 2024, leurs dépenses devraient rebondir, les petites sociétés devant augmenter leurs dépenses de 6 % et les grandes sociétés, de 4 %.

Les dépenses d’exploration des petites sociétés ont tendance à être plus volatiles en raison de leur dépendance à l’égard des marchés des actions et de leur vulnérabilité aux conjonctures globales de l’économie et du marché.

Bien que les dépenses d’exploration soient à des niveaux historiquement élevés, les coûts d’exploitation et de mise en valeur augmentent, ce qui limite la portée de chaque dollar d’exploration. Des facteurs tels que le marché du travail serré, les prix élevés du carburant, les pressions inflationnistes générales et les perturbations persistantes des chaînes d’approvisionnement causées par la pandémie de COVID-19 ont collectivement mis à rude épreuve les finances des sociétés minières et d’exploration au cours des dernières années. L’indice des prix à la consommation du Canada a bondi pour atteindre 6,8 % en 2022, une augmentation record en plus de 20 ans, et a continué d’augmenter en gagnant 3,9 % en 2023.

Bien que les grandes sociétés aient partiellement compensé les répercussions de la hausse des coûts par l’augmentation des revenus provenant de la hausse des prix, les petites sociétés demeurent vulnérables aux pressions inflationnistes, en particulier pendant les périodes de baisse des marchés boursiers.

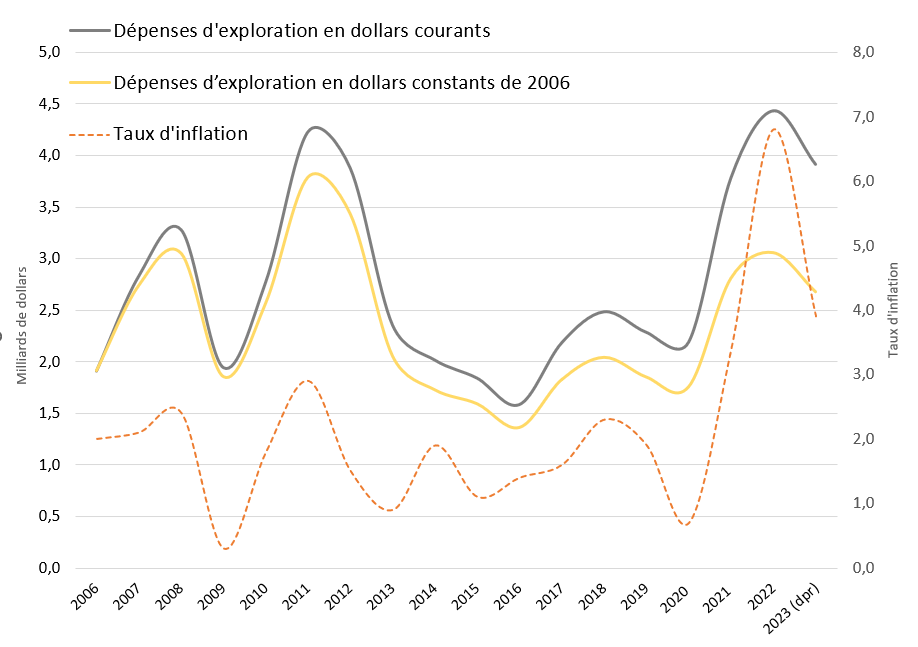

Figure 2 : dépenses d’exploration et taux d’inflation, de 2006 à 2023

Sources : Ressources naturelles Canada, Institut de la statistique du Québec, Statistique Canada

dpr = dépenses préliminaires

Figure 2 — Version textuelle

Ce graphique linéaire montre la tendance des dépenses d’exploration en dollars constants et courants par rapport à l’évolution du taux d’inflation. Le graphique illustre l’impact de l’inflation sur les dépenses d’exploration et de mise en valeur de gisements.

Petites et grandes sociétés

En 2023, le nombre de petites sociétés a diminué de 5 % pour s’établir à 675, ce qui coïncide avec une baisse de 19 % de leurs dépenses combinées, qui étaient de 2,0 milliards de dollars. Malgré ce ralentissement, les dépenses demeurent historiquement élevées. Les intentions de dépenser déclarées des petites sociétés pour 2024 indiquent une augmentation de 6 % pour atteindre 2,1 milliards de dollars, reflétant un assouplissement prévu des conditions de financement et une baisse des taux d’intérêt.

Le Canada est reconnu pour son importante cohorte de petites sociétés qui n’ont généralement pas de recettes d’exploitation et misent sur le financement par actions. Elles sont habituellement petites et souples et se spécialisent dans les activités à haut risque de l’exploration préliminaire. Bien que certaines petites sociétés puissent décider de développer un projet par elles-mêmes ou avec un partenaire, les grandes sociétés (producteurs) sont traditionnellement celles qui mettent une mine en production.

En 2023, les petites sociétés d’exploration représentaient 77 % des projets actifs au Canada et 82 % des exploitants de projets.

Bien que les petites sociétés se caractérisent par leur taille et leur souplesse, les 19 petites sociétés les plus importantes ont dépensé plus de 20 millions de dollars chacune et représentaient environ 42 % des dépenses totales de ce type de société en 2023.

Les dépenses des petites sociétés ont atteint des sommets historiques, dépassant 2 milliards de dollars en 2007, 2008 et 2011, mais ont atteint leur plus faible valeur en 12 ans, soit 576 millions de dollars, en 2015. Elles ont commencé à grimper en 2016, avec des dépenses en hausse de 70 % pour atteindre 1,1 milliard de dollars en 2017. Les dépenses sont demeurées stables jusqu’en 2020, lorsque les valeurs ont presque doublé, maintenant ou dépassant par la suite la barre des 2 milliards de dollars.

En 2023, les dépenses d’exploration des petites sociétés ont diminué pour s’établir à 2,0 milliards de dollars, en baisse de 19 % par rapport aux dépenses de 2,5 milliards de dollars en 2022. La valeur de 2022 est la plus élevée à être enregistrée depuis que Ressources naturelles Canada a commencé à recueillir des données. Elle représentait 51 % des dépenses totales d’exploration pour l’année au Canada.

Compte tenu de leur dépendance à l’égard des marchés des actions en ce qui a trait au financement, les niveaux de dépenses des petites sociétés sont fortement influencés par les conjonctures globales du marché et de l’économie. Par conséquent, leurs dépenses ont tendance à être plus volatiles que celles des grandes sociétés, qui disposent de recettes d’exploitation pour financer leurs travaux d’exploration.

Au cours des 10 dernières années, les dépenses des petites sociétés ont représenté, en moyenne, 46 % des dépenses totales, mais cette proportion varie chaque année entre 31 % à 56 %.

La répartition des dépenses par type de société est également influencée par divers facteurs, y compris :

- les allocations budgétaires globales;

- la disponibilité du financement;

- la vente d’un projet à une grande société par une petite société;

- le passage d’une petite société de la phase de développement à celle de production, ce qui fait en sorte que cette petite société devient une grande société.

Ces événements peuvent influer de façon marquée les résultats d’ensemble, en particulier lorsqu’il s’agit de projets ou de sociétés qui engagent d’importantes dépenses.

En 2023, le nombre de grandes sociétés a augmenté de 7 % pour atteindre 158, malgré une baisse de 2 % de leurs dépenses combinées pour s’établir à 1,9 milliard de dollars. Toutefois, les dépenses des grandes sociétés devraient augmenter de 4 % en 2024 pour atteindre 2,0 milliards de dollars.

Provinces et territoires

En 2023, l’Ontario avait les dépenses d’exploration les plus élevées, suivi du Québec, puis de la Colombie-Britannique. Ensemble, ces trois provinces représentaient environ 62 % des dépenses totales d’exploration pour l’année et devraient continuer d’avoir les dépenses d’exploration les plus élevées en 2024.

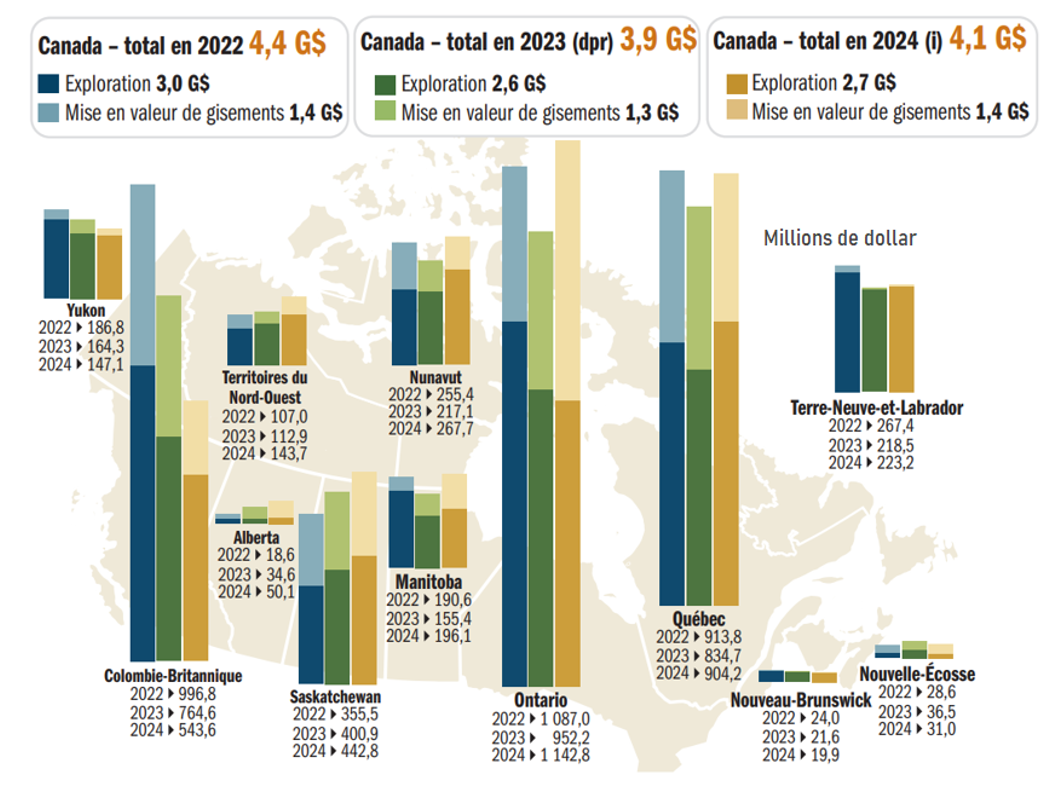

Figure 3 : dépenses par province et territoire, de 2022 à 2024

Sources : Ressources naturelles Canada, Institut de la statistique du Québec

G = milliard, dpr = dépenses préliminaires, i = intentions de dépenser

Figure 3 — Version textuelle

Cette carte du Canada sur laquelle est superposé un graphique à barres illustre les dépenses d’exploration et de mise en valeur de gisements par province et territoire pour les années 2022, 2023 et 2024. Chaque barre a un segment pour l’exploration et un autre pour la mise en valeur de gisements. Les plus fortes dépenses en 2024 devraient être en Ontario (1,1 milliard de dollars), au Québec (904 millions de dollars) et en Colombie-Britannique (544 millions de dollars).

Les dépenses d’exploration ont diminué dans la majorité des provinces et des territoires en 2023, seulement quatre d’entre eux ayant connu une augmentation de leurs dépenses (c.-à-d., l’Alberta, la Nouvelle-Écosse, la Saskatchewan et les Territoires du Nord-Ouest).

Les intentions de dépenser pour 2024 indiquent des perspectives généralement plus favorables avec des augmentations dans toutes les provinces et tous les territoires, à l’exception de la Colombie-Britannique, de la Nouvelle-Écosse, du Yukon et du Nouveau-Brunswick.

Produits minérauxFootnote 2

Les métaux précieux (principalement l’or) sont demeurés le principal groupe de produits en 2023 et représentaient 49 % des dépenses totales, en baisse de 58 % par rapport à l’année précédente. Ce changement a été provoqué par une réorientation des fonds des métaux précieux vers les minéraux critiques, une tendance qui devrait persister en 2024, car les dépenses en métaux précieux devraient diminuer à 48 % des dépenses totales.

Malgré cette baisse, les métaux précieux ont continué d’être le groupe de produits le plus recherché dans toutes les provinces et tous les territoires du Canada en 2023, à l’exception du Manitoba (métaux communs), de la Saskatchewan (uranium), de l’Alberta (autres métaux) et des Territoires du Nord-Ouest (métaux communs).

Le début de la pandémie de COVID-19 a donné lieu à de l’incertitude, entraînant les prix de l’or à des niveaux records dépassant 2 000 $ US l’once à la mi-2020. Bien que les prix de l’or aient reculé à mesure que les économies rouvraient progressivement, les tensions géopolitiques telles que l’invasion russe de l’Ukraine et l’incertitude économique qui s’en est suivie, ainsi que les achats records par les banques centrales ont poussé les prix de l’or au-dessus de 2 000 $ US l’once depuis le début de 2022.

En 2024, les dépenses pour les métaux précieux devraient augmenter de 2 %, avec des hausses notables en Ontario (+81 millions de dollars), au Québec (+71 millions de dollars) et au Manitoba (+27 millions de dollars), tandis qu’une baisse est prévue en Colombie-Britannique (-121 millions de dollars). Cette hausse en 2024 peut être attribuée au statut de l’or comme valeur refuge contre l’inflation et comme valeur sûre en période d’incertitude économique. De plus, la diminution de la dépendance mondiale à l’égard du dollar américain en tant que monnaie de réserve mondiale pourrait renforcer davantage l’intérêt pour les métaux précieux.

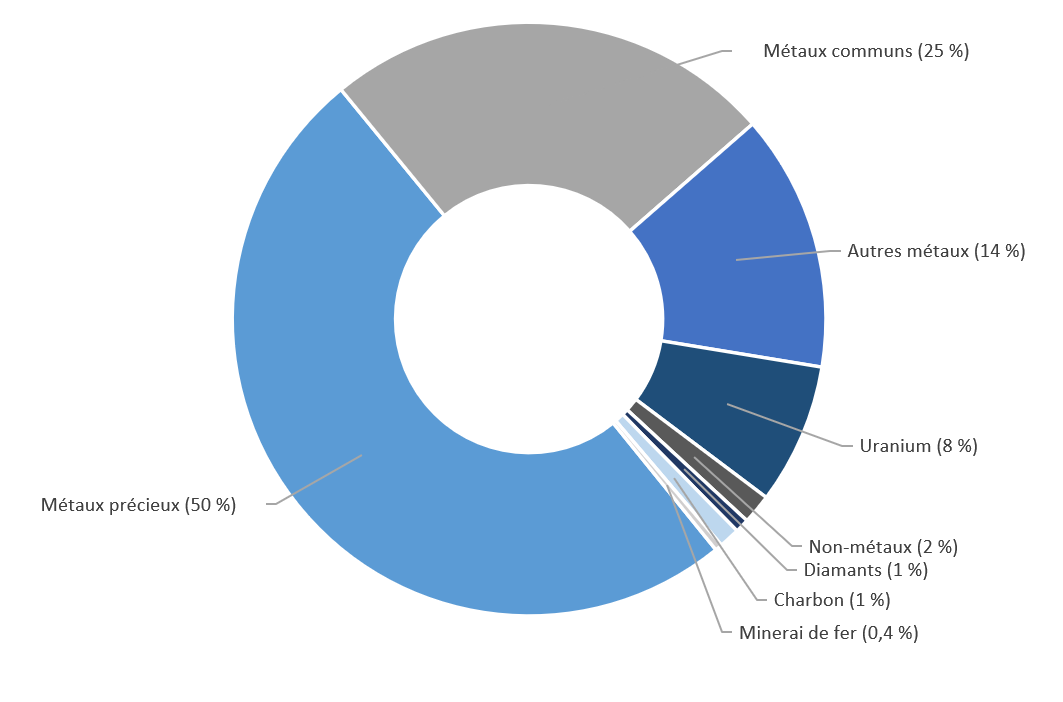

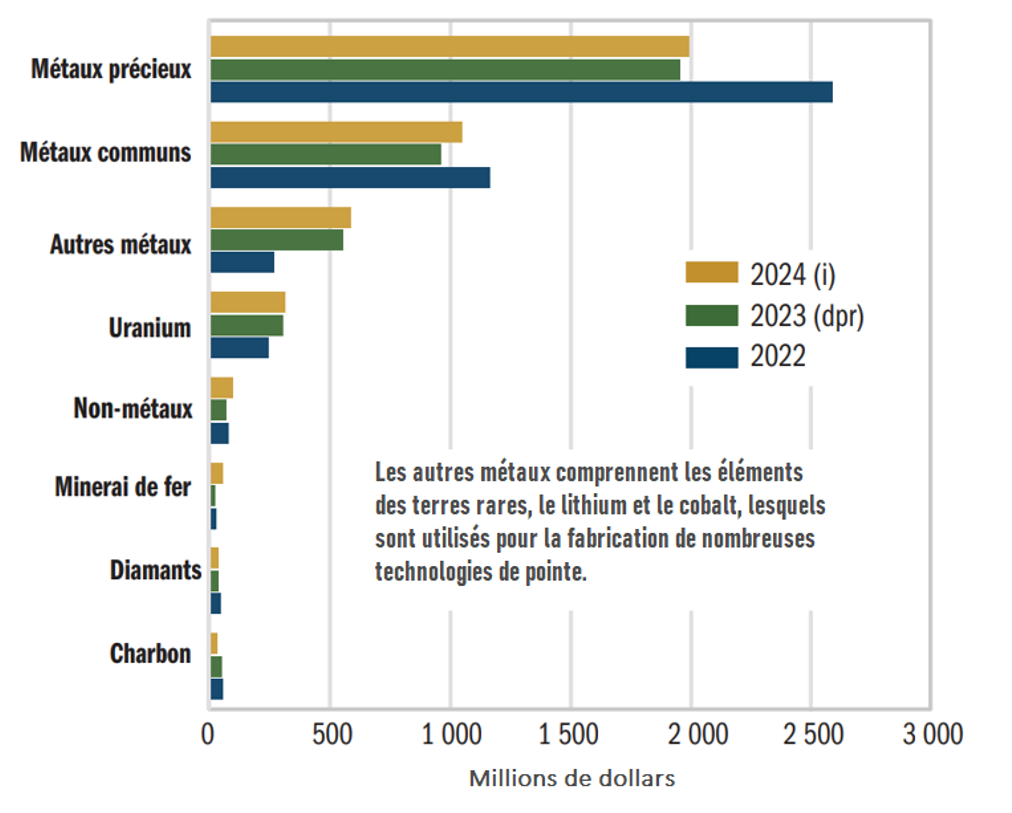

Figure 4 : dépenses par groupe de produits, en 2023 (dpr)

Sources : Ressources naturelles Canada, Institut de la statistique du Québec

dpr = dépenses préliminaires

Figure 4 — Version textuelle

Ce diagramme circulaire montre les dépenses relatives aux activités d’exploration et de mise en valeur de gisements par groupe de produits pour 2023. Les dépenses d’exploration et de mise en valeur de gisements pour le groupe des métaux précieux représentaient 50 % du total, suivies des métaux communs (25 %), des autres métaux (14 %), de l’uranium (8 %), des non-métaux (2 %), des diamants (1 %), du charbon (1 %) et du minerai de fer (0,4 %).

En termes d’exploration, les métaux communs (le cuivre, le plomb, le nickel et le zinc) se sont classés au deuxième rang des groupes de produits les plus importants, représentant 25 % des dépenses totales en 2023.

Les dépenses d’exploration et de mise en valeur de gisements de métaux communs ont diminué de 18 % pour s’établir à 959 millions de dollars en 2023. Cependant, les dépenses devraient rebondir de 9 % en 2024. Les dépenses d’exploration ciblant les métaux communs ont suivi de près les tendances des prix de ces produits, qui étaient à la hausse de 2017 à 2022, mais à la baisse en 2023.

Les autres métaux, qui comprennent le cobalt, le lithium et les éléments des terres rares, ont fait l’objet d’une attention particulière ces dernières années en raison de leur utilisation dans les technologies de pointe et le stockage d’énergie. Les dépenses relatives aux activités d’exploration et de mise en valeur de gisements d’autres métaux ont suivi les variations des prix du cobalt et du lithium, qui ont connu des augmentations en 2017 et 2018, mais ont diminué en 2019 et pendant la majeure partie de 2020 en raison d’un approvisionnement abondant.

Cependant, la dynamique des prix des minéraux pour batteries a changé vers la fin de 2020, amorçant une reprise en raison d’une forte demande prévue de la transition mondiale vers une économie verte. Le prix du carbonate de lithium, par exemple, est passé d’environ 12 000 $ la tonne au début de 2021 à plus de 100 000 $ la tonne à la fin de 2022, avant de chuter de plus de 70 % en 2023 en raison d’une offre excédentaire.

Les dépenses relatives aux activités d’exploration et de mise en valeur de gisements d’autres métaux ont connu une augmentation remarquable de 109 % en 2023, atteignant 584 millions de dollars, avec une augmentation prévue de 7 % en 2024.

Le marché de l’uranium a connu une reprise remarquable récemment, avec des dépenses relatives aux activités d’exploration et de mise en valeur de gisements qui ont enregistré une hausse de 90 % pour atteindre 238 millions de dollars en 2022, et de 26 % supplémentaires en 2023 pour atteindre 300 millions de dollars, ce qui représente le niveau le plus élevé en plus de 20 ans. Cette tendance positive devrait se poursuivre en 2024, avec une augmentation prévue de 3 %. La Saskatchewan se distingue comme la principale destination des dépenses d’exploration de l’uranium au Canada, avec ses importantes réserves d’uranium et son infrastructure minière établie, ce qui en fait un point de convergence clé pour les activités d’exploration de l’uranium au pays.

Le regain d’intérêt pour l’uranium découle de la demande mondiale croissante d’énergie nucléaire en tant que solution de rechange à faible émission de carbone et de la reconnaissance croissante du rôle de l’uranium dans la réduction des émissions de gaz à effet de serre. En outre, l’invasion russe de l’Ukraine a accru les préoccupations mondiales en matière de sécurité énergétique, ce qui a entraîné une réévaluation des politiques en matière d’énergie nucléaire, en particulier dans l’Union européenne.

Figure 5 : dépenses par produit minéral, de 2022 à 2024

Sources : Ressources naturelles Canada, Institut de la statistique du Québec

dpr = dépenses préliminaires; i = intentions de dépenser

Figure 5 — Version textuelle

Ce graphique à barres illustre les dépenses relatives aux activités d’exploration et de mise en valeur de gisements par produit minéral pour la période de 2022 à 2024. Pour chaque année, il y a une barre pour les métaux précieux, les métaux communs, les autres métaux, l’uranium, les non-métaux, le minerai de fer, les diamants et le charbon. Les dépenses en métaux précieux, dont l’or, ont excédé celles de tous les autres groupes de produits minéraux pour l’ensemble de la période.

Au mois d’avril 2024, le Québec comptait 48 des 115 projets de lithium actifs, ce qui en fait un acteur important dans l’exploration du lithium. Par ailleurs, des activités d’exploration du lithium ont été menées en Ontario, en Alberta, en Saskatchewan, au Manitoba, dans les Territoires du Nord-Ouest et à Terre-Neuve-et-Labrador. Le Québec et l’Ontario ont également dominé dans les projets portant sur le cobalt, suivis du Nouveau-Brunswick, de la Saskatchewan, de la Colombie-Britannique, de Terre-Neuve-et-Labrador et des Territoires du Nord-Ouest. Le cobalt est souvent recherché au même titre que d’autres produits, car il est principalement produit comme coproduit de l’extraction minière de métaux communs au Canada.

Les dépenses relatives aux activités d’exploration et de mise en valeur de gisements de non-métaux, principalement la potasse, ont diminué de 12 %, pour s’établir à 63 millions de dollars en 2023. Ce groupe de produits est sur une trajectoire descendante depuis qu’elle a atteint un sommet de 314 millions de dollars en 2012. Bien qu’ils aient atteint leur plus bas niveau en huit ans en 2020, les prix de la potasse ont bondi après l’invasion russe de l’Ukraine. Le Canada est le premier producteur mondial de potasse, suivi de la Russie et du Bélarus. Les intentions de dépenser pour 2024 indiquent une hausse de 40 % pour atteindre 89 millions de dollars, ce qui reflète les investissements importants dans la construction minière au cours de la dernière décennie, en particulier avec l’approbation par la société minière BHP de la phase 1 du projet de potasse Jansen en Saskatchewan, dont la production devrait commencer à la fin de 2026.

Le marché des diamants a fait face à des défis exacerbés en raison de la pandémie de COVID-19, ce qui a entraîné une réduction de 25 % des dépenses relatives aux activités d’exploration et de mise en valeur de gisements en 2023. Ces dépenses étaient à leur plus bas niveau en 20 ans, soit 30 millions de dollars. La Saskatchewan était la deuxième province en importance en matière de dépenses d’exploration en 2023 après les Territoires du Nord-Ouest, qui représentaient 26 % des dépenses totales d’exploration de diamants au Canada. Les intentions de dépenser en 2024 laissent entrevoir une baisse de 5 % pour atteindre un creux de 29 millions de dollars.

Les dépenses relatives aux activités d’exploration et de mise en valeur de gisements de charbon, qui englobent à la fois le charbon métallurgique et le charbon thermique, ont diminué de 5 % pour s’établir à 44 millions de dollars en 2023, ce qui représente la sixième baisse consécutive. Les intentions de dépenser pour 2024 indiquent une baisse de 47 % pour s’établir à 24 millions de dollars.

Les activités d’exploration et de mise en valeur de minerai de fer ont connu une hausse notable en 2021, particulièrement au Québec, atteignant un sommet de 98 millions de dollars. Cette hausse a fortement contrasté avec le sommet de 359 millions de dollars enregistré en 2012, qui a été suivi d’une forte baisse à seulement 9 millions de dollars en 2017. Malgré une baisse subséquente de 24 % à 15 millions de dollars en 2023, les dépenses devraient rebondir à 48 millions de dollars en 2024, car les prix ont commencé à se redresser au début de 2023. Les principales régions qui accueillent les projets de minerai de fer du Canada sont le Québec, le Nunavut et Terre-Neuve-et-Labrador.

En mars 2021, le gouvernement du Canada a publié sa liste des 31 minéraux critiques, qui sont considérés comme essentiels à la prospérité économique durable du Canada et de ses alliés. Depuis, le gouvernement du Canada a pris d’importants engagements financiers dans ses budgets et a lancé la Stratégie canadienne sur les minéraux critiques. Les provinces et les territoires considèrent également l’exploitation des minéraux critiques comme une priorité stratégique. Plusieurs provinces et territoires ont élaboré des stratégies sur les minéraux critiques, tandis que d’autres sont en train d’élaborer des politiques ou de promouvoir activement ce secteur.

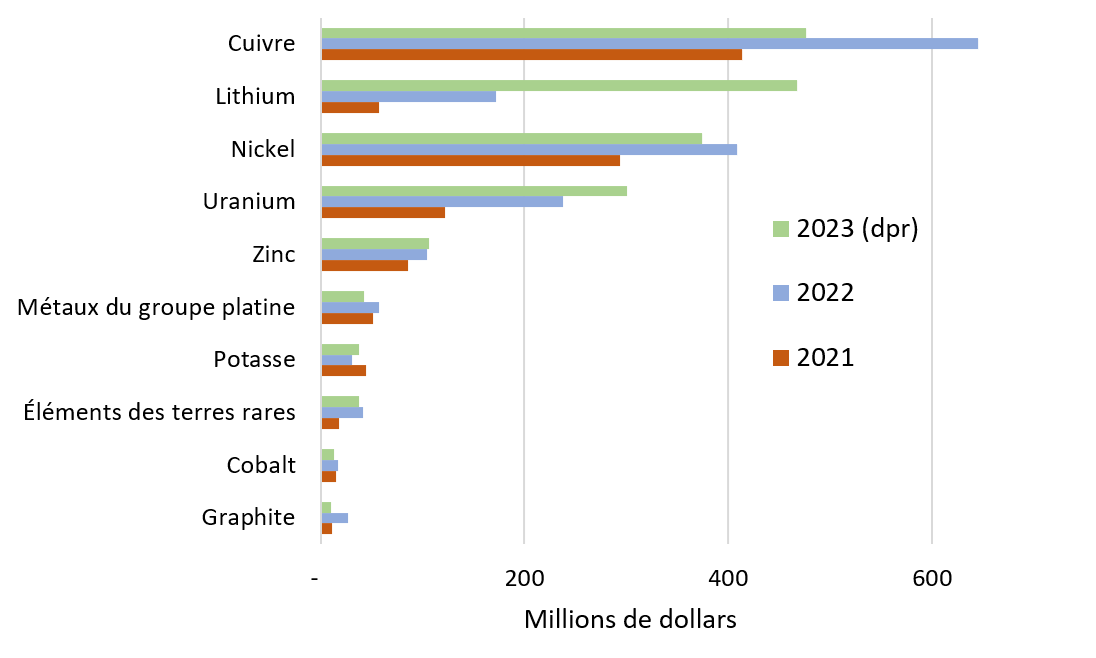

En 2023, 1,9 milliard de dollars ont été dépensés pour les activités d’exploration et de mise en valeur de gisements de minéraux critiques (à l’exception de l’hélium), ce qui représente 45 % des dépenses totales pour tous les minéraux. Ces dépenses en minéraux critiques ont augmenté de 7 % entre 2022 et 2023. Bien que les intentions de dépenser pour 2024 ne soient pas disponibles pour les minéraux critiques en tant que catégorie distincte, on s’attend à ce que les dépenses continuent d’augmenter en 2024, avec une croissance observée dans des groupes comprenant des minéraux critiques tels que les autres métaux, les métaux communs et l’uranium.

Figure 6 : dépenses par minéraux critiques principaux, de 2021 à 2023

Sources : Ressources naturelles Canada, Institut de la statistique du Québec

dpr = dépenses préliminaires

Figure 6 — Version textuelle

Ce graphique à barres illustre les dépenses liées aux activités d’exploration et de mise en valeur de gisements de minéraux critiques principaux, pour la période de 2021 à 2023. Pour chaque année, il y a une barre pour le cuivre, le lithium, le nickel, l’uranium, le zinc, les métaux du groupe platine, la potasse, les éléments des terres rares, le cobalt et le graphite.

Les phases de travail font partie des étapes d’exploration et de développement :

- l’exploration comprend l’exploration préliminaire (du début) jusqu’à la confirmation que le projet est économiquement viable;

- la mise en valeur de gisements nécessite un travail détaillé dans le cadre d’études de faisabilité qui permettent de décider d’aller ou non en production;

- le développement de complexes miniers (non traité dans ce rapport) comprend l’aménagement de mines, d’usines et d’infrastructures connexes.

Les activités sur les sites miniers permettent de constater les efforts déployés par les sociétés pour prolonger les activités opérationnelles.

Phases de travail

En 2023, les dépenses totales relatives aux activités d’exploration et de mise en valeur de gisements ont diminué à la fois hors de sites miniers, qui ne sont pas situés sur les lieux d’une mine en production, et sur les sites miniers, où une mine est en exploitation :

- Dépenses hors de sites miniers

- Exploration — baisse de 16 %

- Mise en valeur de gisements — baisse de 3 %

- Dépenses sur les sites miniers

- Exploration — baisse de 4 %

- Mise en valeur de gisements — baisse de 26 %

Les dépenses d’exploration hors de sites miniers ont diminué de 403 millions de dollars pour s’établir à 2,2 milliards de dollars en 2023. Seulement trois provinces ont connu des hausses : la Nouvelle-Écosse (+75 millions de dollars), la Saskatchewan (+35 millions de dollars) et l’Alberta (+0,9 million de dollars). Des baisses importantes ont été observées en Colombie-Britannique (-163 millions de dollars), en Ontario (-136 millions de dollars), au Québec (-58 millions de dollars), dans les Territoires du Nord-Ouest (-55 millions de dollars) et au Manitoba (-41 millions de dollars).

Les dépenses d’exploration sur les sites miniers ont diminué de 15 millions de dollars pour s’établir à 402 millions de dollars en 2023. Les baisses les plus marquées ont été observées au Manitoba (-11 millions de dollars) et en Ontario (-8 millions de dollars). Toutefois, des hausses substantielles ont été observées en Colombie-Britannique (+14 millions de dollars) et au Nunavut (+8 millions de dollars).

Pour 2024, les intentions de dépenser indiquent une augmentation de 8 % des dépenses d’exploration et une augmentation de 14 % des dépenses de mise en valeur de gisements hors de sites miniers. À l’inverse, les dépenses relatives aux activités d’exploration et de mise en valeur de gisements sur les sites miniers devraient diminuer respectivement en 2024 de 15 % et de 40 %.

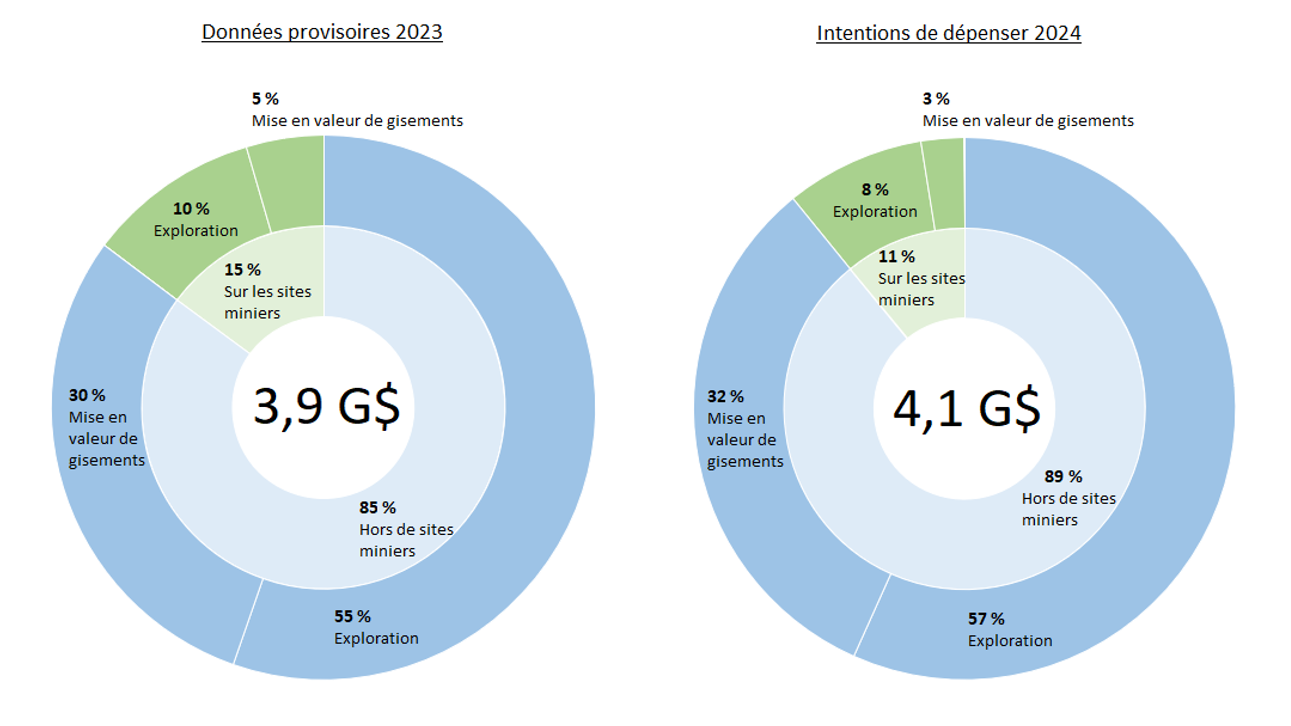

Figure 7 : dépenses sur les sites miniers et hors de sites miniers, de 2023 à 2024

Sources : Ressources naturelles Canada, Institut de la statistique du Québec

G = milliard

Figure 7 — Version textuelle

Ces deux diagrammes circulaires montrent les dépenses relatives aux activités d’exploration et de mise en valeur de gisements sur les sites miniers et hors de ceux-ci pour 2023 et 2024. Pour chaque année, l’exploration représente une large part des dépenses par rapport à la mise en valeur de gisements.

Remarques

- Les totaux peuvent être différents en raison de l’arrondissement.

- Les valeurs sont en dollars canadiens.