Bulletin d’information

(Publié en mai 2026)

Le Canada est une nation commerçante, et son secteur des minéraux et des métaux (ou « secteur des minéraux ») joue un rôle crucial dans son succèsNote de bas de page1, en fournissant des minerais, des concentrés et des produits semi-ouvrés et ouvrés à presque tous les pays du monde.

Découvrez comment le commerce des minéraux du Canada se comporte :

- Aperçu

- Commerce par étape de transformation

- Principaux partenaires commerciaux du Canada pour les minéraux

- Commerce par produit

- Commerce par province et territoire

- Tableaux

Aperçu

En 2025, les exportationsNote de bas de page;2 du secteur des minéraux et des métaux du Canada ont connu une augmentation de 6 % par rapport à l’année précédente pour atteindre 162 milliards de dollars, soit 22 % du total des exportations de marchandises canadiennes.

Cette croissance s’explique en grande partie par une augmentation de 8 % de la valeur des exportations de métaux, soutenue par de fortes hausses pour l’or, le cuivre et la potasse. Les prix élevés de l’or, dans un contexte d’incertitude géopolitique et de demande soutenue de la part des banques centrales, ont renforcé la position de l’or en tant que premier minéral exporté par le Canada et en tant que moteur essentiel de la croissance globale des exportations.

Figure 1. Exportations canadiennes de minéraux et de métaux en pourcentage des exportations totales de marchandises, 2025

Tableau de données — Figure 1

| Secteur | Exportations (milliards de dollars) |

|---|---|

| Exportations de minéraux et de métaux | 162,0 |

| Métaux | 134,0 |

| Non-métaux | 19,1 |

| Charbon | 8,1 |

| Autres exportations | 558,3 |

| Exportations totales de marchandises | 720,3 |

Sources : Ressources naturelles Canada, Statistique Canada.

G = milliard.

Bien que la croissance économique mondiale soit restée faible et que l’incertitude en matière de politique commerciale soit restée élevée en 2025, la vigueur des marchés de l’or a contribué à maintenir la valeur des exportations de minéraux à un niveau élevé.

Les importations de minéraux ont également augmenté de 8 % pour atteindre 136 milliards de dollars, ce qui représente 17 % des importations totales de marchandises du Canada.

La valeur des exportations totales de minéraux(exportations nationales plus réexportations) a augmenté de 4 % en 2025. Toutefois, les importations ayant augmenté plus rapidement que les exportations, la balance commerciale du Canada (exportations totales moins importations) pour les minéraux et les métaux a diminué de 8 % d’une année à l’autre pour atteindre 31,6 milliards de dollars. Cette baisse reflète une croissance plus forte de la demande de produits minéraux importés en aval et manufacturés par rapport aux gains à l’exportation des produits de base en amont.

Figure 2. Commerce des minéraux et des métaux, 2016-2025

Tableau de données — Figure 2

| Année | Exportations nationales | Exportations totales | Importations totales | Balance commerciale |

|---|---|---|---|---|

| 2016 | 88,6 | 92,8 | 79,5 | 13,3 |

| 2017 | 97,3 | 101,3 | 84,4 | 16,9 |

| 2018 | 104,3 | 108,1 | 90,2 | 17,9 |

| 2019 | 106,0 | 109,6 | 89,4 | 20,2 |

| 2020 | 102,6 | 106,8 | 91,3 | 15,5 |

| 2021 | 127,0 | 130,8 | 107,3 | 23,5 |

| 2022 | 153,4 | 158,1 | 126,0 | 32,1 |

| 2023 | 150,7 | 157,0 | 124,3 | 32,7 |

| 2024 | 153,4 | 160,4 | 126,0 | 34,4 |

| 2025 | 162,0 | 167,6 | 136,0 | 31,6 |

Remarque : Les exportations nationales sont présentées à la figure 2. Cependant, les exportations totales (y compris les réexportations) sont utilisées pour calculer la balance commerciale.

Sources : Ressources naturelles Canada, Statistique Canada.

Commerce par étape de transformation

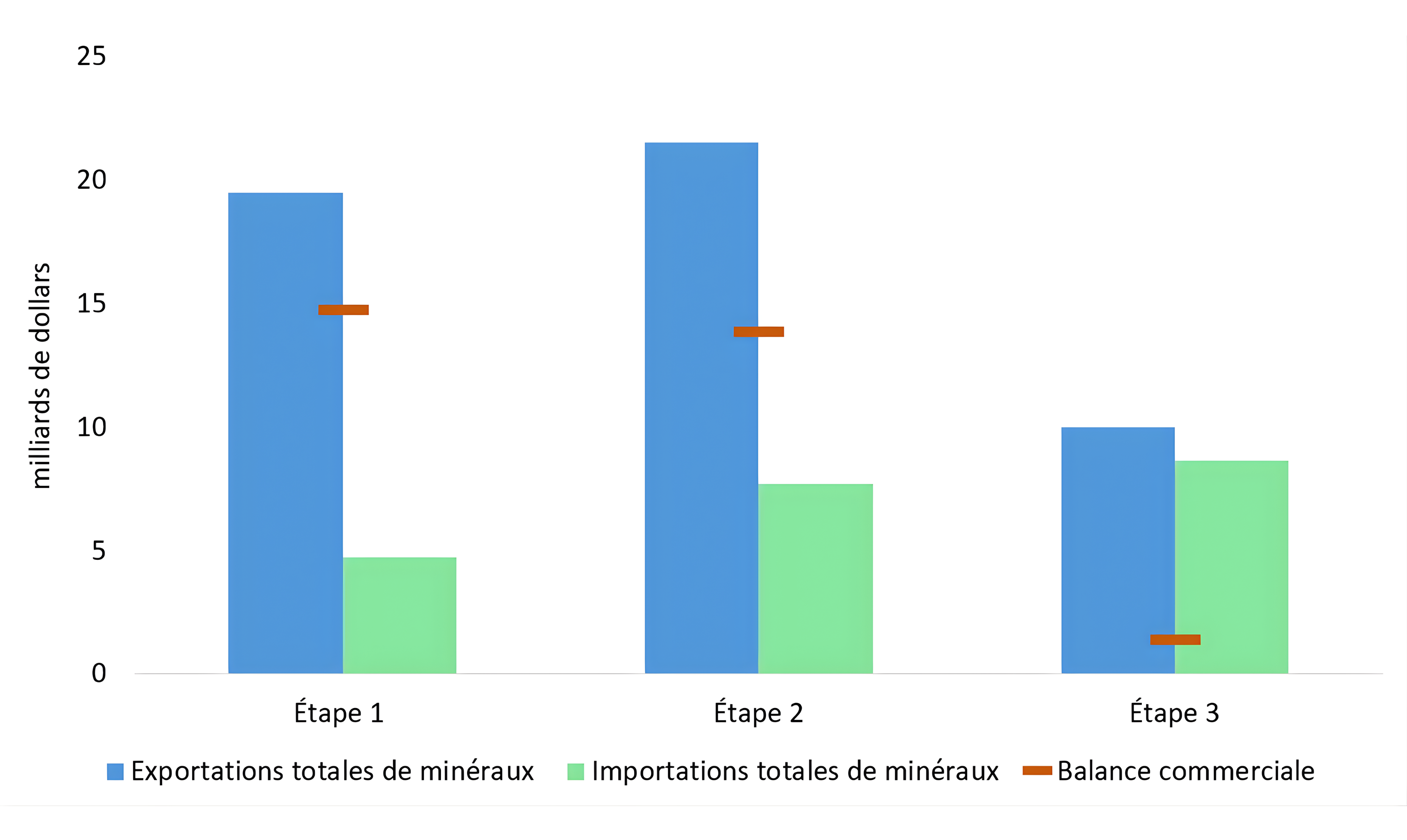

Comme l'illustre la figure 3, le Canada exporte beaucoup plus de produits minéraux aux étapes 1 et 2 en amont qu'il n'en importe. À l'inverse, il importe une valeur plus élevée de produits minéraux aux stades en aval 3 et 4 qu'elle n'en exporte. Il en résulte une balance commerciale positive dans les segments en amont de la chaîne de valeur et une balance négative en aval, ce qui représente la richesse des ressources géologiques et les solides capacités d'extraction et de traitement des minéraux du Canada par rapport à sa capacité de fabrication plus limitée.

En 2025, la balance commerciale des produits de l’étape 1 a augmenté de 10 % pour atteindre 31,5 milliards de dollars, tandis que celle des produits de l’étape 2 a augmenté de 10 % pour atteindre 42,2 milliards de dollars. Les produits de l’étape 3 ont enregistré un déficit de -6,6 milliards de dollars, contre -1,2 milliard de dollars l’année précédente, tandis que les produits de l’étape 4 ont encore reculé, passant de -30,9 milliards de dollars l’année précédente à -35,6 milliards de dollars.

Les produits minéraux sont classés en quatre étapes de transformation :

L'étape 1 (produits primaires) comprend la ferraille métallique et les produits de l'industrie minière, comme les minerais et les concentrés.

L'étape 2 (produits de fusion et d'affinage) comprend les produits issus de procédés métallurgiques, qui sont des minéraux, des métaux et des alliages relativement purs.

L'étape 3 (produits semi-ouvrés) comprend les produits semi-ouvrés qui servent d’intrants dans d’autres industries, tels que les fils, les tôles, les bandes, les tubes et les rouleaux plats.

L'étape 4 (produits ouvrés) comprend les produits ayant subi une transformation supplémentaire et les produits finaux, tels que les structures et les charpentes métalliques, les articles de quincaillerie, les outils, les ustensiles et les accessoires de tuyauterie.

Figure 3. Commerce des minéraux et des métaux par étape, 2025

Tableau de données — Figure 3

| Étape | Exportations nationales | Exportations totales | Importations totales | Balance commerciale |

|---|---|---|---|---|

| Étape 1 – Produits primaires | 45,3 | 45,4 | 13,9 | 31,5 |

| Étape 2 – Produits de fusion et d'affinage | 76,9 | 77,5 | 35,3 | 42,2 |

| Étape 3 — Produits semi-ouvrés | 21,4 | 22,9 | 29,5 | -6,6 |

| Étape 4 — Produits ouvrés | 18,3 | 21,7 | 57,4 | -35,6 |

| Total des minéraux et des métaux | 162,0 | 167,6 | 136,0 | 31,5 |

Remarque : Les exportations totales (y compris les réexportations) sont présentées à la figure 3. Les exportations totales (y compris les réexportations) sont utilisées pour calculer la balance commerciale.

Sources : Ressources naturelles Canada, Statistique Canada.

Principaux partenaires commerciaux du Canada pour les minéraux

Les États-Unis sont restés la première destination des exportations de minéraux du Canada en 2025, bien que leur part ait diminué. La valeur des exportations vers les États-Unis a diminué de 9 % pour atteindre 76,4 milliards de dollars, tandis que les exportations vers d’autres destinations ont augmenté de 20 % pour atteindre 91,4 milliards de dollars. En conséquence, la part des exportations de minéraux du Canada à destination des États-Unis est passée de 52 % en 2024 à 46 % des expéditions totales en 2025. Cette évolution a coïncidé avec l’introduction de droits de douane américains sur une série de produits minéraux, notamment l’aluminium, l’acier et de nombreux produits dérivés du cuivre.

Dans l’ensemble, les exportations de minéraux du Canada sont moins concentrées sur le marché américain que l’ensemble des exportations canadiennes de marchandises (72 %), ce qui reflète une plus grande diversification des marchés finaux pour les produits minéraux. Toutefois, le degré de concentration des exportations vers les États-Unis varie d’un produit minéral ou métallique à l’autre. Par exemple, les exportations d’or sont davantage destinées au Royaume-Uni, tandis que des produits tels que l’acier et l’aluminium restent plus étroitement liés aux chaînes d’approvisionnement américaines.

Parmi les autres marchés clés pour les produits minéraux du Canada en 2025, citons le Royaume-Uni (27 %), la Chine (8 %), le Japon (3 %), les Pays-Bas (3 %), la Corée du Sud (2 %) et l’Allemagne (2 %). Bien que les produits minéraux canadiens soient exportés vers presque tous les pays du monde, les sept premiers pays représentaient plus de 90 % des exportations de minéraux du Canada.

Figure 4. Exportations de minéraux du Canada par pays, 2025

Version textuelle — Figure 4

Ce diagramme circulaire illustre les exportations de minéraux du Canada par pays, les États-Unis étant la principale destination, avec 47 % du total. Parmi les autres destinations notables figurent le Royaume-Uni (27 %), la Chine (8 %), le Japon (3 %), les Pays-Bas (3 %), la Corée du Sud (2 %), l’Allemagne (2 %), la Belgique (1 %), la Suisse (1 %) et le Brésil (1 %). Collectivement, les autres pays représentent les 5 % restants.

Sources : Ressources naturelles Canada, Statistique Canada.

Apprenez-en davantage sur les trois principaux marchés d’exportation de minéraux et de métaux du Canada pour 2025 :

États-Unis

- En 2025, le commerce bilatéral de minéraux entre le Canada et les États-Unis était évalué à 129,3 milliards de dollars, soit une baisse d’environ 9 % par rapport à 2024.

- Le Canada a maintenu une balance commerciale positive pour les minéraux et les métaux avec les États-Unis, atteignant 23,5 milliards de dollars en 2025, ce qui représente une baisse de 12 % d’une année à l’autre.

- La valeur des exportations vers les États-Unis en 2025 s’est élevée à 76,4 milliards de dollars, ce qui reflète une baisse d’environ 9 % par rapport à l’année précédente.

- Les exportations de minéraux ont été réparties entre les produits des étapes 1 et 2 en amont (51 %) et les produits des étapes 3 et 4 en aval (49 %).

- Les principales exportations comprenaient :

- Fer et acier (14,4 milliards de dollars, ou 19 % du total)

- Aluminium (13,8 milliards de dollars, ou 18 % du total)

- Or (10,8 milliards de dollars, ou 14 % du total)

- Cuivre (5,6 milliards de dollars, ou 7 % du total)

- Potasse (4,2 milliards de dollars, ou 5 % du total)

- Le Canada joue également un rôle crucial en tant que fournisseur de minéraux critiques pour les États-Unis, notamment l’uranium, le tellure et le niobium.

- En 2025, les importations de minéraux du Canada en provenance des États-Unis ont baissé de 8 % pour se chiffrer à 53,1 milliards de dollars.

- Les produits des étapes 1 et 2 représentaient 28 % des importations, tandis que les produits des étapes 3 et 4 constituaient la majorité (72 %).

- Les principales importations comprenaient :

- Fer et acier (14,0 milliards de dollars, ou 26 % du total)

- Or (5,0 milliards de dollars, ou 9 % du total)

- Cuivre (4,0 milliards de dollars, ou 8 % du total)

- Aluminium (3,9 milliards de dollars, ou 7 % du total)

Royaume-Uni

- En 2025, le commerce bilatéral de minéraux entre le Canada et le Royaume-Uni était évalué à 42,4 milliards de dollars, soit une augmentation de 74 % par rapport à l’année précédente, principalement en raison d’une hausse des exportations d’or.

- Le Canada a maintenu une balance commerciale positive significative pour les minéraux et les métaux avec le Royaume-Uni, évaluée à 40,7 milliards de dollars en 2025.

- Les exportations canadiennes de minéraux et de métaux vers le Royaume-Uni ont augmenté de 74 % pour atteindre 41,6 milliards de dollars en 2025.

- L’or était le principal produit d’exportation, avec une valeur de 40 milliards de dollars, ce qui représente 96 % de la valeur totale des exportations de minéraux. Parmi les autres exportations notables figurent l’uranium (682 millions de dollars, soit 2 % du total) et l’argent (444 millions de dollars, soit 1 % du total).

- L’or représentait 86 % de la valeur totale des exportations de marchandises du Canada vers le Royaume-Uni, soit 46,6 milliards de dollars en 2025. Le Canada a exporté 253 tonnes d’or vers le Royaume-Uni en 2025, ce qui représente 69 % de ses exportations totales d’or. Ce flux d’or est principalement dû au rôle du Royaume-Uni en tant que plaque tournante financière pour le commerce mondial de l’or, où les investisseurs internationaux achètent et vendent activement de l’or sur la London Bullion Market Association.

- En 2025, les importations de minéraux du Canada en provenance du Royaume-Uni ont augmenté de 22 % pour se chiffrer à 838 millions de dollars. Les principaux métaux importés étaient le fer et l’acier, qui représentent 28 % des importations totales, suivis de l’or (9 %), de l’argent (8 %), du nickel (6 %), de l’aluminium (4 %), des métaux du groupe du platine (4 %) et du cuivre (3 %).

Chine

- La Chine est l’un des plus grands producteurs et consommateurs mondiaux de minéraux et de métaux.

- En 2025, le commerce bilatéral de minéraux entre le Canada et la Chine était évalué à 27,4 milliards de dollars, soit une augmentation de 12 % par rapport à l’année précédente.

- La balance commerciale du Canada avec la Chine pour les minéraux et les métaux a été négative, s’élevant à -3,1 milliards de dollars en 2025.

- La valeur des exportations de minéraux vers la Chine a augmenté de 27 %, pour atteindre 12,1 milliards de dollars en 2025.

- Ces exportations concernaient principalement des produits de l’étape 1, qui représentaient 94 % de la valeur totale.

- Les principales exportations comprenaient :

- Cuivre (3,4 milliards de dollars, ou 28 % du total)

- Minerai de fer (3,0 milliards de dollars, ou 24 % du total)

- Charbon (2,6 milliards de dollars, ou 21 % du total)

- Or (1,1 milliard de dollars, ou 9 % du total)

- Soufre (466 millions de dollars, ou 4 % du total)

- Potasse (441 millions de dollars, ou 4 % du total)

- En 2025, les importations de minéraux du Canada en provenance de la Chine ont augmenté de 2 % pour se chiffrer à 15,2 milliards de dollars.

- Ces importations étaient principalement des produits manufacturés de l’étape 4, qui représentaient 79 % de la valeur.

- Les principales importations comprenaient :

- Fer et acier (5,1 milliards de dollars, ou 33 % du total)

- Aluminium (1,4 milliard de dollars, ou 9 % du total)

- Verre (916 millions de dollars, ou 6 % du total)

- Argile (595 millions de dollars, ou 4 % du total)

- Graphite (434 millions de dollars, ou 3 % du total)

- Cuivre (383 millions de dollars, ou 3 % du total)

- Lithium (256 millions de dollars, ou 2 % du total)

- Magnésium (241 millions de dollars, ou 2 % du total)

Commerce par produit

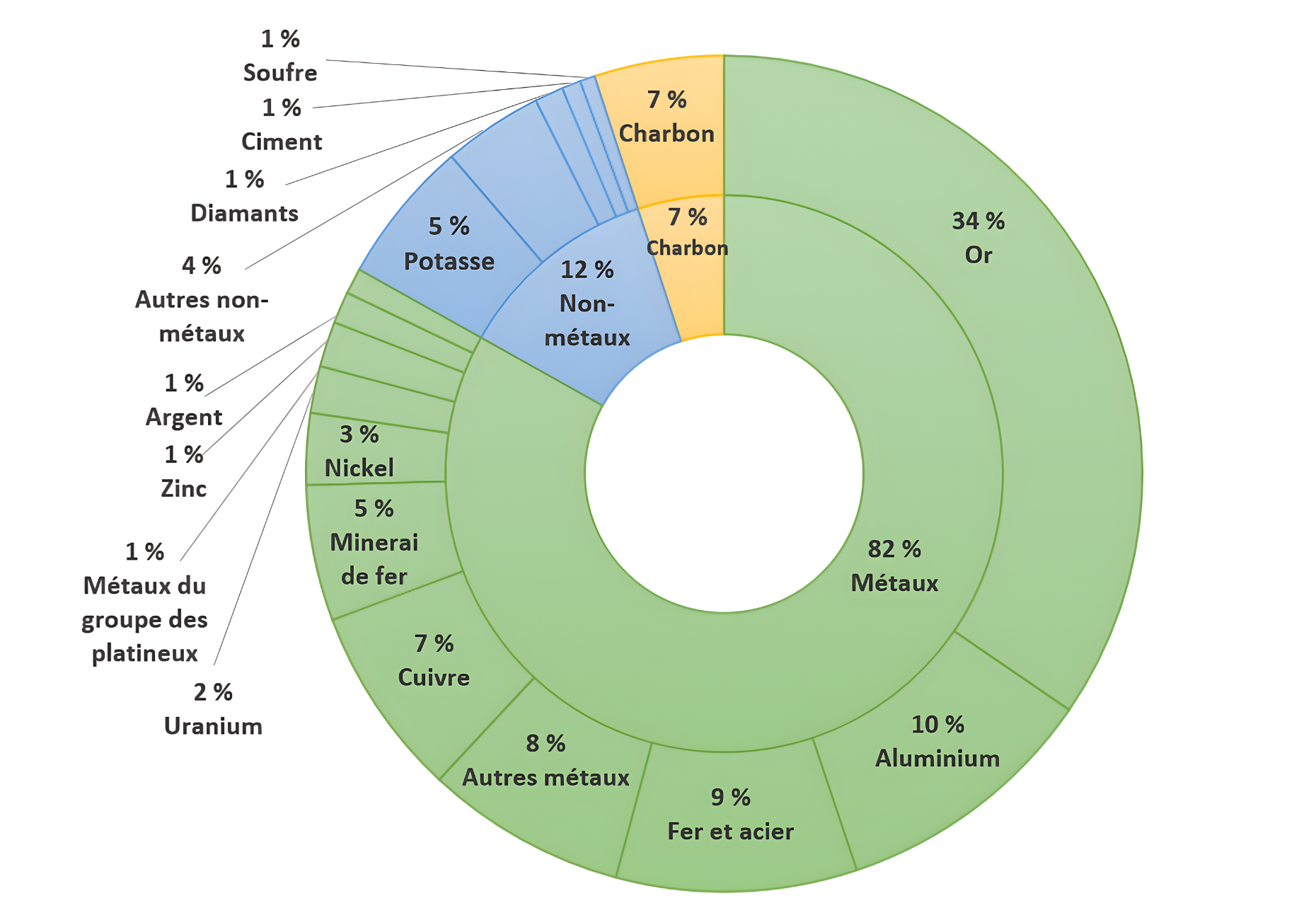

En 2025, la valeur des exportations de métaux a augmenté de 8 %, tandis que les exportations de non-métaux ont augmenté de 6 % et que les exportations de charbon ont diminué de 20 %. Les métaux, l’or en tête, représentaient la plus grande part de la valeur totale des exportations (83 %), suivis par les non-métaux (12 %) et le charbon (5 %).

Figure 5. Exportations de minéraux et de métaux par produit, 2025

Tableau de données — Figure 5

| Produit | Exportations nationales (millions de dollars) |

|---|---|

| Métaux | 134 012 |

| Or | 55 716 |

| Aluminium | 16 617 |

| Fer et acier | 15 017 |

| Cuivre | 11 891 |

| Minerai de fer | 8 466 |

| Nickel | 4 462 |

| Uranium | 2 926 |

| Argent | 2 826 |

| Zinc | 1 977 |

| Métaux du groupe du platine | 1 603 |

| Autres métaux | 12 511 |

| Non-métaux | 18 230 |

| Potasse | 9 001 |

| Ciment | 1 183 |

| Diamants | 933 |

| Soufre | 892 |

| Autres non-métaux | 6 221 |

| Charbon | 8 092 |

| Total | 162 004 |

Sources : Ressources naturelles Canada, Statistique Canada

Produits métalliques

En 2025, la valeur des exportations de produits métalliques a augmenté de 8 % par rapport à l’année précédente, pour atteindre 134,0 milliards de dollars. Toutefois, les principaux métaux exportés du Canada ont connu des résultats mitigés. La valeur des exportations a augmenté, reflétant largement la hausse des prix de l’or (37 %), de l’argent (64 %), du cuivre (11 %) et des métaux du groupe du platine (13 %), tandis qu’elle a diminué pour le fer et l’acier (-27 %), l’aluminium (-5 %), le nickel (-3 %), l’uranium (-23 %) et le minerai de fer (-3 %), ce qui a coïncidé avec l’introduction de droits de douane par les États-Unis pour certains de ces produits.

Les importations de métaux ont augmenté de 9 % pour atteindre 116,2 milliards de dollars en 2025, avec des résultats variables selon les produits de base. Les importations ont augmenté pour les métaux du groupe du platine (87 %), le cuivre (17 %), le zinc (14 %), l’or (37 %) et l’aluminium (4 %). À l’inverse, des baisses ont été observées pour le minerai de fer (-44 %), le fer et l’acier (-5 %), l’uranium (-6 %) et le nickel (-3 %).

Produits non métalliques

En 2025, la valeur des exportations canadiennes de non-métaux a augmenté de 6 % pour atteindre 18,2 milliards de dollars. Cette croissance est en grande partie attribuable à la potasse et au soufre, qui figurent parmi les principales exportations de non-métaux du Canada en ce qui concerne la valeur.

Les exportations de potasse ont augmenté de 13 % pour atteindre 9,0 milliards de dollars en 2025, reflétant l’amélioration des conditions du marché après les fortes baisses observées en 2023 et 2024.

Les exportations de diamants ont diminué de 39 % pour se chiffrer à 0,9 milliard de dollars, reflétant à la fois la réduction progressive des activités minières au Canada et la faiblesse persistante de la demande mondiale de diamants naturels, notamment la faiblesse de la demande chinoise et la pression concurrentielle continue exercée par les diamants cultivés en laboratoire.

Les exportations de soufre ont augmenté de 117 % pour atteindre 892 millions de dollars, en raison de la forte demande mondiale et de la hausse des prix.

Les importations de produits non métalliques, dont 90 % sont des produits de l’étape 3 ou 4, ont augmenté de 3 % en 2025 pour atteindre 18,0 milliards de dollars.

Produits du charbon et de coke

En 2025, la valeur des exportations de produits de charbon et de coke a diminué de 20 % pour s’établir à 8,1 milliards de dollars. Cette baisse est principalement attribuable à la faiblesse persistante des prix du charbon métallurgique, qui sont étroitement liés à la demande mondiale d’acier.

Parallèlement, les importations de produits de charbon et de coke ont également diminué en 2025, de 17 %, pour atteindre 1,6 milliard de dollars.

Minéraux critiquesNote de bas de page3

En mars 2021, le gouvernement du Canada a publié une liste de 31 minéraux critiques considérés comme essentiels pour la prospérité économique durable du Canada et de ses alliés. Depuis, le gouvernement du Canada a pris des engagements financiers importants dans les budgets et a lancé la Stratégie canadienne des minéraux critiques. En 2024, la liste a été mise à jour après consultation des provinces, des territoires, des intervenants de l’industrie et des organisations autochtones. La mise à jour de 2024 a introduit trois nouveaux minéraux critiques :

- Fer de haute pureté - essentiel à la sidérurgie verte et à la décarbonisation

- Phosphore – essentiel pour les batteries et la sécurité alimentaire

- Silicium métal – essentiel pour les semi-conducteurs et les puces électroniques

En 2025, la valeur des exportations de minéraux critiques a augmenté de 3 % pour atteindre 49,4 milliards de dollars (tableau 3). La croissance a été soutenue par des valeurs d’exportation plus élevées pour plusieurs minéraux critiques, tandis que certains métaux pour batteries et métaux spéciaux sont restés sous pression. L’aluminium arrive en tête des exportations en valeur (31 %), suivi du cuivre (24 %), de la potasse (18 %), du nickel (9 %), de l’uranium (6 %) et du zinc (4 %). Ensemble, ces minéraux représentaient 92 % des exportations de minéraux critiques.

La valeur des importations de minéraux critiques a augmenté de 13 % pour atteindre 23,7 milliards de dollars. L’aluminium (y compris l’alumine pour la transformation en aluminium) a représenté 36 % de la valeur des importations, suivi du cuivre (26 %), des métaux du groupe du platine (7 %), du zinc (6 %), du nickel (5 %) et de l’uranium (4 %). Ensemble, ces minéraux représentaient 84 % des importations de minéraux critiques.

Quatrième producteur mondial d’aluminium, le Canada se classe au deuxième rang des exportateurs d’aluminium. En l’absence de mines de bauxite, le principal minerai utilisé dans la production d’aluminium, le Canada dépend largement de la bauxite et de l’alumine importées, principalement du Brésil, tout en conservant une certaine production nationale d’alumine.

La croissance des importations étant supérieure à celle des exportations en 2025, la balance commerciale des minéraux critiques du Canada a diminué de 5 % d’une année sur l’autre pour atteindre 27,0 milliards de dollars.

Les États-Unis sont restés le principal partenaire commercial du Canada pour les minéraux critiques en 2025 (tableau 4), avec des échanges commerciaux totaux évalués à 37,0 milliards de dollars. Les exportations vers les États-Unis ont atteint 28,8 milliards de dollars, ce qui représente environ 57 % des exportations totales de minéraux critiques du Canada. Pendant ce temps, les importations en provenance des États-Unis se sont élevées à 8,6 milliards de dollars, soit 36 % des importations de minéraux critiques du Canada. Le Canada a maintenu une balance commerciale positive avec les États-Unis, à hauteur de 20,2 milliards de dollars.

La Chine était le deuxième partenaire commercial du Canada pour les minéraux critiques, avec des échanges totalisant 6,1 milliards de dollars, suivie du Brésil (4,2 milliards de dollars) et des Pays-Bas (2,6 milliards de dollars). Les exportations vers la Chine se sont élevées à 4,5 milliards de dollars, tandis que les importations ont atteint 1,6 milliard de dollars, donnant lieu à une balance commerciale positive. Le cuivre et la potasse sont restés les principales exportations. Du côté des importations, l’aluminium et le magnésium ont été les principales importations.

Comme le montre la figure 6, la plupart des exportations de minéraux critiques sont concentrées dans les étapes 1 et 2 de la chaîne de valeur, ce qui reflète la force du Canada en amont dans le traitement des minéraux critiques.

Figure 6. Commerce des minéraux critiques par étape, 2025

Tableau de données — Figure 6

| Étape | Exportations nationales | Exportations totales | Importations totales | Balance commerciale |

|---|---|---|---|---|

| Étape 1 – Produits primaires | 19,5 | 19,5 | 5,6 | 13,9 |

| Étape 2 – Produits de fusion et d'affinage | 20,8 | 20,9 | 9,5 | 11,4 |

| Étape 3 – Produits semi-ouvrés | 9,2 | 10,2 | 8,7 | 1,6 |

| Total des minéraux et des métaux | 49,4 | 50,6 | 23,7 | 27,0 |

Remarque : Les exportations totales (y compris les réexportations) sont présentées à la figure 6. Les exportations totales (y compris les réexportations) sont utilisées pour calculer la balance commerciale.

Sources : Ressources naturelles Canada, Statistique Canada.

Commerce par province et territoire

La majeure partie du commerce des minéraux du Canada est concentrée en Ontario et au Québec, ces deux provinces représentant respectivement 52 % et 21 % des exportations. L’Ontario est également en tête des importations de minéraux, représentant 63 % du total, tandis que le Québec suit avec 17 %. Ce schéma reflète l’important traitement de la production minière dans ces provinces avant l’exportation, ainsi que la forte concentration d’industries manufacturières. Il souligne également l’importance stratégique de l’Ontario et du Québec en tant que points d’entrée pour les importations canadiennes en raison de leur proximité avec les principaux marchés de consommation.

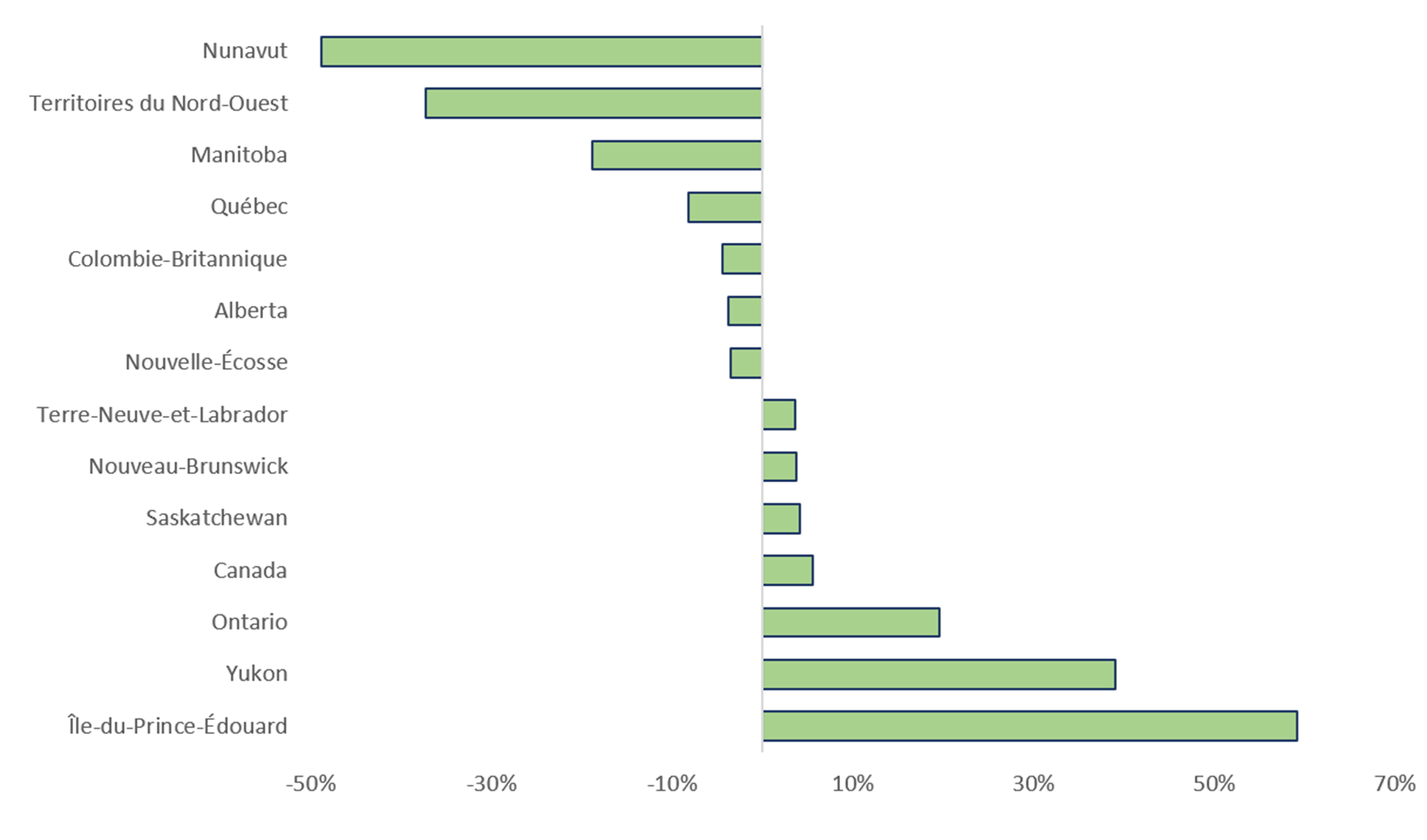

De 2024 à 2025, les valeurs des exportations de minéraux provinciaux et territoriaux ont affiché des résultats mitigés, comme l’illustre la figure 7. Plusieurs régions ont connu une baisse de leurs exportations, notamment le Nunavut (-49 %), les Territoires du Nord-Ouest (-37 %), le Manitoba (-19 %), le Québec (-8 %), l’Alberta (-4 %), la Colombie-Britannique (-4 %) et la Nouvelle-Écosse (-3 %). Toutefois, certaines régions ont connu des augmentations, notamment l’Île-du-Prince-Édouard (59 %), le Yukon (39 %), l’Ontario (20 %), la Saskatchewan (4 %), Terre-Neuve-et-Labrador (4 %) et le Nouveau-Brunswick (4 %).

Les provinces et territoires ayant connu les plus fortes fluctuations reflétaient en grande partie des facteurs propres à des produits ainsi que la composition des exportations minérales régionales. Au Nunavut, la baisse s’explique principalement par une diminution des exportations d’or, malgré des prix élevés; toutefois, cette situation est probablement temporaire, car la production aurifère pourrait augmenter, notamment avec l’ouverture de la mine Goose en 2025. Dans les Territoires du Nord-Ouest, le recul reflète la faiblesse persistante des exportations de diamants, tant en valeur qu’en volume, liée à des facteurs structurels, notamment l’épuisement progressif des mines de diamants et une demande mondiale plus faible et de la concurrence croissante des diamants synthétiques. L’augmentation observée au Yukon a été soutenue par la hausse notable des prix de l’argent et par la production de la mine Keno Hill, la seule mine primaire d’argent au Canada. Bien que d’autres mines canadiennes produisent de l’argent, celui-ci est généralement un sous-produit d’autres métaux précieux ou de base. L’Île-du-Prince-Édouard a également enregistré une forte croissance malgré l’absence de mines en exploitation, ce qui reflète une hausse des exportations de produits métalliques fabriqués plutôt que de l’extraction minérale.

Figure 7. Variation de la valeur des exportations de minéraux entre 2024 et 2025 par province et territoire

Version textuelle — Figure 7

Ce graphique illustre les variations de la valeur des exportations de minéraux et de métaux dans les provinces et territoires entre 2024 et 2025. Le Nunavut a connu la plus forte baisse (-49 %), suivi des Territoires du Nord-Ouest (-37 %), du Manitoba (-19 %), du Québec (-8 %), de l’Alberta (-4 %), de la Colombie-Britannique (-4 %) et de la Nouvelle-Écosse (-3 %). Ces baisses ont été partiellement compensées par des augmentations dans d’autres régions, l’Île-du-Prince-Édouard enregistrant la plus forte hausse (59 %), suivie du Yukon (39 %), de l’Ontario (20 %), de la Saskatchewan (4 %), de Terre-Neuve-et-Labrador (4 %) et du Nouveau-Brunswick (4 %). Dans l’ensemble, le Canada a connu une augmentation de 6 % de la valeur totale de ses exportations.

Sources : Ressources naturelles Canada, Statistique Canada.

Les exportations de produits minéraux ont représenté une part importante des exportations totales de marchandises de plusieurs provinces et territoires, soit 34 % des exportations de la Colombie-Britannique, 32 % de celles de l’Ontario, 29 % de celles du Québec, 28 % de celles de Terre-Neuve-et-Labrador, 27 % de celles de la Saskatchewan et la quasi-totalité de celles du Yukon (96 %), du Nunavut (99,6 %) et des Territoires du Nord-Ouest (99,9 %).

Tableaux

| Pays | Exportations nationales | Exportations totales | Importations totales | Balance commerciale |

|---|---|---|---|---|

| États-Unis | 72 681 | 76 388 | 52 920 | 23 468 |

| Royaume-Uni | 41 082 | 41 552 | 837 | 40 715 |

| Chine | 12 069 | 12 141 | 15 247 | -3 106 |

| Japon | 4 258 | 4 274 | 1 578 | 2 696 |

| Pays-Bas | 3 923 | 4 109 | 374 | 3 735 |

| Corée du Sud | 3 611 | 3 618 | 2 269 | 1 349 |

| Allemagne | 2 662 | 2 989 | 2 990 | -1 |

| Belgique | 2 120 | 2 141 | 443 | 1 698 |

| Suisse | 1 975 | 1 996 | 4 452 | -2 456 |

| Brésil | 1 809 | 1 831 | 7 230 | -5 399 |

| Norvège | 1 787 | 1 793 | 192 | 1 601 |

| Inde | 1 586 | 1 605 | 2 513 | -908 |

| Indonésie | 1 039 | 1 043 | 394 | 649 |

| Mexique | 1 018 | 1 139 | 5 759 | -4 620 |

| Hong Kong | 1 005 | 1 031 | 103 | 928 |

| France | 890 | 953 | 974 | -21 |

| Malaisie | 753 | 757 | 440 | 317 |

| Taïwan | 719 | 723 | 1 801 | -1 078 |

| Australie | 715 | 747 | 2 044 | -1 297 |

| Italie | 632 | 648 | 2 008 | -1 360 |

| Espagne | 574 | 634 | 1 204 | -570 |

| Autres pays | 5 084 | 5 435 | 30 242 | -24 807 |

| Total | 162 004 | 167 558 | 136 026 | 31 532 |

Sources : Ressources naturelles Canada, Statistique Canada

| Province et territoire | Exportations nationales de minéraux | Exportations totales de minéraux | Importations totales de minéraux | Exportations nationales totales | Exportations nationales de minéraux en pourcentage du total |

|---|---|---|---|---|---|

| Ontario | 85 022 600 | 89 991 107 | 85 767 794 | 266 636 887 | 31,9 % |

| Québec | 33 574 878 | 33 915 611 | 22 807 138 | 117 851 827 | 28,5 % |

| Colombie-Britannique | 18 699 443 | 18 787 024 | 12 650 116 | 54 661 113 | 34,2 % |

| Saskatchewan | 11 807 201 | 11 831 271 | 2 272 011 | 43 534 430 | 27,1 % |

| Alberta | 4 923 195 | 5 008 180 | 5 625 604 | 176 750 718 | 2,8 % |

| Terre-Neuve-et-Labrador | 3 783 825 | 3 796 854 | 162 726 | 13 676 697 | 27,7 % |

| Nunavut | 1 163 890 | 1 163 912 | 5 249 | 1 168 152 | 99,6 % |

| Manitoba | 1 047 901 | 1 054 675 | 4 950 920 | 19 693 760 | 5,3 % |

| Territoires du Nord-Ouest | 870 389 | 870 950 | 3 | 871 680 | 99,9 % |

| Nouvelle-Écosse | 546 288 | 555 431 | 1 077 749 | 6 605 973 | 8,3 % |

| Nouveau-Brunswick | 345 068 | 346 782 | 659 884 | 16 038 173 | 2,2 % |

| Yukon | 196 422 | 197 897 | 1 406 | 205 422 | 95,6 % |

| Île-du-Prince-Édouard | 23 149 | 38 748 | 45 264 | 2 567 161 | 0,9 % |

| Canada | 162 004 249 | 167 558 441 | 136 025 865 | 720 261 994 | 22,5 % |

Sources : Ressources naturelles Canada, Statistique Canada

| Minéraux critiques | Exportations nationales | Exportations totales | Importations totales | Balance commerciale |

|---|---|---|---|---|

| Aluminium | 15 372 437 | 15 582 148 | 8 531 600 | 7 050 548 |

| Antimoine | 1 991 | 6 656 | 107 589 | -100 933 |

| Bismuth | 1 240 | 2 094 | 4 912 | -2 818 |

| Chrome | 4 357 | 5 515 | 119 898 | -114 383 |

| Cobalt | 498 018 | 507 637 | 56 831 | 450 807 |

| Cuivre | 11 784 964 | 11 906 306 | 6 245 685 | 5 660 621 |

| Spath fluor | 12 314 | 12 692 | 193 010 | -180 319 |

| Germanium | 119 270 | 120 239 | 5 748 | 114 491 |

| Graphite | 79 162 | 92 547 | 243 750 | -151 203 |

| Hélium | 125 323 | 125 323 | 46 258 | 79 065 |

| Lithium | n/a | 2 | 10 299 | -10 297 |

| Magnésium | 79 333 | 82 536 | 314 125 | -231 589 |

| Manganèse | 777 | 7 698 | 238 979 | -231 281 |

| Molybdène | 164 981 | 167 068 | 128 117 | 38 951 |

| Nickel | 4 320 228 | 4 382 753 | 1 140 292 | 3 242 461 |

| Niobium | 375 620 | 375 620 | 38 885 | 336 735 |

| Phosphore | 28 020 | 28 056 | 9 614 | 18 442 |

| Métaux du groupe du platine | 625 345 | 639 634 | 1 759 685 | -1 120 051 |

| Potasse | 9 001 160 | 9 004 275 | 166 269 | 8 838 006 |

| Éléments de terres rares | 2 683 | 7 113 | 7 343 | -230 |

| Silicium | 140 471 | 141 329 | 38 599 | 102 730 |

| Tantale | 13 179 | 13 865 | 11 496 | 2 369 |

| Tellure | 28 675 | 39 658 | 47 380 | -7 722 |

| Étain | 37 732 | 42 267 | 124 424 | -82 157 |

| Titane | 238 686 | 256 427 | 356 832 | -100 405 |

| Tungstène | 52 880 | 58 529 | 66 702 | -8 173 |

| Uranium | 2 926 009 | 3 594 381 | 876 933 | 2 717 448 |

| Vanadium | 52 728 | 53 791 | 72 339 | -18 548 |

| Zinc | 1 933 136 | 1 935 129 | 1 522 185 | 412 943 |

| Autres | 1 426 231 | 1 447 828 | 1 202 242 | 245 587 |

| Total | 49 446 952 | 50 639 116 | 23 688 020 | 26 951 096 |

Sources : Ressources naturelles Canada, Statistique Canada

n/a = non disponible

| Pays | Exportations nationales | Exportations totales | Importations totales | Balance commerciale |

|---|---|---|---|---|

| États-Unis | 28 426 | 28 832 | 8 621 | 20 211 |

| Chine | 4 460 | 4 464 | 1 618 | 2 846 |

| Pays-Bas | 2 496 | 2 650 | 65 | 2 585 |

| Brésil | 1 662 | 1 663 | 2 564 | -901 |

| Allemagne | 1 548 | 1 772 | 392 | 1 380 |

| Japon | 1 383 | 1 383 | 127 | 1 257 |

| Norvège | 1 376 | 1 377 | 122 | 1 255 |

| Corée du Sud | 1 091 | 1 092 | 319 | 773 |

| Belgique | 975 | 976 | 193 | 783 |

| Inde | 804 | 806 | 336 | 470 |

| Indonésie | 672 | 672 | 51 | 622 |

| Royaume-Uni | 479 | 795 | 106 | 689 |

| Italie | 425 | 425 | 202 | 223 |

| Malaisie | 391 | 391 | 152 | 239 |

| Finlande | 320 | 320 | 247 | 73 |

| France | 313 | 315 | 147 | 168 |

| Mexique | 285 | 318 | 325 | -7 |

| Thaïlande | 271 | 271 | 56 | 215 |

| Hong Kong | 213 | 214 | 4 | 210 |

| Taïwan | 212 | 213 | 60 | 153 |

| Autres pays | 1 645 | 1 691 | 7 984 | -6 293 |

| Total | 49 447 | 50 639 | 23 688 | 26 951 |

Sources : Ressources naturelles Canada, Statistique Canada.